2 valores que han bajado un 80% y tienen un gran potencial alcista según los analistas

Los últimos años turbulentos han movido los mercados al alza y a la baja. Pero hay valores de calidad que cotizan por debajo de su valor razonable y el mercado los valora como si fueran a desplomarse en cualquier momento. Estas empresas podrían crecer decenas de puntos porcentuales en el futuro. A continuación analizaremos dos de estos casos.

1. PayPal ($PYPL+0.4%)

La plataforma de procesamiento de pagos de PayPal fue esencial en el cambio de milenio, cuando el mundo de los pagos por Internet estaba emergiendo lentamente. Ahora que muchos comerciantes tienen su propio software de procesamiento de pagos y los proveedores de smartphones tienen sus propios monederos digitales, PayPal empieza a parecer una empresa inútil y extraña. A pesar de ello, sigue funcionando bastante bien.

Entre los fundadores de la empresa se encontraba un joven Elon Musk junto con otros socios. La empresa fue vendida a eBay 4 años después de su fundación, pero en 2015 PayPal se independizó y opera como una empresa independiente.

PayPal

PYPLEn el primer trimestre, los ingresos netos aumentaron un 9% interanual y el beneficio por acción (B PA ) creció un 61% gracias a varias iniciativas de eficiencia. No se espera que el segundo trimestre sea tan bueno, ya que los ingresos sólo crecerán un 7%, pero el beneficio por acción aumentará un 25%.

Estas mejoras de la eficiencia están empezando a hacer que PayPal parezca una empresa realmente valiosa y con buenos resultados. La empresa superó sus propias previsiones en 1,5 puntos porcentuales en el primer trimestre, por lo que, si se mantienen las tendencias actuales, podría ser necesario otro movimiento para aumentar los beneficios. Con las acciones cotizando a sólo 12 veces los beneficios futuros, parece ridículo a estos precios.

PayPal, a diferencia de Amazon, es una empresa rentable. Los ingresos netos son inferiores al 10%, es decir, 2.420 millones de dólares. Obtiene la mayor parte de sus beneficios en EE.UU. (57%). El resto del mundo obtiene alrededor del 35% y el Reino Unido menos del 8%. Los últimos 5 trimestres consecutivos, con la pequeña excepción de cuando tuvieron un 0,1% menos de Ingresos, siempre han batido las estimaciones. A pesar de ello, las acciones han bajado y cotizan a 59 dólares.

Los analistas son alcistas con PayPal y estiman que su precio subirá un 56% de media. Los más optimistas ven que el precio de PayPal subirá un 170%. En los últimos 3 meses, 29 analistas han coincidido en comprar y sólo 14 en mantener la posición actual. 5 de ellos se inclinaron por la compra.

PayPal no está exenta de riesgos. El consejero delegado Dan Schulman se jubila a finales de año y, aparte de formar un comité y contratar a una empresa de búsqueda, ha ofrecido poca información sobre la búsqueda de sustitutos. Esto no supone un alto riesgo potencial para el precio de las acciones, pero una gestión fuerte y estable siempre es una buena característica de una empresa en la que invierto mi dinero.

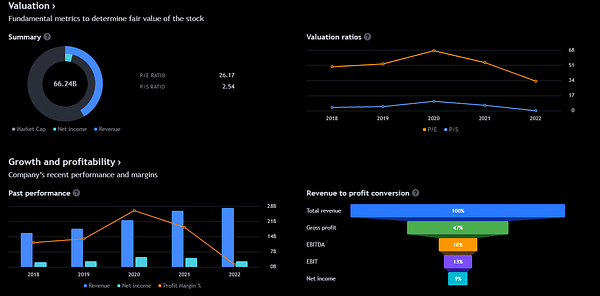

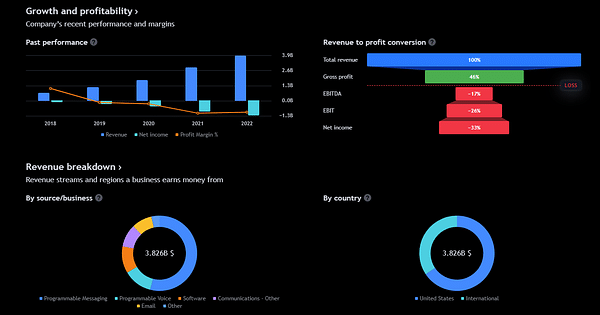

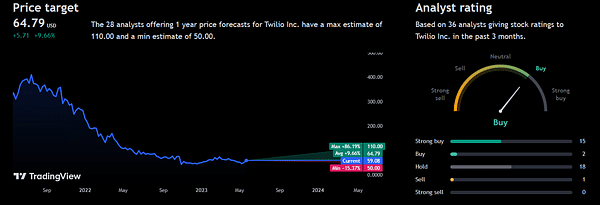

2. Twilio ($TWLO-1.5%)

La línea de productos de Twilio se dedica a una tarea: comunicarse con los clientes. Ya sea a través de textos automatizados, voz programable o campañas de marketing personalizadas, Twilio dispone de varias herramientas que facilitan la integración de estos productos en los sistemas de sus clientes.

Durante la pandemia, comunicarse con los clientes se convirtió en algo vital, ya que muchas empresas perdieron la comunicación cara a cara. Desde entonces, la demanda de los productos de Twilio ha caído en picado , con un aumento de las ventas en el primer trimestre de sólo el 15% interanual, frente a un crecimiento del 60% o más en 2021.

Twilio Inc.

TWLOUn síntoma importante de esta desaceleración es la retención del gasto por parte de los clientes existentes. La tasa de expansión neta, que mide cuánto gastó un cliente que se quedó con Twilio este año en comparación con el año pasado, fue solo del 106%, lo que significa que esos clientes gastaron solo 106 dólares este año por cada 100 dólares gastados el año pasado.

Se trata de una desaceleración significativa en comparación con el 130% que la firma alcanzó durante 2021.

Twilio ha reducido significativamente su plantilla, ya que pasó por dos rondas de despidos. Estos despidos han ayudado a impulsar la rentabilidad de Twilio, con la compañía reportando un ingreso neto no GAAP (principios contables generalmente aceptados) de 104 millones de dólares en el primer trimestre.

Además, los analistas de Wall Street esperan que Twilio vuelva a niveles de crecimiento más razonables en 2024, con un crecimiento medio en torno al 10%.

Ambas empresas tienen mucho trabajo por delante para recuperar la confianza de los inversores. Sin embargo, las expectativas de éxito son extremadamente bajas y las acciones cotizan en consecuencia. Por los gráficos, puede parecer que los inversores ya se han alejado de estos valores, pero recuerde que estos tiempos difíciles suelen ser el mejor momento para comprar.

Esto no es asesoramiento financiero. Proporciono datos de dominio público y comparto mis opiniones sobre cómo gestionaría yo mismo las situaciones. Invertir es arriesgado y cada cual es responsable de sus decisiones.