2 titoli in calo dell'80% e con un elevato potenziale di rialzo secondo gli analisti

Gli ultimi anni di turbolenze hanno fatto salire e scendere i mercati. Ma ci sono titoli di qualità che vengono scambiati al di sotto del loro valore equo e il mercato li valuta come se dovessero crollare da un giorno all'altro. Queste società potrebbero crescere di decine di punti percentuali in futuro. Analizzeremo ora due di questi casi.

1. PayPal ($PYPL-0.3%)

La piattaforma di elaborazione dei pagamenti di PayPal è stata essenziale all'inizio del millennio, quando il mondo dei pagamenti via Internet stava lentamente emergendo. Ora che molti commercianti hanno un proprio software di elaborazione dei pagamenti e che i fornitori di smartphone hanno i loro portafogli digitali, PayPal comincia a sembrare una società stranamente inutile. Nonostante ciò, continua ad avere successo.

Tra i fondatori dell'azienda c'era un giovane Elon Musk e altri soci. L'azienda è stata venduta a eBay 4 anni dopo la sua fondazione, ma nel 2015 PayPal è diventata indipendente e opera come società autonoma.

PayPal

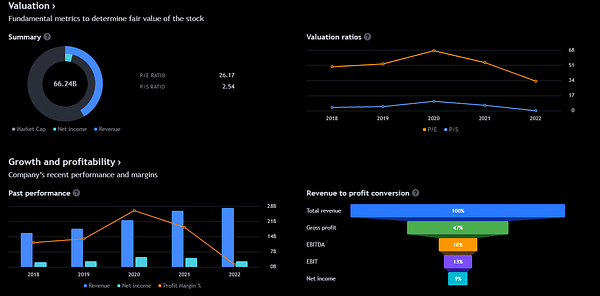

PYPLNel 1° trimestre, il fatturato netto è cresciuto del 9% rispetto all'anno precedente e l'utile per azione (EPS) è cresciuto del 61% grazie a varie iniziative di efficienza. Il secondo trimestre non dovrebbe essere altrettanto positivo: il fatturato dovrebbe crescere solo del 7%, ma l'EPS dovrebbe aumentare del 25%.

Questi guadagni in termini di efficienza iniziano a far apparire PayPal come un'azienda di grande valore e con una forte performance. L'azienda ha battuto le proprie previsioni di 1,5 punti percentuali nel 1° trimestre , quindi se le tendenze attuali prevalgono, potrebbe essere necessaria un'altra mossa per aumentare gli utili. Con il titolo scambiato a sole 12 volte gli utili futuri, sembra ridicolo a questi prezzi.

PayPal, a differenza di Amazon, è una società redditizia. L'utile netto è inferiore al 10%, pari a 2,42 miliardi di dollari. La maggior parte dei profitti viene realizzata negli Stati Uniti (57%), il resto del mondo circa il 35% e il Regno Unito meno dell'8%. Negli ultimi 5 trimestri consecutivi, con la piccola eccezione di quando il fatturato è diminuito dello 0,1%, l'azienda ha sempre battuto le stime. Nonostante ciò, il titolo è in calo e viene scambiato a 59 dollari.

Gli analisti sono rialzisti su PayPal e stimano che il suo prezzo salirà in media del 56%. Gli ottimisti vedono il prezzo di PayPal in rialzo del 170%! Negli ultimi 3 mesi, 29 analisti hanno deciso di acquistare e solo 14 di mantenere la posizione attuale. 5 di loro propendono per un acquisto.

PayPal non è esente da rischi: l'amministratore delegato Dan Schulman si ritirerà alla fine dell'anno e, a parte la formazione di un comitato e l'assunzione di una società di ricerca, ha fornito poche informazioni sulla ricerca di un sostituto. Questo non rappresenta un rischio potenziale elevato per la quotazione del titolo, ma una gestione forte e stabile è sempre una buona caratteristica di una società in cui investo il mio denaro.

2. Twilio ($TWLO-0.7%)

La linea di prodotti di Twilio è dedicata a un unico compito: comunicare con i clienti. Che si tratti di testi automatizzati, voce programmabile o campagne di marketing personalizzate, Twilio dispone di diversi strumenti che rendono facile l'integrazione di questi prodotti nei sistemi dei clienti.

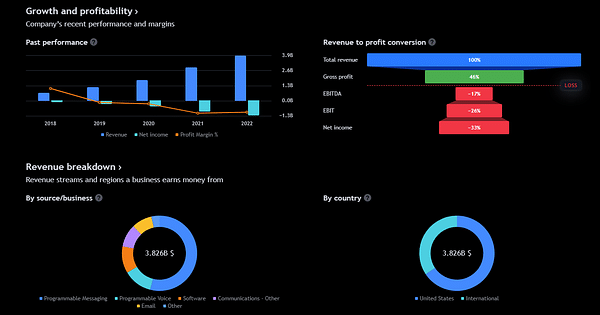

Durante la pandemia, la comunicazione con i clienti è diventata vitale, poiché molte aziende hanno perso la comunicazione faccia a faccia. Da allora, la domanda di prodotti Twilio è crollata : le vendite del primo trimestre sono aumentate solo del 15% rispetto all'anno precedente, rispetto a una crescita del 60% o più nel 2021.

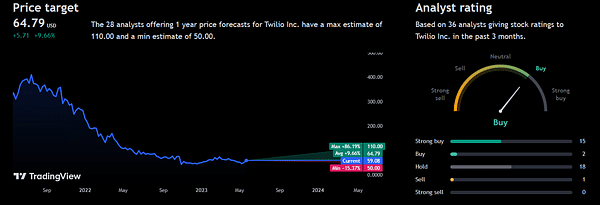

Twilio Inc.

TWLOUn sintomo importante di questo rallentamento è il mantenimento della spesa da parte dei clienti esistenti. Il tasso di espansione netto, che misura quanto un cliente che è rimasto con Twilio ha speso quest'anno rispetto all'anno scorso, è stato solo del 106%, il che significa che questi clienti hanno speso solo 106 dollari quest'anno per ogni 100 dollari spesi l'anno scorso.

Si tratta di un rallentamento significativo rispetto al 130% raggiunto dall'azienda nel 2021.

Twilio ha ridotto in modo significativo il proprio organico con due cicli di licenziamenti. Questi licenziamenti hanno contribuito ad aumentare la redditività di Twilio, che nel primo trimestre ha registrato un utile netto non-GAAP (generally accepted accounting principles) di 104 milioni di dollari.

Inoltre, gli analisti di Wall Street prevedono che Twilio tornerà a livelli di crescita più ragionevoli nel 2024, con una crescita media intorno al 10%.

Entrambe le società hanno molto lavoro da fare per riconquistare la fiducia degli investitori. Tuttavia, le aspettative di successo sono estremamente basse e i titoli sono valutati di conseguenza. Dai grafici potrebbe sembrare che gli investitori si siano già allontanati da questi titoli, ma ricordate che questi tempi difficili sono di solito il momento migliore per acquistare.

Questa non è una consulenza finanziaria. Sto fornendo dati disponibili al pubblico e condividendo le mie opinioni su come gestirei io stesso le situazioni. Investire è rischioso e ognuno è responsabile delle proprie decisioni.