Analistlere göre %80 düşüşte olan ve yüksek yükseliş potansiyeline sahip 2 hisse senedi

Son yıllardaki çalkantılı dönemler piyasaları bir aşağı bir yukarı hareket ettirdi. Ancak gerçeğe uygun değerlerinin altında işlem gören kaliteli hisse senetleri var ve piyasa bunları her an çökecekmiş gibi fiyatlıyor. Bu şirketler gelecekte yüzde onlarca büyüyebilir. Şimdi bu tür 2 vakaya bakacağız.

1. PayPal ($PYPL+0.7%)

PayPal'ın ödeme işleme platformu, internet ödemeleri dünyasının yavaş yavaş ortaya çıktığı milenyumun başında çok önemliydi. Artık pek çok tüccarın kendi ödeme işleme yazılımı ve akıllı telefon sağlayıcılarının kendi dijital cüzdanları olduğu için PayPal garip ve işe yaramaz bir şirket gibi görünmeye başladı. Buna rağmen oldukça iyi işler yapmaya devam ediyor.

Şirketin kurucuları arasında diğer ortaklarla birlikte genç bir Elon Musk da vardı. Şirket kuruluşundan 4 yıl sonra eBay'e satıldı, ancak 2015 yılında PayPal bağımsız bir şirket haline geldi ve bağımsız bir şirket olarak faaliyet gösteriyor.

PayPal

PYPLBirinci çeyrekte net gelir bir önceki yılın aynı dönemine göre %9 art arken, çeşitli verimlilik girişimleri sayesinde hisse başına kazanç (EPS) %61 oranında artış gösterdi. İkinci çeyreğin o kadar iyi geçmesi beklenmiyor, gelirin yalnızca %7 artması bekleniyor, ancak EPS'nin %25 artması bekleniyor.

Bu verimlilik kazanımları PayPal'ı gerçekten değerli bir şirket ve güçlü bir performans gösteren bir şirket gibi göstermeye başladı. Şirket ilk çeyrekte kendi beklentilerini yüzde 1,5 puan aştı , bu nedenle mevcut eğilimler devam ederse, kazançları artırmak için başka bir hamle yapılabilir. Gelecekteki kazançlarının sadece 12 katından işlem gören hisse senedi bu fiyatlarla gülünç görünüyor.

PayPal, Amazon'un aksine kârlı bir şirket. Net geliri %10'un altında ve 2,42 milyar dolar. Kârının çoğunu ABD'de (%57) elde ediyor. Dünyanın geri kalanı yaklaşık %35, İngiltere ise %8'den az kâr ediyor. Üst üste son 5 çeyrekte, %0,1 daha az Gelir elde ettikleri küçük bir istisna dışında, her zaman tahminleri aştılar. Buna rağmen hisse senedi düşüşte ve 59 dolardan işlem görüyor.

Analistler PayPal'da yükseliş eğiliminde ve fiyatının ortalama %56 artacağını tahmin ediyor. İyimser olanlar PayPal'ın fiyatının %170 artacağını düşünüyor! Geçtiğimiz 3 ay boyunca, 29 analist satın almayı kabul etti ve sadece 14'ü mevcut pozisyonu korumayı kabul etti. Bunlardan 5'i alım yönünde görüş bildirdi.

CEO Dan Schulman yıl sonunda emekliye ayrılıyor ve bir komite oluşturmak ve bir arama firması kiralamak dışında, yerine birini bulma konusunda çok az bilgi verdi. Bu durum hisse senedi fiyatı için yüksek bir potansiyel risk oluşturmuyor, ancak güçlü ve istikrarlı bir yönetim, paramı yatırdığım bir şirket için her zaman iyi bir özelliktir.

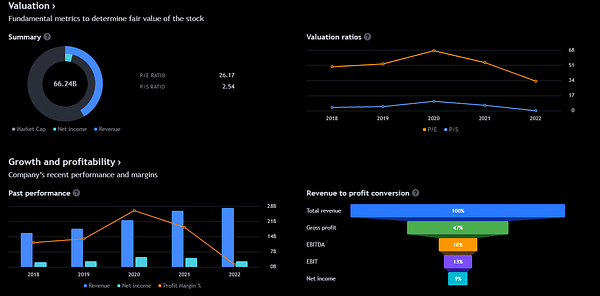

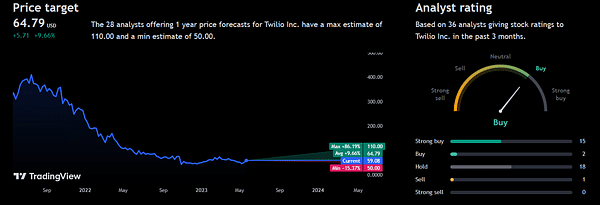

2. Twilio ($TWLO+1.1%)

Twilio'nun ürün yelpazesi tek bir göreve adanmıştır: müşterilerle iletişim kurmak. İster otomatik metinler, ister programlanabilir ses veya özelleştirilmiş pazarlama kampanyaları yoluyla olsun, Twilio bu ürünleri müşterilerinin sistemlerine entegre etmeyi kolaylaştıran çeşitli araçlara sahiptir.

Pandemi sırasında, birçok işletme yüz yüze iletişimi kaybettiği için müşterilerle iletişim kurmak hayati önem kazandı. O zamandan bu yana, Twilio'nun ürünlerine olan talep düştü ve 2021'de %60 veya daha fazla olan büyümeye kıyasla ilk çeyrek satışları yıldan yıla yalnızca %15 arttı.

Twilio Inc.

TWLOBu yavaşlamanın önemli bir belirtisi, mevcut müşterilerin harcamalarını sürdürmesidir. Twilio'da kalan bir müşterinin geçen yıla kıyasla bu yıl ne kadar harcadığını ölçen net genişleme oranı yalnızca %106 oldu, yani bu müşteriler geçen yıl harcadıkları her 100 $ için bu yıl yalnızca 106 $ harcadı.

Bu, firmanın 2021'de ulaştığı %130'luk aralığa kıyasla önemli bir yavaşlama.

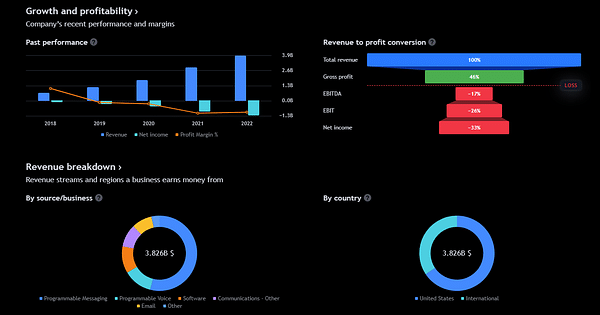

Twilio, iki tur işten çıkarma gerçekleştirdiği için personel sayısını önemli ölçüde azalttı. Bu işten çıkarmalar Twilio'nun kârlılığının artmasına yardımcı oldu ve şirket ilk çeyrekte 104 milyon dolarlık GAAP dışı (genel kabul görmüş muhasebe ilkeleri) net gelir bildirdi.

Ayrıca, Wall Street analistleri Twilio'nun 2024 yılında daha makul büyüme seviyelerine dönmesini ve ortalama büyümenin %10 civarında olmasınıbekliyor.

Her iki şirketin de yatırımcı güvenini yeniden kazanmak için önlerinde yapacakları çok iş var. Ancak, başarı beklentileri son derece düşük ve hisse senedi buna göre fiyatlandırılıyor. Grafiklerden yatırımcılar bu hisse senetlerinden çoktan uzaklaşmış gibi görünebilir, ancak bu zor zamanların genellikle satın almak için en iyi zaman olduğunu unutmayın.

Bu bir finansal tavsiye değildir. Kamuya açık verileri sunuyorum ve durumları kendim nasıl ele alacağıma dair görüşlerimi paylaşıyorum. Yatırım risklidir ve herkes kendi kararlarından sorumludur.