ANALÝZA CITIGROUP: Finanční titán obrací kurz a jeho akcie je připravena vystřelit nahoru

Proč Wall Street tuhle banku stále přehlíží? Proč investoři nechtějí vidět ty změny, které se v Citibank udály za posledních více než deset let? Podle nás dnes tento finanční gigant vypadá velmi atraktivně, pojďme si tedy povědět proč.

Toto je pouze ukázková analýza z nově spouštěné služby Market Advisory. Pokud chcete získat přístup k dalším takovým analýzám, přidejte se na waiting list přímo na stránce Market Advisory zde: https://bulios.com/marketadvisory V případě dotazů nás neváhejte kontaktovat na emailu marketadvisory@bulios.com.

---

Zaměstnanci ústředí společnosti Indiana Bell Telephone v Indianapolisu přišli do své kanceláře na Meridian Street, aby zahájili svůj den. O jednatřicet dní později však vyšli ti samí zaměstnanci z budovy na ulici New York Street.

Tohle není žádná hádanka a ujišťuji vás, že v tom není ani žádný trik. Zaměstnanci se nepřestěhovali do jiné kancelářské budovy, ani sídlo společnosti Indiana Bell nemá dva vchody.

To, co se odehrálo během těchto 31 dní v roce 1930, stále patří k nejpůsobivějším výkonům v historii kancelářských budov. Společnost Indiana Bell totiž přestěhovala celou budovu svého ústředí.

Pro kontext - společnost Indiana Bell právě koupila menší telekomunikační společnost Central Union a převzala budovu jejího ústředí. Sídlo bylo pro potřeby společnosti Indiana Bell příliš malé, ale jeho zbourání a vybudování nové kanceláře by narušilo telefonní služby zákazníkům.

Jeden z hlavních architektů, kterým byl Kurt Vonnegut, otec stejnojmenného spisovatele, přišel s chytrým nápadem přesunout budovu na menší sousední pozemek a uvolnit tak místo pro novou stavbu. To vyžadovalo otočit budovu o 90 stupňů a posunout ji asi o 50 metrů.

Jako zázrakem plán vyšel dokonale. Stavební dělníci používali ruční zvedáky, válečky a řadu dočasných konstrukcí, jako jsou pohyblivé dřevěné konstrukce, chodníky a zařízení, která se po celou dobu stěhování starala o provoz elektřiny, plynu, tepla a dalších médií.

Zevnitř byl proces stěhování nepostřehnutelný. Každé zatlačení zvedáků posunulo budovu o pouhý zhruba centimetr a maximální rychlost otáčení byla 38 centimetrů za hodinu.

Díky tomuto pomalému a soustavnému postupu zákazníci společnosti Indiana Bell nezaznamenali žádné přerušení služeb, ani pracovníci nezaznamenali přesun budovy v daný den.

Dne 12. listopadu 1930 bylo stěhování dokončeno, stavební četa smontovala všechna stálá zařízení budovy a společnost Indiana Bell byla připravena začít stavět své velké sídlo na původním pozemku.

K tomuto typu pomalé, ale soustavné transformace dochází v podnikání často. Obvykle však není tak doslovná.

V týmu Bulios analyzujeme společnosti s mnohamiliardovým obratem. Tyto firmy bývají velké, objemné a "obtížně přemístitelné", podobně jako budova Indiana Bell.

Ale jen proto, že je obtížné a často pomalé změnit směr a kompletně otočit kurz, neznamená, že je to nemožné. Ať už to poznáte, nebo ne, naše následné doporučení, tedy Citigroup, pomalu, ale jistě mění svůj podnik po velmi obtížném desetiletí.

Společnost měla svůj podíl na mnoha problémech, zejména během velké recese a po ní, ale dnes už to není společnost, jakou bývala. Tento finanční gigant strávil více než deset let přeměnou svého bankovního podnikání.

A my odhadujeme, že tato firma je zhruba ve třech čtvrtinách svého 90stupňového obratu, a jakmile ho dokončí, čeká trh velké překvapení v podobě jejího rapidního růstu.

Prosperita v rámci reformy Wall Street

Od roku 1980 do poloviny roku 2000 se finanční sektor pomalu proměnil v monstrum, které je dnes známé jako "příliš velké na to aby padlo". Ale už v době největšího rozkvětu Wall Street v 80. letech začal jeho pomalý a nevyhnutelný sestup. Finanční zkáza Velké recese byla nastartována již desítky let před rokem 2008. Série kaskádových selhání na Wall Street byla prostě jen prasklou hrází, která se nakonec protrhla.

S rostoucím podílem na zisku rostly i odměny. V roce 1980 vydělávali finančníci přibližně o 10 % více než jejich kolegové v jiných profesích. Do roku 2005 se tento nárůst zvýšil na 50 %.

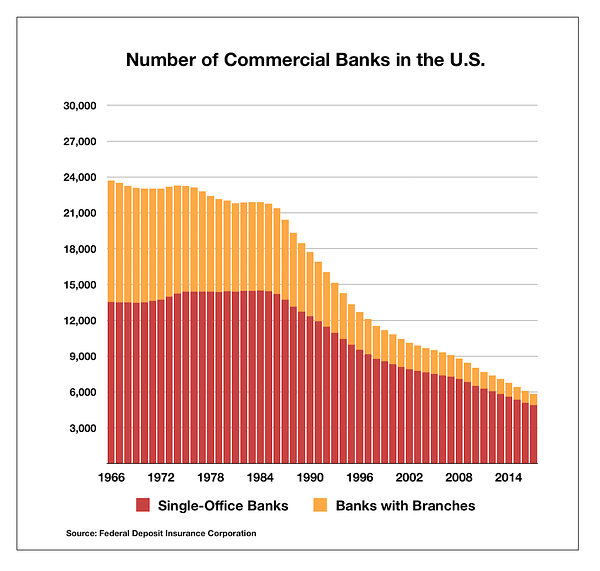

Hnací silou tohoto nárůstu byla masivní konsolidace bankovního sektoru. Před rokem 1980 převládaly malé místní banky. V letech 1984 až 2008 však počet pojištěných komerčních bank každoročně klesal.

Počet komerčních bank se snížil o více než 50 %. Ne proto, že by banky využívalo méně lidí, vklady v tomto období naopak výrazně vzrostly, ale spíše kvůli konsolidaci.

Větší banky se staly většími, a tím i mocnějšími a nebezpečnějšími. Zejména můžeme poukázat na jednoho muže, který byl hnací silou toho, že se banky staly tím, čím se staly do roku 2008 - Sandyho Weilla.

Po odchodu z American Express v roce 1985 zahájil Weill jednu z nejpůsobivějších finančních konsolidací v historii. V roce 1986 koupil za pouhých 7 milionů dolarů malou firmu Commercial Credit, která se potýkala s problémy v oblasti spotřebitelského financování.

Poté, co firmu kompletně změnil, ji vzal na burzu a o dva roky později koupil společnost Primerica za 1,5 miliardy dolarů. V roce 1992 Weill koupil 27 % Travelers poté, co se společnost dostala do potíží kvůli některým investicím do nemovitostí. V následujícím roce koupil zbytek společnosti za 4 miliardy dolarů v akciích a přejmenoval svou firmu na Travelers Group.

V roce 1997 odkoupil investiční banku Salomon Brothers za více než 9 miliard dolarů a v roce 1998 koupil největší komerční banku v zemi, Citicorp, v rámci fúze za 76 miliard dolarů.

V témže roce se Weill stal generálním ředitelem tehdejší Citigroup $C+2.6%.

Jeho prvním úkolem bylo přesvědčit zákonodárce ve Washingtonu, aby zrušili Glass-Steagallův zákon, který bankám bránil investovat do rizikových podniků s vklady zákazníků.

Glass-Steagall byl zákon přijatý v rámci širšího souboru předpisů v roce 1933 s cílem obnovit důvěru v americký bankovní systém po krachu na Wall Street v roce 1929. Cílem zákonů bylo ochránit ekonomiku před takzvaným "bankovním kasinem" na Wall Street tím, že zabránily komerčnímu bankovnictví, investičnímu bankovnictví a pojišťovnictví působit pod stejnou společností.

Zatímco vedení společnosti Travelers-Citi uzavíralo fúzi, stále hrozilo, že transakce nebude schválena federálními regulačními orgány. Značnou příčinou velké recese byla velká deregulace bankovnictví, například právě zrušení Glass-Steagallova systému, které Citi prosazovala. To vedlo ke spojení bezpečného a ekonomicky propojeného komerčního bankovnictví se spekulativními sázkami v investičním bankovnictví.

S tím, jak banky na Wall Street vytvářely nové způsoby, jak využít kapitálové trhy ke zvýšení výnosů ve svých hlavních činnostech, se rizika ještě zvětšovala. Pouhý rok po fúzi byla některá Glass-Steagallova ustanovení zrušena na základě Gramm-Leach-Blileyho zákona a Citigroup mohla dále růst.

V roce 2000 získala Citigroup společnost Associates First Capital za 32 miliard dolarů. V roce 2002 koupila společnost Golden State Bancorp za dalších 6 miliard dolarů. Získávala jména známých společností a po celou dobu se snažila přijmout jednotnou značku "Citi" a všechny nabídky zákazníkům společnosti označit jednou značkou.

Weill úspěšně přeměnil Citi na komplexní bankovní centrum s celosvětovou působností.

Až na to, že to není tak docela pravda…

Zatímco značka byla jednotná, uvnitř Citi panoval provozní nepořádek.

Vzhledem k tomu, že toto odvětví je velmi silně regulováno a mnoho bank má různé systémy pro správu všech potřeb svých klientů, existovala jedna "Citi" pouze podle jména.

Interní systémy nebylo možné najednou plošně demontovat a kombinovat, protože by to mohlo narušit přístup lidí k jejich penězům. A manažeři by nedovolili, aby jejich divize procházely roky bolestí při integraci akvizic typu Citi.

Každá předchozí firma měla vlastní technologické platformy, které spolu nekomunikovaly. A to neškodilo jen příležitostem ke křížovému prodeji. Znemožňovalo to také komplexní pochopení rizik. Právě proto se na finanční krizi podílela konsolidace. Snaha spojit regulované instituce je složitá a pomalá.

Citi přispěla k velké recesi a v roce 2008 se ocitla na kolenou, když její vlastní spěch a spěch ostatních velkých bank při konsolidaci aktiv předčil schopnost kvalitně integrovat operace dceřiných společností.

To znamená, že když se začala šířit nadměrná rizika, nikdo si nebyl jistý, jak je řešit mimo své oddělení... Nikdo nevěděl, jak špatné věci jsou, dokud nebylo příliš pozdě.

V době, kdy přišla velká recese, byl plán Citi dokončen jen z poloviny. Nikdy se jí nepodařilo vytvořit z různých částí skutečně soudržný podnik – a označení všech jako Citi se nepočítá. Citi potřebovala přeskupit síly a systematicky plánovat pro budoucnost bankovnictví.

Po mnoha útrapách, včetně v podstatě insolvence uprostřed velké recese, strávila Citi posledních 13 let transformací svého podnikání. Konečně se zdá, že tato práce přináší ovoce, a proto se na Citi konečně podíváme blíže.

Nový pohled na Citigroup

Citi zahájila svou transformaci již v roce 2008. Začínala na nule a pomalu, ale jistě podnikala smysluplné kroky ke konsolidaci svého podnikání.

V první řadě výrazně zjednodušila své obchodní jednotky.

Dodd-Frankův zákon, přijatý v roce 2010, se pokusil nahradit záměr Glass-Steagallova zákona po finanční krizi v roce 2008. Díky bankovním reformám nyní existovala čistá hranice mezi globálním spotřebitelským bankovnictvím Citi a jejími institucionálními bankovními skupinami.

Skutečným oborem na který se Citi specializuje je institucionální bankovnictví. V rámci této lukrativní divize je zlatým grálem Citi její korporátní bankovnictví. Tento byznys, jehož hodnota v roce 2020 dosáhla 11,6 miliardy dolarů, se skládá z finančního oddělení, které je zodpovědné za každodenní vyrovnávání účetních knih, a firemní úvěry, kdy banka přijímá peníze uložené klienty a půjčuje je podnikům za vyšší úrok.

Je to nejcennější podnik Citi. Její další podniky mají ale také obrovský rozsah, který z nich dělá lídry na trhu, jako je správa aktiv v oblasti privátního bankovnictví, investiční bankovnictví a globální a domácí spotřebitelské podnikání.

Firemní bankovnictví nemá téměř žádného konkurenta, snad s výjimkou společnosti HSBC. Tento obor pomáhá společnostem spravovat jejich hotovost po celém světě, zabývá se financováním obchodu a vším ostatním, co nadnárodní korporace potřebují, aby mohly prosperovat.

Privátní bankovnictví a investiční bankovnictví jsou na trhu konkurenceschopné právě díky rozsahu a velikosti společnosti Citigroup.

Spotřebitelský byznys je zásadní nejen proto, že je po zmenšení Citi stále ziskový. Díky silné globální přítomnosti, která je kryta spotřebitelskými vklady, zejména na mezinárodní úrovni, může Citi získávat finanční prostředky na to, v čem je dobrá – podnikové úvěry a poradenství, a to po celém světě.

Proto je tak důležité, že Citi strávila posledních 13 let nápravou svého podnikání dvěma významnými způsoby.

První z nich je, že Citi zefektivnila své komerční produkty. Jak jsme zdůraznili, Citi v 90. letech a na počátku nového tisíciletí prováděla akvizice kam se jen člověk podíval. Upozornili jsme na některé z největších, ale kupovala i menší banky po celém světě. Popravdě řečeno, rostla příliš rychle na to, aby měla nějakou kontrolu kvality svých produktů.

Citi měla nejrůznější "osiřelé" domácí a mezinárodní podniky, které rozhodně neodpovídaly její hlavní působnosti. Například vlastnila hypoteční společnost v Kostarice, jednotku vydávající platební karty ve Velké Británii a Irsku, retailovou banku v Panamě a obchodní aktivity ve Venezuele.

V uplynulém desetiletí Citi chytře zhodnotila své mezinárodní portfolio a odprodala nevýkonná nebo neklíčová aktiva, čímž vytvořila základ pro ucelenější globální nabídku pro všechny své zákazníky.

Samotný prodej majetku však nestačí. Důležitější transformace Citi se odehrává v zákulisí a napomáhá její schopnosti zlepšovat a rozvíjet podnikání do budoucna.

Jak jsme již zmínili, když Citi převzala všechny ostatní finanční společnosti, neměla jasnou cestu k bezproblémové integraci všech dat a technologií.

V minulosti to znamenalo, že většina podniků Citi nebylo jednotných a nemohly spolu komunikovat. Například údaje o zákaznících nemohly být sdíleny mezi divizí správy aktiv a divizí kreditních karet, což bylo pro zákazníky špatnou zkušeností.

Pokud jste měli například kreditní kartu Citi v New Yorku, nezbývalo než vám popřát hodně štěstí, aby vám banka pomohla získat hypotéku na nemovitost v Texasu.

Michael Corbat, generální ředitel Citi od října 2012 do února 2021, se zaměřil na změnu obou problémů firmy. Jedním z jeho velkých cílů bylo pročištění portfolia podniků Citi s cílem přeorientovat celé portfolio. Velmi se také zasadil o aktualizaci technologické infrastruktury Citi.

Velká část jeho investic a úsilí se stále ještě plně nepromítla do výsledku hospodaření vzhledem k tomu, jak špatná byla situace, když Citi začala sanaci po velké recesi. Nicméně jeden z dobrých ukazatelů těchto úspor lze vidět v neúrokových nákladech Citi: v provozních nákladech společnosti.

Neúrokové náklady klesly z přibližně 13,5 miliardy dolarů v letech 2011 až 2013 na přibližně 10 miliard dolarů v letech 2016 až 2020, což představuje úsporu 3,5 miliardy dolarů.

Corbat položil základy a nová generální ředitelka Citi Jane Fraserová se chystá ukázat skutečná hmatatelná zlepšení v podnikání z pohledu zákazníků a provozu.

Fraserová pracuje ve společnosti již od roku 2004 a během svého působení v bance si prošla téměř všemi aspekty jejího podnikání a zasloužila se o konsolidaci technologií, které umožnily, aby jednotky pod vedením Corbata komunikovaly tak, jak mají.

Od svého březnového nástupu v loňském roce do funkce generální ředitelky učinila Fraserová z nápravy tohoto propojení jednu z hlavních priorit firmy, což je poslední krok k tomu, aby se Citi stala opět podnikem světové úrovně, nejen jednou z největších bank na světě.

Přesto investoři tuto transformaci přehlížejí, protože banky je notoricky obtížné modelovat a oceňovat.

Slepota na Wall Street

Proč trh, paradoxně Wall Street, nepozná, že se banka na Wall Street obrací k lepšímu?

Na rozdíl od většiny ostatních podniků fungují banky velmi odlišným způsobem, a proto je třeba je analyzovat naprosto v jiném rámci.

Abychom pochopili ziskovost banky, neměli bychom používat obvyklé měřítko ziskovosti, rentabilitu aktiv ("ROA – return on assets"). Tradiční společnost, například výrobní podnik, používá k výrobě produktů aktiva, jako jsou stroje a suroviny. Proto měříme, jaká je výnosnost této společnosti v porovnání s nástroji, které vlastní.

Banka vydělává na svých závazcích. Proto tyto závazky mění na aktiva.

Pasivy banky jsou peníze, které banka přijímá od vkladatelů, spolu s případným dluhem společnosti. Jedná se o závazek, který banka dluží a z něhož platí úroky. Aby dosáhly zisku, banky tyto peníze vyberou a pak hotovost ze svých rozvah půjčí zpět, doufejme, že za vyšší úrok, než jaký platí vkladatelům a ostatním věřitelům.

To znamená, že banka nevytváří peníze ze svých aktiv, ale z rozdílu úroků mezi penězi, které si půjčí, a těmi, které půjčí. Peníze, které si půjčuje, neboli náklady na pákový efekt, by měly být co nejnižší, zatímco ROA bez pákového efektu, neboli to, co půjčuje, by mělo být co nejvyšší.

Toto rozpětí mezi oběma ukazateli představuje rentabilitu vlastního kapitálu ("ROE – return on equity").

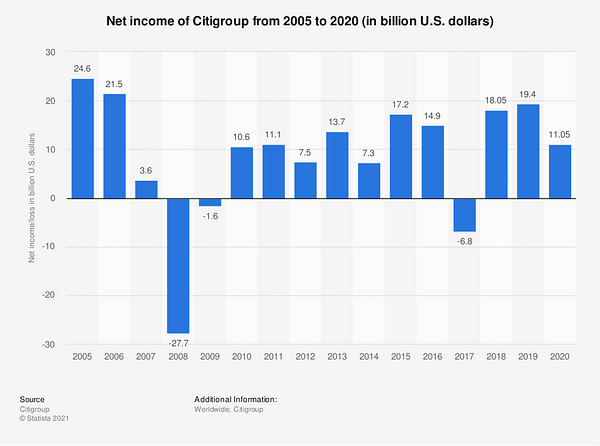

Snaha vedení Citi mezi lety 2011 až 2019 zbavit se nekvalitních podniků začala zlepšovat rentabilitu aktiv banky bez pákového efektu z konstantních 2 % na téměř 3 %. Tím se Citi zařadila mezi jedny z nejlepších bank.

Výkyv v roce 2017 byl jednorázovým daňovým dopadem programu daňové reformy z tohoto roku. Vzestupný trend však zůstává jasný bez ohledu na to.

Důležité je, že do roku 2019 rostla rentabilita aktiv bez pákového efektu rychleji než náklady na pákový efekt, které se zvyšovaly v celém finančním sektoru. Vzhledem k tomu, že banka tvoří ROE z rozdílu mezi nimi, znamená to vyšší ziskovost.

Uprostřed pandemie byly roky 2020 a 2021 trochu více odchylné. Důležité však je, že rentabilita aktiv bez pákového efektu klesla méně než náklady na pákový efekt, což ukazuje, že změny, které Citi v uplynulém desetiletí provedla, z ní udělaly trvale silnější podnik do budoucna.

Jedním z vynikajících ukazatelů, který to dokazuje, je ukazatel efektivity – měřítko výdajů banky v procentech příjmů: čím nižší je tento ukazatel, tím je banka efektivnější.

V letech 2011 až 2014 patřil ukazatel efektivity Citi k nejhorším mezi velkými americkými bankami, pohyboval se totiž mezi 63 % a 71 %.

Díky snaze vedení eliminovat nejhůře fungující podniky se jí však podařilo zlepšit ukazatel efektivity na úroveň společnosti Bank of America. Od roku 2015 se její ukazatel efektivity trvale pohybuje na úrovni 50 %.

Jednotná rentabilita vlastního kapitálu (ROE) vypovídá o podobném příběhu.

Z hlediska struktury je Citi nyní mnohem silnější než v letech 2011 až 2014. Rok 2020 byl samozřejmě pro každou banku těžký kvůli pandemii. Ale i v roce, který byl pro banky hrozný, byla návratnost kapitálu Citi na obvyklé úrovni, podobné jako na počátku roku 2010.

V letech 2011 až 2014 činila průměrná návratnost kapitálu přibližně 6 %. Před rokem 2020 se díky tomu, že management otočil podnik o 90 stupňů, ROE blíží úrovni 9 %. Je to proto, že Citi odchází ze špatných segmentů.

Zatímco náklady na pákový efekt rostly, skutečná ziskovost rostla rychleji.

Ředitelka Fraserová se však stále soustředí na opravu společnosti. Citi tak bude pokračovat ve snižování nákladů a integraci svých podniků, aby zvýšila křížový prodej, využila své globální přítomnosti k posílení odolnosti své části zaměřené na podnikové financování a ještě více posílila všechny své ostatní podniky.

Jaká je hodnota Citigroup?

Díky jednotnému účetnictví můžeme pochopit nejen to, co společnost udělala. Můžeme také zjistit, co se očekává, že společnost bude dělat do budoucna, a pochopit, zda jsou tato očekávání přiměřená... nebo zda akcie vypadají špatně oceněné.

V současné době Citi počítá s tím, že výnosy na pandemické úrovni budou přetrvávat po neomezenou dobu. Jinými slovy, Citi je oceněna tak, jako by se strukturální zlepšení, na kterých pracovala posledních deset let, měla nějak zvrátit.

Trh se domnívá, že jednotná návratnost kapitálu zůstane v příštích několika letech na úrovni 6 % a zároveň se bude na věčné časy zmenšovat o 1 %.

Stačí se podívat na ziskovost Citi pod generálním ředitelem Corbatem a tato očekávání nedávají smysl.

Vidíme, že Citi měla v uplynulém desetiletí dvě úrovně ziskovosti. Než společnost oddělila svá nejhorší aktiva, návratnost kapitálu se pohybovala kolem 6 %. Od roku 2015 však ROE dosahuje v průměru 9 %.

Citi sice musela zmenšit své podnikání, aby zvýšila návratnost vlastního kapitálu, ale je to příklad zmenšování za účelem růstu. Aby rozšířila svou ziskovost, musela se zbavit těch podniků, které táhly její výkonnost dolů.

Nyní, když jsou tyto podniky pryč, může společnost opět zdravě růst.

Fraserová se zaměřuje právě na zlepšení služeb a produktů podniku. Návratnost kapitálu může pravděpodobně dále růst nebo se v konzervativním případě stabilizovat zpět na úrovni 9 %.

Proto ocenění Citi v současné době nedává smysl. Společnost se obchoduje za méně než 0,6násobek jednotného poměru ceny k účetní hodnotě (P/B – Price to Book ratio), což znamená, že trh si myslí, že její vlastní kapitál má o 40 % nižší hodnotu než její aktiva.

Náklady na vlastní kapitál jsou důležitým faktorem a vzhledem k tomu, že tržní náklady na vlastní kapitál se pohybují kolem 8 % až 9 %, neměla by se Citi obchodovat pod účetní hodnotou.

Pokud by se návratnost vlastního kapitálu Citi jednoduše vrátila na úroveň 9 %, na které se pohybovala v posledních pěti až šesti letech, bez dalších strukturálních zlepšení a s růstem vlastního kapitálu na úrovni 1 % pod úrovní inflace, měla by společnost hodnotu 107 dolarů za akcii. To je více než dvojnásobek, než se obchoduje dnes.

Nemyslíme si však, že je to rozumný základní scénář. Domníváme se, že Citi má dynamiku k tomu, aby trvale zlepšila návratnost vlastního kapitálu na ještě vyšší úroveň.

Nejbližší velkou bankou Citi je Bank of America, která se po velké recesi potýkala s podobnými integračními problémy. Stále pracuje na spojení zázemí Merrill Lynch a svých starších aktivit, přesto však trpí výrazně méně než Citi.

Podobně se vyvíjela i její návratnost vlastního kapitálu, která se na počátku roku 2010 pohybovala kolem 5 %. Od roku 2015 zlepšila ROE na úroveň 12 %.

Práce Fraserové na zlepšení technologie Citi by mohla reálně zvýšit návratnost kapitálu na úroveň Bank of America. V takovém případě je Citi podnikem za 141 dolarů, což představuje zhruba 175% nárůst oproti současným cenám.

Očekávání trhu vs. Potenciál na základě fundamentů

$C za 141 dolarů?

A pokud se úsilí Citi napravit oblasti produktů, služeb a aktiv skutečně povede, mohla by se Citi dočkat výrazného oživení v oblasti podnikového bankovnictví. Jedná se o oblast s vysokou návratností, ve které vyniká i banka JPMorgan Chase.

Návratnost kapitálu společnosti JPMorgan se v posledních pěti letech pohybovala kolem 16 %.

Pokud Citi dosáhne těchto úrovní, je to společnost s cenou dokonce 162 dolarů za akcii a 215% potenciálním růstem.

Aby Citi dosáhla 100% nebo vyššího růstu, nemusí Fraserová ani zahájit nový obchodní plán. Musí jen dokončit práci na přivedení banky do světa po roce 2008.

Další otázkou je, zda jsou ona a její tým sladěni tak, aby to dokázali…

Hledání nástrah ve vedení Citigroup

Vedení společnosti je odměňováno kromě základních platů také kombinací ročních a dlouhodobých pobídek.

Roční pobídky vedení jsou založeny na kombinaci finančních ukazatelů. Jedná se především o výnosy z pokračujících operací, návratnost hmotného kapitálu, provozní páku, kontrolu rizik, kvalitu klientů a vedoucí postavení.

I když je skvělé, že součástí odměny je i kontrola rizik, nejdůležitější jsou finanční ukazatele.

Kombinace výnosů z pokračujících činností, návratnosti hmotného kapitálu a provozní páky nutí vedení zaměřit se na marže, náklady a růst. To vše jsou důležité ukazatele na které by se vedení banky mělo zaměřit. Konkrétně je skvělé, že se vedení soustředí zejména na růst marží a řízení nákladů.

Kromě toho je dlouhodobá odměna vedení, která je udělována v jednotkách výkonnostních akcií ("PSU – performance share units"), přidělována na základě návratnosti hmotného kapitálu a celkové účetní hodnoty na akcii.

Opět se jedná o silné ukazatele, protože společně motivují vedení k růstu hodnoty tím, že skutečně zlepšují podnikání, a ne tím, že nabízejí zpětný odkup akcií nebo hrají jiné finanční hry s akcionáři.

Kromě toho má celý tým, s výjimkou Fraserové, v držení akcie v hodnotě nejméně jejich ročních odměň, což potvrzuje, že budou všichni v souladu s akcionáři.

Žádná investice ale samozřejmě není bez rizika...

Rizika

Prvním rizikem je, že Citi riskuje špatný úvěrový cyklus. První vlna pandemie byla špatného úvěrového cyklu ušetřena zejména díky zdravým stimulům v celé ekonomice. Přesto, pokud dojde k dalšímu velkému nárůstu případů koronaviru nebo ke katastrofické události, mohlo by to Citi výrazně vrátit zpět.

Pozitivní je, že neustále sledujeme stav podnikových a spotřebitelských úvěrů, protože si uvědomujeme, jak jsou pro akciový trh důležité.

V současné době vypadají rozvahy podniků a spotřebitelů ještě lépe než na začátku pandemie, a to díky silným vládním zásahům. To znamená, že Spojené státy jsou vůči špatnému úvěrovému cyklu ještě odolnější než před 24 měsíci.

Kromě toho se Citi posledních 20 let snažila konsolidovat své aktivity do jednoho uceleného bankovního prostředí. I když se začalo ukazovat, že podniká správné kroky, druhým rizikem je, že management nedokáže zajistit lepší soubor produktů nebo služeb nebo mu to bude trvat déle, než se očekávalo, což by způsobilo nižší než očekávanou expanzi ROE.

To je sice možné, ale riziko je minimální, protože Fraserová již začala s přípravou této transformace. Navíc, i kdyby vedení teoreticky přestalo zítra zlepšovat podnikání společnosti, Citi je podnikem s 9 % ROE, přičemž trh ji oceňuje jako podnik s 6 %. Při dnešních operacích je tedy Citi již nyní minimálně o 50 % podhodnocená.

A konečně, Citi by mohla opakovat stejné typy problémů, které jí pomohly přispět k finanční krizi. Mohla by růst příliš rychle. Mohla by přijmout příliš rizikové finanční produkty ve snaze dosáhnout vyšší návratnosti kapitálu.

Dodd-Frank však nabízí určité strukturální kontroly a rovnováhy, které činí expanzi na úroveň roku 2008 nepravděpodobnou. Kromě toho je nyní manažerský tým Citi odměňován podle mnoha ukazatelů za řízení rizik, což pomáhá chránit před špatnými interními subjekty.

Jakmile vedení dokončí deset let trvající transformaci, přestane být Citi $C na Wall Street vnímána jako banka, která nestihla přijít na řadu, ale jako vážný uchazeč o místo na finanční scéně. Až se tak stane, příliš medvědí výhled trhu se změní. Proto je podle nás čas na nákup právě teď.

Závěr:

Kupujeme akcie Citigroup až do ceny 107 dolarů.

Toto je pouze ukázková analýza z nově spouštěné služby Market Advisory. Pokud chcete získat přístup k dalším takovým analýzám, přidejte se na waiting list přímo na stránce Market Advisory zde: https://bulios.com/marketadvisory V případě dotazů nás neváhejte kontaktovat na emailu marketadvisory@bulios.com.