Estos 3 valores son actualmente la clara elección de la gran mayoría de los inversores. ¿Estará usted entre ellos?

Todos sabemos lo que está pasando en el mercado en este momento. Una gran caída y, por tanto, importantes descuentos. Y estos descuentos son una señal muy clara para que los inversores que están considerando o ya tienen posiciones en estos tres títulos compren más. Este trío de títulos en particular está actualmente a un precio que tal vez nunca se repita. Así que la gran mayoría de los interesados deberían empezar a interesarse ahora mismo.

La caída del mercado fue una reacción exagerada y ahora hay una fuerte oportunidad de compra.

Con el mercado a la baja, muchos valores están llegando a precios que no se veían desde hace tiempo. Y puede que nunca más lo sean. Este declive se produce a pesar de que muchas de estas empresas han obtenido ganancias comerciales monumentales en los últimos años. Tres empresas que están siendo fuertemente sobrecompradas por sus inversores a los precios actuales son $GOOG+0.4%, $SHOP+0.1%, $MELI-2.0%

Cada uno de estos valores tiene circunstancias únicas que los han llevado a este punto, pero ninguna de esas circunstancias impedirá que estas empresas crezcan en los próximos cinco años. Como inversores a largo plazo, nos preocupa menos lo que piensa el mercado ahora y nos entusiasma más lo que nos depara el futuro. Con las acciones de Alphabet, Shopify y MercadoLibre cotizando un 26,4%, 76,4% y 58,5% por debajo de sus máximos históricos, respectivamente, el periodo actual presenta una gran oportunidad de compra a largo plazo.

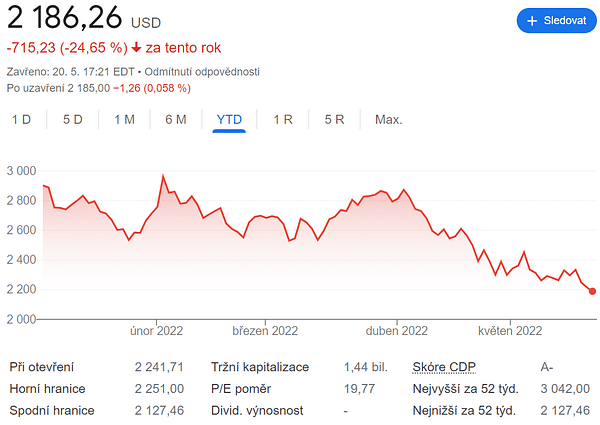

Alfabeto

Para Alphabet $GOOG+0.4%, la principal preocupación es la recesión que podría llegar a Estados Unidos. Obtiene el 80% de sus ingresos de las plataformas basadas en la publicidad (Google y YouTube), y el gasto en publicidad suele disminuir en una recesión. Esta concentración ha asustado a muchos inversores para que vendan las acciones de Alphabet a pesar de que la economía sigue siendo fuerte.

Independientemente de que haya una recesión, Alphabet será una empresa más fuerte dentro de cinco años. Sus ingresos aumentan un 23% interanual y su margen de explotación es del 30%. Como resultado, el sólido crecimiento de Alphabet y sus saludables márgenes producirán un flujo de caja cada vez mayor para complementar su ya enorme tesorería de 134.000 millones de dólares.

La dirección de Alphabet está utilizando el flujo de caja para recomprar acciones. Un menor número de acciones significa un mayor beneficio por acción, lo que reduce el denominador de su relación precio-beneficio (PE). Si su valoración se mantiene constante, el precio de las acciones debe subir para compensar el aumento de los beneficios.

Cuando una acción está infravalorada, la dirección puede recomprar acciones a un valor mejor en el marco de un programa de recompra, que es lo que está ocurriendo.

Alphabet cotiza a sólo 21 veces los beneficios y, por tanto, está valorada a bajo precio. Alphabet es una fantástica compra hoy en día debido a su fuerte y creciente negocio y su baja valoración.

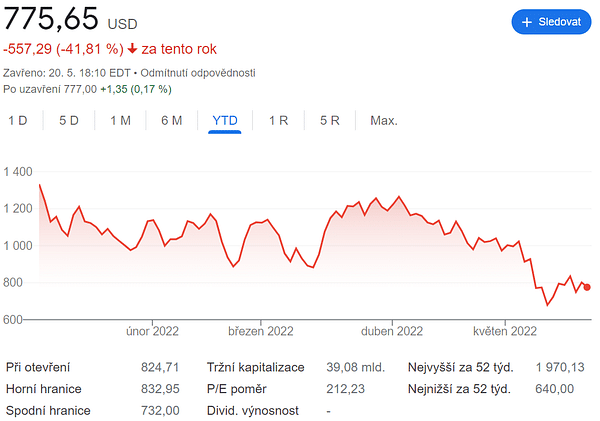

Shopify

Las herramientas $SHOP+0.1% de Shopify permiten a empresas de todos los tamaños llevar sus operaciones a la red. Su negocio experimentó un gran auge durante la pandemia, pero desde entonces se ha ralentizado un poco. Esta desaceleración ha hecho reflexionar a los inversores.

Desde el primer trimestre de 2020 hasta el primer trimestre de 2022, los ingresos crecieron un 60% anual, y sin embargo el precio de las acciones ha caído por debajo de los niveles anteriores a la pandemia. Este precio no tiene mucho sentido y los inversores deberían considerar la compra de esta acción antes de que rebote desde el fondo. La dirección espera que el crecimiento de la empresa sea mayor en la segunda mitad del año, por lo que la recuperación de Shopify podría llegar rápidamente.

Sin embargo, dado que la acción ha bajado casi un 80% desde su máximo histórico, tendría que multiplicar casi por cuatro su valor para volver a su máximo anterior. Puede que tarde en alcanzar un nuevo récord, pero es demasiado barato para ignorarlo: Shopify se valora en menos de diez veces las ventas. En los últimos cinco años, Shopify nunca ha cotizado por debajo de 12 veces las ventas.

Es difícil salirse de la plataforma de Shopify una vez que el negocio despega, por lo que seguirá viendo el crecimiento mientras el ecommerce siga siendo más popular. La probabilidad de que los consumidores compren menos por Internet en los próximos cinco años es baja, por lo que Shopify seguirá siendo un negocio fuerte.

MercadoLibre

MercadoLibre $MELI-2.0% es una tienda absolutamente monstruosa. Este proveedor líder de bienes electrónicos en América Latina también tiene alas en fintech, crédito al consumo y logística de envíos. En comparación con el primer trimestre de 2021, en el que se registró un crecimiento de los ingresos del 158%, el primer trimestre de 2022 sigue siendo excepcional, con un crecimiento interanual del 67%.

Más impresionante aún fue su división de tecnología financiera, que experimentó un crecimiento del 113% en el trimestre, hasta los 971 millones de dólares. La división de comercio fue menos dominante, pero aun así registró un aumento del 44% en las ventas netas, hasta los 1.300 millones de dólares. Sin embargo, con una población de más de 600 millones de habitantes y una tasa de penetración del comercio electrónico del 4,9%, MercadoLibre está lejos de aprovechar plenamente sus oportunidades de mercado en América Latina.

Sin embargo, dada la valoración de MercadoLibre, los inversores podrían creer que el negocio se está reduciendo. La relación precio-ventas de MercadoLibre es ligeramente inferior a cinco; no ha estado por debajo de seis en la última década. De media, cotiza en torno a diez veces las ventas, por lo que la acción tiene un gran potencial alcista incluso si sólo vuelve a su valoración típica.

La última vez que MercadoLibre cotizó a menos de cinco veces los beneficios fue entre noviembre de 2008 y abril de 2009, en el punto más bajo de la Gran Recesión. MercadoLibre no se enfrenta a los problemas que tenía cuando todo el sistema financiero estaba al borde del colapso, aunque la valoración de las acciones así lo sugiere.

Las tres empresas están valoradas a bajo precio, pero esa no puede ser la única razón para comprar las acciones. Los inversores deben examinar las empresas en detalle, analizar las influencias que las rodean y situar la empresa en el panorama general del mercado actual.

Descargo de responsabilidad:Esto no es en absoluto una recomendación de inversión. Esto es puramente mi resumen y análisis basado en datos de Internet y varios otros análisis. Invertir en los mercados financieros es arriesgado y cada uno debe invertir en función de sus propias decisiones. Sólo soy un aficionado que comparte sus opiniones.