Zderivovaná krypto džungle

V kryptovodách jsme ucítili kapky krve, tak jsme se začali zajímat, jestli nenajdeme nějakou atraktivní příležitost. Nezajímá nás ani tak moc bitcoin. Jako uchovatel hodnoty a ochránce proti inflaci se prozatím moc neosvědčil. Navíc ani jako velká skupina pozorovatelů této sféry nevěříme, že technologický průlom zůstane na bedrech produktu ve verzi 1.0. Zajímali jsme se o ekosystém budovaný na protokolu ERC-20.

Většina studijních materiálů nás vedla směrem k produktu s názvem stETH. Jedná se o odvozeninu od druhé největší kryptoměny ether, běžící na blockchainu Ethereum. Ta je v procesu přechodu na Ethereum 2.0, kdy jednotlivé články řetězce nebudou verifikovány pomocí řešení rovnic (proof-of-work), nyní bude hrát roli velikost peněženky (proof-of-stake; ten co drží nejvíce ETH, má největší motivaci pro správné fungování systému).

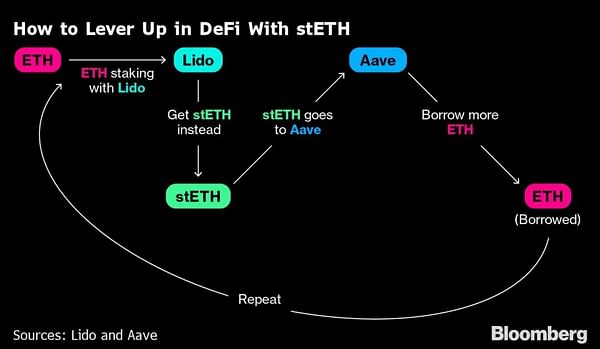

K čemu je ale stETH? Majitelé etheru mohou vydělávat tím, že je propůjčí nějakému subjektu, který má zájem na tom, mít co největší balík (stake) této kryptoměny, aby rostly jeho šance pro ověření co nejvíce transakcí/operací. Výhodou je odměna v podobě určité formy úroku, nevýhodou blokace majetku po nějakou dobu. Zde se dostává ke slovu stETH (staked ETH). Majitel etheru je uloží např. u Lido Finance, a za to dostane virtuální poukázku v podobě stETH. Ty by měly svou hodnotou kopírovat podkladové aktivum, hlavně se ale dají využít jako kolaterál (zástava) pro další operace.

Hrdý “hodler” stETH klidně může jít a oběhnout si pár koleček, jako je znázorněno na obrázku výše. ETH deponuje u Lido, dostane v poměru 1:1 stETH, s těmi přijde k poskytovateli kryptopůjček Aave a na základě stETH jako kolaterálu si půjčí ETH. A pořád dokola. Klasická derivace ad infinitum. Proces byl hezky popsán ve filmu Big Short Selenou Gomez u pokerového stolu v kasínu.

Cena tohoto derivátu se odpoutala od podkladu (směrem dolů samozřejmě). Jedním z důvodu může být i to, že jej má ve svých “rezervách” držet i nechvalně známý Celsius (půjčky v kryptu). Ten sice svým uživatelům nabízel cestu k finanční svobodě, nyní jim ale pro jistotu zamezil jakkoli nakládat s majetkem. Celsius má dle Ape Board držet přes 400 mil. USD tohoto produktu. Jakmile by umožnil vybírat prostředky, rezervy by musel likvidovat, vytvářelo by to další tlak na cenu stETH.

Někteří spekulanti zde vidí šanci na arbitráž, kdy by se ceny měly znovu potkat na paritě. My si to úplně nemyslíme. Pokud je správné schéma na obrázku výše, tak klesá hodnota kolaterálu, co vytváří potřebu jeho doplnění, nebo splacení úvěru. V případě nedostatku zastavitelného majetku musí dlužník nakoupit ETH, čímž by měl tlačit výše jeho cenu. V tom nejhorším případě bude věřitel likvidovat zástavu (stETH), tím tlačit její cenu níž. Jakmile výnos z prodeje nebude dostatečný pro krytí závazku, bude dlužník vyzván k doplacení rozdílu. Ten tedy bude muset koupit zbytek ETH a tím posílit poptávku.

Stejně jako v případě klasických derivátů, nám vychází jako nejlepší řešení držet pouze a jenom podkladové aktivum (hlavně tedy akcie). Zde by to byl ether. Pokud je ale celý segment v podobném stavu (věříme, že víme pouze o špičce ledovce), tak bude asi lepší si počkat, až se tyto “strategie” vymlátí a vytáhnout si kvalitu za zlomek ceny.

Autor @brokero má karmu 29 a je členem této komunity od 26/04/2022. Pokud sem podle vás tento příspěvek nepatří, kontaktujte moderátory. V opačném případě se neváhejte pustit do diskuze. Jsem bot a toto je automatická zpráva.

No dvakrát jsem si to přečetl, ale vůbec tomu nerozumím 😃 ale pro někoho kdo praktikuje jen dca Etherea, tak to asi není potřeba 😅

Dobrý den, snažili jsme se to napsat co nejvíce srozumitelně. Téma je ale hodně složité. Tyhle další a další derivace na komplexnosti ještě přidávají (to je chyba). Složitý systém se těžko opravuje. Držení ETH nám také dává smysl.