Tyto 3 akcie mají skvělé výsledky, stabilitu a především zkušenosti s recesí

Všichni moc dobře víme, že máme ve vzduchu možný příchod recese v příštích 12 měsících. Ceny rostou, výdaje domácností rostou - problém bychom měli definovaný. Jak se na něj připravit? Pro začátek je dobré popřemýšlet nad tím, kdo by mohl během recese udržet nějaké stabilní tempo a přinášet nám i nějaké ty hodnoty. Dnes vám představím 3 akcie, které s recesí už zkušenosti mají a slouží nám tak trochu jako vodítko pro případ, že se recesi nevyhneme.

Problém inflace je reálný. Podle Americké automobilové asociace je průměrná cena za galon plynu 4,96 dolarů ve srovnání s pouhými 3,07 dolary v loňském roce. A tento 61% meziroční nárůst má skutečné důsledky pro každodenní výdaje. Například jízda do práce stojí více. A pro obchody s potravinami stojí více přijímat zásilky potravin, což způsobuje, že ceny pro koncové spotřebitele rostou. Tyto a další problémy s inflací stojí průměrné americké domácnosti více než 400 dolarů měsíčně, což je poměrně značný nárůst z hlediska výdajů.

Pokud spotřebitelé utratí o 400 dolarů měsíčně více za věci, které potřebují, pak budou nutně dělat škrty jinde, aby udrželi hlavu nad vodou. Stručně řečeno, čím déle inflace trvá, tím větší je pravděpodobnost, že poškodí podniky. Z tohoto důvodu je důležité, aby investoři zvážili akcie, které mohou v inflačním prostředí stále přinášet růst zisků. Které společnosti to jsou?👇

1. Sanderson Farms $SAFM-2.5%: Výdaje na potraviny jsou zásadní

Pokud jste přišli na tento článek s očekáváním diskuse o růstu příjmů, je mi líto, že vás zklamu. Sanderson Farms $SAFM-2.5% je třetím největším producentem drůbeže v USA a je nepravděpodobné, že by příliš rostla jeho horní linie. Pokud jde o množství kuřecího masa zpracovaného v minulých letech, horní linie rostla pouze mezi 2% a 5% ročně od roku 2018 do roku 2020. V roce 2021 dokonce vůbec nezvýšila množství kuřat, které zpracovala.

- Přesto je tato společnost geniální protiinflační obrana s růstem v roce 2022 o víc jak 13%.

Sanderson Farms je investice odolná proti inflaci, protože prodává produkt, který musíte mít: potraviny. Spotřebitelé budou i nadále nakupovat nezbytnosti, jako je kuře, a možná i se zvýšenou frekvencí v roce 2022. Podle červnového průzkumu společnosti Morning Consult 84 % spotřebitelů tvrdí, že kvůli inflaci jedí v restauracích méně často, což nás přivádí opět k zvýšeným výdajům domácností, které jednoduše řečeno chtějí ušetřit a tak si zkrátka uvaří doma.

Stručně řečeno, produkty Sanderson Farms pravděpodobně zůstanou v poptávce po dlouhou dobu. A i když to nemusí být příběh o nejrychlejším růstu příjmů, nepřehlédněte jeho potenciál výdělků. Společnost je trvale zisková, jak byste očekávali. A management v minulosti odměňoval akcionáře zpětným odkupem akcií. V poslední době společnost neodkoupila mnoho akcií, ale v současné době je oprávněna koupit 2 miliony, což je asi 9% akcií v oběhu.

Potravinové zásoby, jako je Sanderson Farms, nemusí být na špici inovací. Ale naším cílem jako investorů je porazit trh. A včetně dividend akcie Sanderson Farms překonaly průměr S&P 500 za poslední tři, pět a 10 let. A očekávám, že bude i nadále dobře fungovat s inflací nebo bez ní.

- Společnost má dividendu necelé 1% při ceně akcie 214,62$. $SAFM-2.5% má poměrně slušné i další ukazatele jako je například P/E ratio = 5,55 a EPS = 38,65. Společnost vypadá dost slibně a stabilně, což svědčí i o zařazení do žebříčku Fortune 500 v roce 2021.

2. Tractor Supply $TSCO+2.8%: Historie silného výkonu v nejistých časech

Jak již bylo uvedeno, inflace je žhavé dennodenní téma. Aby ji společnost ovládla, federální měnová politika se posouvá a úrokové sazby rostou. To je navrženo tak, aby zpomalilo ekonomiku, ale mohlo by to vést k ekonomické recesi, což by USA způsobilo zvláštní situaci zvanou stagflace - inflace a recese současně. A pokud směřujeme k recesi, pak byste mohli zvážit $TSCO+2.8%, protože se během Velké recese osvědčily.

Není to okamžitě zřejmé, ale stejně jako Sanderson Farms, Tractor Supply prodává mnoho nezbytných produktů. Prodej hospodářských zvířat a domácích zvířat představuje 47% celkových tržeb společnosti. A ať už jste hobby farmář, majitel jednoho domácího mazlíčka nebo máte velké množství zvířat, budete i nadále utrácet, abyste je udrželi nakrmené a zdravé. Pokud domácnosti sníží rozpočty kvůli inflaci, ke škrtům pravděpodobně dojde i jinde než v dodávkách pro hospodářská zvířata a domácí zvířata.

Není to však společnost, která je pouze o krmivech. $TSCO+2.8% je také americký maloobchodní řetězec obchodů, který prodává produkty pro domácí kutily, zemědělství, údržbu trávníků a zahrad, hospodářská zvířata, koně a péči o domácí mazlíčky pro rekreační farmáře, majitele domácích zvířat a vlastníky pozemků.

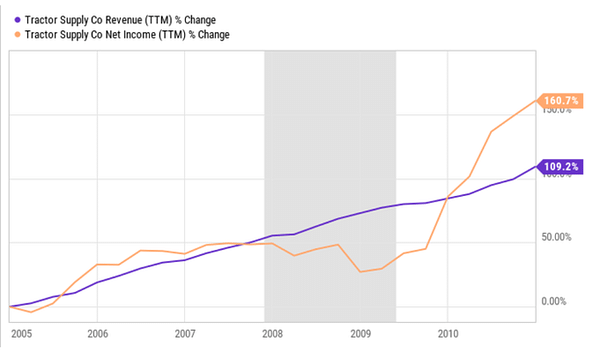

Věřím, že Tractor Supply může dobře fungovat během období recese částečně proto, že si vedl dobře během Velké recese, jak ukazuje následující graf.

Graf ukazuje tržby a čistý příjem od ledna 2005 do prosince 2010. Recese je zastíněná šedou.

Tržby se během Velké recese zvýšily, protože $TSCO+2.8% otevíral nové obchody, ne proto, že zákazníci utráceli více. Průměrné tržby na lokalitu v roce 2009 však byly pouze o 5 % nižší než v roce 2007, což ukazuje, jak odolný je tento podnik v těžkých časech.

Z těchto tří společností je Tractor Supply v krátkodobém horizontu nejvíce náchylná k inflaci. Náklady na její výrobky a náklady na dopravu rostou a společnost nemusí být schopna přenést tyto náklady na spotřebitele dostatečně rychle. To by mělo za následek dočasný zásah do ziskových marží, podobně jako zisky klesly v letech 2008 a 2009. Je to určitě něco, čeho je třeba si být vědom. Ale nakonec to maloobchodníci jako Tractor Supply vyřeší zvýšením cen, čímž se marže vrátí zpět do souladu s historickými úrovněmi.

To znamená, že předvídání zásahu do ziskovosti pro dodávky je z mé strany stále spekulativní. Management předpovídá rekordní čistý zisk v letošním roce ve výši více než 1 miliardy dolarů, což není špatné pro společnost s tržní kapitalizací pouhých 21 miliard dolarů.

- Společnost se také pyšní dividendou ve výši 1,88% při ceně akcie 202,97$ za akcii. Společnost má za sebou také sérii let, kdy navyšují pravidelně své zisky a aktiva. Pokud společnost vykáže tak slibné výsledky jak udává, tak se rozhodně můžete těšit i na zvyšování dividend a možné zpětné odkupy akcií.

3. eBay $EBAY+0.3%: Překvapivě odolný

Tento článek je o akciích odolných proti inflaci, které můžete držet po dlouhou dobu. Možná mi zatím nevěříte, ale eBay je nejvíce inflačně odolná akcie na tomto seznamu.

eBay neprodává fyzické produkty. Spíše poskytuje především tržiště, které spojuje prodejce s lovci výhodných nabídek. Jednoduše tím, že je eBay střední stranou, jsou zisky společnosti hvězdné - hrubá marže společnosti byla 75% v roce 2021 a 72% v prvním čtvrtletí roku 2022.

eBay jednoduše generuje příjmy s mírou přijetí. Pokud prodejci potřebují zvýšit ceny kvůli inflaci, příjmy eBay se zvýší, protože bere pevné procento transakce. Navíc, jak se spotřebitelské rozpočty stlačují, budou mít větší sklon k vyjednávání obchodu. A platforma eBay má pověst toho, že má dobré nabídky. Proto se zdá, že trh eBay je dobře připraven jak na inflaci, tak na recesi, kterou by potenciální stagflace mohla přinést.

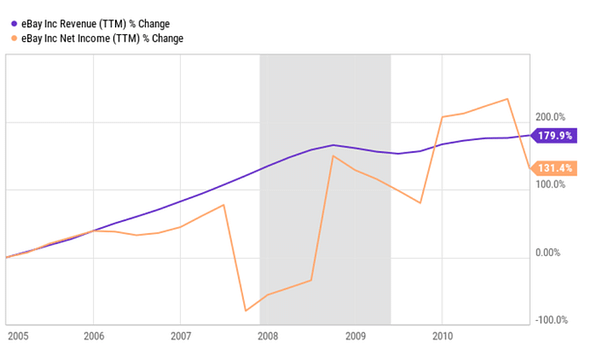

Jak jsem řekl o tractor supply, moje tušení o tom, jak by podnikání eBay fungovalo ve stagflaci, je podpořeno tím, jak si vedlo během Velké recese.

Graf ukazuje tržby a čistý příjem od ledna 2005 do prosince 2010. Recese je zastíněná šedou.

Jako vyspělejší společnost není eBay příběhem růstu příjmů; management očekává 3% až 6% meziroční pokles organických výnosů za celý rok 2022 při očištění o kolísání měny. Jedná se však o růst zisku na akcii (EPS). Vezměme si, že za posledních pět let management odkoupil zhruba polovinu svých nesplacených akcií. A má miliardy dolarů v rozvaze a další miliardy ročních zisků, což poskytuje munici pro budoucí zpětné odkupy, které zvýší EPS.

Často přehlížený, eBay je stále titán elektronického obchodování. Společnost byla založena v roce 1995 a přežila i havárii dot-com. A dnes je stále v top 15 globálního trhu elektronického obchodování podle objemu prodeje, což ukazuje, že je překvapivě odolný pro celkem přehlíženou společnost (starou téměř 30 let). A dokud bude podnik i nadále oslovovat velký počet spotřebitelů, očekávám, že růst EPS bude pokračovat, což povede k tržním výnosům.

Závěr

V ekonomice jsou vždy problémy. Investoři nemohou sedět stranou a doufat v den, kdy vše ve výhledu vypadá slunečně. Ten den nikdy nepřijde. Pochopení věcí, jako je inflace a stagflace, je důležité. Ale stále existují dobré akcie, které lze koupit, i když věci vypadají špatně. Věřím, že zmíněné společnosti jsou dnes dobrými nákupy, zejména ve světle ekonomických výzev, které vidíme. Možná od vás dostanu trochu kritiky skrz srovnávání minulosti se současností, protože minulostí se nedá 100% řídit, ale může nám posloužit jako skvělé vodítko k výhledu na možné budoucí ''přeživší akcie''.

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

$EBAY+0.3% mi prijde jako zajímavá akcie, jen mě moc nepřesvědčili ty budoucí predikce růstu. 😕

Ebay mě překvapil. Zbylé dvě jsou tam naprosto logicky a zaslouženě

Ebay je takový 50 na 50. Vidím vážně výhodu v tom, že na ně nedoléhá to zdražování až takovým způsobem. Jsou pouze prostředník, co bere % za transakce, což značí že když budou prodávající tlačit ceny nahoru, tak ebay víc vydělá. Jen nevím jak moc aktivní budou kupující pokud se podraží.

Budou zdražovat podobně jako ostatní obchodníci, nemysli si, že by došlo k tomu, že prosktuty na ebay budou dražší, než u jiných podobných prodejců.🤷

Sice ten ebay nevypadá zle, ale asi bych do něj nešel. Jsou třetí strana takže tolik neztrácí, ale zase se může omezit % nákupů, což by nemusela zvýšená cena pokrýt.

Já to zase naopak beru jako výhodu, že jsou třetí strana. Dopady zdražování celkem míjí společnost, což není špatné. Jen musí zákazníci nakupovat a přijímat zdražování.

Popravdě poslední dobou dost přemýšlím, že bych otevřel nějakou pozici v sektoru chov-zpracování a prodej masa. Ty top 3 společnosti v tomto sektoru jsou velice slibné.

$SAFM-2.5% a $TSN-0.7% jsou ideální volby v tomto sektoru.

$TSN-0.7% vypadá levně