A los precios actuales, ¿siguen siendo atractivas las acciones de Occidental Petroleum desde el punto de vista de la…

Una de las mayores apuestas de Warren Buffett para 2022 ha acaparado mucha atención con sus últimos resultados. Occidental Petroleum $OXY+1.0% nos ha ofrecido muy buenas noticias, respaldadas por unas perspectivas aún mejores para 2022. Entonces, ¿por qué han caído las acciones en los últimos días? ¿Es la actual caída por debajo de los 60 dólares por acción una gran oportunidad de inversión?

Actualmente, la cotización de $OXY+1.0% ronda los 59 dólares por acción. ¿Pero es un buen precio para invertir?

Echemos un vistazo a los resultados trimestrales de $OXY+1.0% para darnos una pista 👇

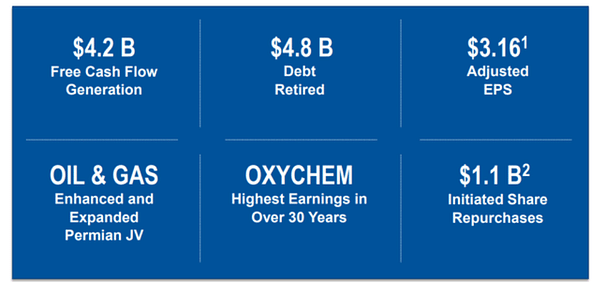

Occidental Petroleum $OXY+1.0% ha presentado un beneficio en el segundo trimestre de 3,16 dólares por acción, superando las estimaciones de los analistas en 13 centavos y haciéndolo mucho mejor en comparación con el beneficio del segundo trimestre del año 21 de 2,12 dólares por acción. Además, la empresa llegó a pagar 4.800 millones de dólares de deuda y activó su programa de recompra de acciones en el trimestre.

La Presidenta y Consejera Delegada, Vicki Hollub, se mostró satisfecha con los avances en la reducción de la deuda:

"Nuestros esfuerzos en curso para mejorar nuestro balance siguen siendo prioritarios, y nos complace que nuestro progreso en el desapalancamiento haya alcanzado una etapa en la que nuestro enfoque puede ampliarse a otras prioridades de flujo de caja."

Fuertes resultados trimestrales de $OXY+1.0%

Occidental Petroleum generó más de 4.000 millones de dólares en FCF este trimestre y consiguió reducir su deuda en casi 5.000 millones de dólares. Los activos integrados de la empresa rindieron a todos los niveles, y OxyChem obtuvo sus mayores beneficios en 30 años.

La empresa sigue pagando un modesto dividendo del 0,88%. $OXY+1.0% también ha iniciado recientemente la recompra de acciones por valor de 1.100 millones de dólares, lo que supone una rentabilidad anualizada del 2% sólo con esas recompras. Esto era sólo una pequeña parte del FCF de la empresa y cuando se pone todo junto, la empresa tiene un flujo de caja que genera importantes rendimientos.

Occidental Petroleum sigue avanzando

- Occidental Petroleum está trabajando para seguir desarrollando su impresionante cartera de activos.

- La empresa ha ampliado su asociación con Ecopetrol.

- El proyecto submarino Horn Mountain West también representa una oportunidad 👇.

- La empresa sigue trabajando para ampliar la producción integrada y OxyChem es un buen ejemplo de ello 👇.

Se espera que la conversión de la membrana del campo de batalla de la compañía cueste 1.100 millones de dólares y añada 275 millones de dólares en conversión de EBITDA incremental".

- La continuación de los gastos de capital y de exploración apoyará los ingresos futuros adicionales.

¿Cómo se ve $OXY+1.0% para el resto del año?

Las estimaciones de Occidental Petroleum para el resto del año siguen siendo sólidas. La empresa prevé una producción de aproximadamente 1,155 millones de barriles diarios (la cifra puede variar en función de la demanda).

- Se espera que los costes de explotación de la producción y el transporte bajen: se situarán en 12,3 dólares por barril. Esto es considerablemente menos que ahora.

- La empresa también espera que los resultados de OxyChem sean aún mejores y que los costes se reduzcan gradualmente.

- El director general también destaca sus logros y dice que la empresa seguirá trabajando en la reducción de la deuda.

- En conclusión, los sólidos resultados financieros de la empresa respaldarán el crecimiento continuo de los beneficios durante el resto del año.

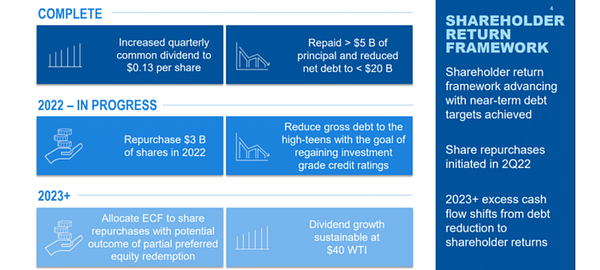

Rendimiento de los accionistas de Occidental Petroleum

La empresa aumentó su dividendo trimestral en 0,13 dólares por acción, lo que sigue siendo una modesta rentabilidad por dividendo que aumenta gradualmente. La empresa pudo amortizar más de 5.000 millones de dólares de capital para reducir su deuda neta a 20.000 millones. La empresa tiene previsto recomprar 3.000 millones de dólares en acciones en 2022, casi el 6% de las acciones en circulación, para una rentabilidad total para el accionista del 7%.

La empresa prevé entrar en 2023 con un crecimiento sostenible de los dividendos a 40 dólares del WTI o el 50% de los precios actuales. Además, el FCF de la empresa soportará cómodamente los beneficios adicionales.

Otra fuente potencial de beneficios para los accionistas es la adquisición de Berkshire Hathaway. La empresa posee casi el 20% de Occidental Petroleum, sin contar las acciones preferentes, y tiene el dinero en efectivo para adquirir cómodamente toda la empresa. Lo que ocurra está por ver, pero podría dar lugar a recompensas rápidas para los accionistas, lo que veo muy bien.

Los analistas mantienen la cautela sobre las acciones de $OXY+1.0%

A pesar de todas las buenas noticias, los analistas siguen siendo cautelosamente optimistas sobre la acción y recomiendan comprarla. El objetivo de precio medio para las acciones de Occidental Petroleum se ha fijado en 75,44 dólares por acción, lo que sugiere un potencial de subida decente desde el nivel actual de 59 dólares. Algunos analistas creen que, en el mejor de los casos, el precio podría subir hasta 110 dólares por acción.

El riesgo asociado a la inversión en $OXY+1.0%

El mayor riesgo son los precios del petróleo. Aunque $OXY+1.0% es una empresa muy diversificada, cualquier oscilación brusca a la baja de los precios del petróleo sería una mala noticia (este es el tipo de riesgo general que se aplica a todos en el sector). La empresa es obviamente muy rentable con el Brent a casi 100 dólares por barril, pero por ahora el precio está cayendo y ahora estamos por debajo de los 100 dólares. A ver qué pasa con el precio del petróleo a continuación 🤷♂️

Conclusión

Occidental Petroleum tiene una cartera única e increíblemente fuerte de activos y FCF. La compañía tiene un dividendo de casi el 1% y se ha comprometido a recomprar más del 5% de sus acciones sólo en 2022. Eso es una tasa de rendimiento de un dígito medio a alto para los accionistas. En cuanto a la deuda - La deuda de la empresa ha bajado a menos de 20.000 millones de dólares y se espera que siga reduciéndose con éxito. La empresa sigue aspirando a una calificación crediticia de grado de inversión, que espero que alcance pronto. Occidental Petroleum también tiene la capacidad de ofrecer una mayor rentabilidad a corto plazo gracias a la adquisición de Berkshire Hathaway y a la mencionada recompra de acciones. Sin embargo, le dejaré la conclusión a usted. Mi opinión es que $OXY+1.0% sigue siendo una ganga a +-$55, pero no temería la sobrecompra incluso a los $59 actuales.

Tenga en cuenta que esto no es un consejo de inversión. Toda inversión debe pasar por un análisis exhaustivo.