Esta empresa de gas se beneficiará de un mercado de 80 billones de dólares en los próximos años

El gas y los valores energéticos en general son ahora una parte común de las noticias o análisis. Creo que todos sabemos la razón. Una empresa con un enfoque similar también será objeto de este texto. Este último tiene un gran potencial para ganar mucho dinero en un mercado que alberga una enorme oportunidad a favor no sólo de las compañías de gas, sino también de otras empresas.

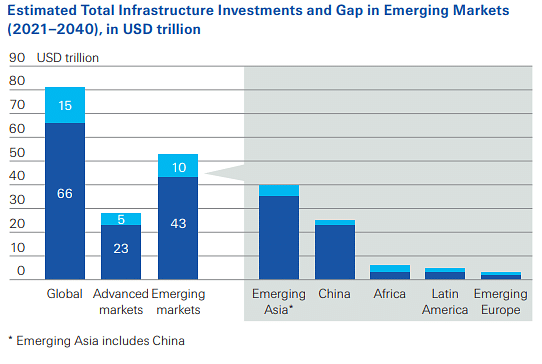

Según Swiss Reinsurance Company Ltd, comúnmente conocida como Swiss Re, una de las mayores reaseguradoras del mundo, ese mercado con una gigantesca cantidad de capital es la infraestructura. O más bien, construirlo. ¿Cuál es la base de Swiss Re?

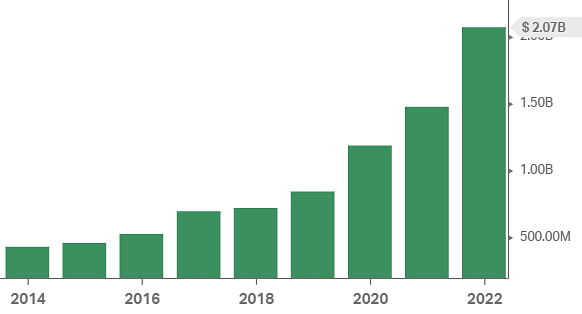

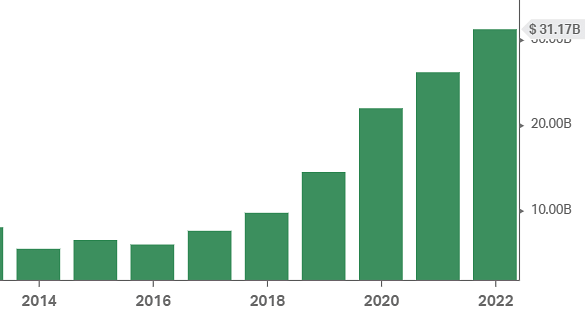

Según ellos, el mayor potencial se encuentra en los países EMDE (mercados emergentes y economías en desarrollo). El desarrollo de infraestructuras en estos países representa una oportunidad de inversión de 920.000 millones de dólares al año. Sin embargo, a pesar de este potencial, sólo se han invertido unos 100.000 millones de dólares de financiación privada en los últimos años.

(2021-2040) en billones de dólares, fuente: swissre.com

Además, estas inversiones se realizaron en su inmensa mayoría en países desarrollados. Cabe suponer que los países en desarrollo tampoco dispondrán de grandes cantidades de dinero para invertir en infraestructuras en los próximos años. Esta es precisamente la oportunidad para los inversores institucionales, que según Swiss Re tienen 80 billones de dólares en activos.

Una de las muchas empresas que pueden entrar en ese mercado es Brookfield Infrastructure $BIP-1.3%, que opera y es propietaria de servicios públicos, transporte, servicios de datos, así como de transporte de gas natural, entre otros.

¿Cómo puede Brookfield Infrastructure aprovecharse específicamente de esto?

En primer lugar, la adquisición de empresas de infraestructuras en funcionamiento de los gobiernos. Estas transacciones proporcionan a los gobiernos capital para invertir en nuevas infraestructuras. En segundo lugar, ofrecer permisos para construir y explotar infraestructuras. Estas transacciones permiten a los gobiernos transferir las necesidades de capital a terceros inversores. En tercer lugar, participar en inversiones en infraestructuras respaldadas por el gobierno. Estas inversiones permiten a los gobiernos incentivar a los inversores para que construyan infraestructuras con el apoyo de exenciones fiscales y otros beneficios.

Una mirada más cercana a la empresa

Las acciones cotizan ahora a 36,6 dólares, lo que supone un descenso de más del 10 que a principios de año. Por lo tanto, el precio actuarial da a la empresa un ratio PE de alrededor de 43. La capitalización bursátil es de 23.860 millones de dólares. El último dividendo pagado fue de 0,36 dólares por acción, por lo que en total Brookfield tiene una rentabilidad por dividendo de casi el 4%. El elevado ratio de reparto (más del 150%) unido a la emisión periódica de nuevas acciones, que ha aumentado casi un 35% desde 2014, puede ser un problema.

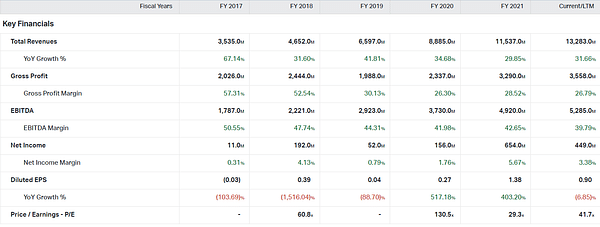

Si echamos un vistazo a las finanzas, podemos observar un aumento regular de los ingresos. En el último año, los ingresos ya han superado los 11.500 millones de dólares, lo que supone un crecimiento interanual de casi el 30%. Aunque podemos ver que el crecimiento se está ralentizando, sigue siendo muy fuerte. El beneficio bruto alcanzó un récord de 3.290 millones de dólares el año pasado. Sin embargo, el margen bruto cayó al 30% en 2019 y se ha mantenido en niveles similares desde entonces. En términos de EBITDA, que algunos inversores pueden preferir sobre el beneficio neto, que también fue un récord el año pasado. Los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones fueron de 4.920 millones de dólares. La empresa mantiene un margen de EBITDA decente del 42,65%. La empresa ha mantenido la rentabilidad a lo largo de los años, ganando 654 millones de dólares el año pasado. También ha conseguido aumentar su margen neto, que se situaba por última vez en el 5,67%. No está mal teniendo en cuenta el enfoque de su negocio.

Si observamos el flujo de caja, podemos ver que la empresa está consiguiendo generar un efectivo decente. El año pasado les quedaron 705 millones de dólares de flujo de caja libre, lo que supone una reducción del 33% respecto a 2020. Otra partida importante es el CapEx, o coste de capital. Estas han ido aumentando año tras año, lo que es comprensible dada su actividad (explotación de oleoductos, líneas eléctricas, ferrocarriles, carreteras...). El año pasado, la empresa gastó 2.067 millones de dólares para renovar sus activos.

Una de las cosas que yo destacaría dentro del balance es el fondo de comercio, una especie de capital intangible. El fondo de comercio aumenta regularmente en miles de millones de dólares cada año, lo que se debe a las numerosas adquisiciones. La deuda, total o neta, puede ser un problema para una empresa. Como podemos ver en la pantalla de abajo, la deuda está creciendo mucho y rápidamente. El año pasado, alcanzó los 33.354 millones de dólares, es decir, tres veces más que en 2017 (¡!).

Opinión de los analistas

Wall Street: 10 de 12 analistas califican la acción como de compra o de fuerte compra. A continuación, se dio una calificación de "mantener" y otra de "venta fuerte".

Calificacióncuantitativa: una calificación de 3,17, es decir, ni comprar ni vender

CNN Business: 11 de 11 analistas califican la acción como de compra, fijando su precio objetivo en los próximos 12 meses en 47 dólares, un 28,4% más

Resumen

La empresa parece interesante, ya que ha mostrado un crecimiento decente en los últimos años. Es muy posible que esto continúe en el futuro, a menos que los enormes problemas de endeudamiento de la empresa la alcancen.

En cualquier caso, la idea de Swiss Re me parece interesante y el sector de las infraestructuras puede presentar una oportunidad interesante para que las empresas amplíen su negocio. Sin embargo, personalmente no tienen previsto comprar todavía acciones de Brookfield. Sin embargo, voy a seguir vigilando a la empresa.

Descargo de responsabilidad: Esto no es una recomendación de inversión.