3 valores de crecimiento que subirán mucho en el próximo mercado alcista

Es básicamente imposible determinar cuándo comenzará el próximo mercado alcista, pero lo que es seguro es que acabará llegando. Pero eso no dice nada sobre cuándo tocarán fondo los mercados. El presidente de la Fed, Jerome Powell, advirtió recientemente de futuras subidas de los tipos de interés, lo que probablemente seguirá presionando a la baja las cotizaciones bursátiles. Pero la inflación acabará volviendo al objetivo del banco central y la economía se normalizará. Cuando eso ocurra, estos 3 valores serán los ganadores del próximo mercado alcista.

Durante más de un siglo, el índice S&P 500 $^GSPC-0.2% ha resistido guerras mundiales, depresiones, atentados terroristas y pandemias para ofrecer una rentabilidad media anual del 9% con los dividendos reinvertidos. Aunque ha habido varios mercados bajistas durante este tiempo, ninguno ha sacado a la bolsa estadounidense de su trayectoria de crecimiento. Dado que la duración media de un mercado bajista es de sólo unos nueve meses, el mercado actual, que comenzó a principios de enero, cuando el índice S&P 500 alcanzó su máximo, ya ha durado tanto como un mercado bajista típico.

1. Amazon: en la cresta de la ola de la recuperación del comercio electrónico

Amazon $AMZN-1.2% ha sido uno de los valores con mejor rendimiento de la última generación, pero los últimos rendimientos de la compañía han sido menos impresionantes. En lo que va de año, la acción ha bajado un 30% y casi un 40% desde su máximo del año pasado. Ese descenso se ha visto alimentado por las preocupaciones de valoración, así como por la ralentización del crecimiento de los ingresos y las pérdidas en su división de comercio electrónico.

Los ingresos del segundo trimestre sólo crecieron un 7%, hasta 121,2 millones de dólares, pero la buena noticia para los inversores es que se espera que el crecimiento de los ingresos se acelere en los próximos trimestres. La dirección estima un crecimiento de los ingresos de entre el 13% y el 17% en el tercer trimestre, y las comparaciones serán más fáciles de aquí en adelante, ya que el crecimiento del comercio electrónico empezó a descender en la segunda mitad del año pasado con la reapertura de la economía.

Por último, la división de computación en la nube de Amazon, Amazon Web Services (AWS), sigue creciendo con fuerza y parece ser la fuente de la mayor parte del valor de la empresa en este momento. En el segundo trimestre, AWS registró un aumento del 33% en sus ingresos, hasta los 19.700 millones de dólares, con un margen operativo del 29%.

Cuando la inflación se enfríe y comience el próximo mercado alcista, la división de comercio electrónico de Amazon probablemente crecerá más rápido que en la actualidad. AWS será aún más grande y los inversores estarán dispuestos a asignar un múltiplo más alto a los valores de crecimiento como Amazon.

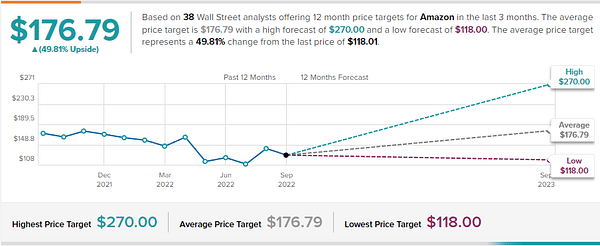

Las siguientes estimaciones se basan en 38 analistas de Wall Street que ofrecen objetivos de precios a 12 meses para Amazon en los últimos 3 meses. El precio medio objetivo es de 176,79 dólares, con una previsión más optimista de 270,00 dólares y una previsión negativa de 118,00 dólares. El precio medio objetivo representa un cambio del 49,81% desde el último precio objetivo de 118,01 dólares.

2. PayPal: crecimiento defensivo impulsado por vientos de cola seculares

Al igual que Amazon, PayPal $PYPL-1.8% fue un gran ganador durante la pandemia, ya que el gasto de los consumidores se trasladó a canales como el comercio electrónico. Sin embargo, en los últimos tiempos el crecimiento de la empresa se ha ralentizado al enfrentarse a comparaciones difíciles, lo que ha provocado que las acciones sufran pérdidas. La acción ha bajado un 54% desde principios de año y más de un 70% desde su máximo del año pasado. Los inversores están ahora preocupados por el impacto de la recesión y temen que el lento ritmo de crecimiento de PayPal sea la nueva normalidad.

Para el tercer trimestre, PayPal está en camino de alcanzar su previsión de crecimiento de ingresos del 10%, o del 12% excluyendo a eBay (tras el fin de un acuerdo a largo plazo entre las empresas). PayPal también se está embarcando en un plan de reducción de costes para impulsar el crecimiento de los resultados, ahorrando 900 millones de dólares este año y 1.300 millones el año que viene, en parte reduciendo sus inmuebles y trasladando la contratación a regiones menos caras.

Como valor del sector de los pagos, PayPal también es cíclico; su negocio y el precio de sus acciones deberían rebotar desde el fondo en el próximo mercado alcista, como lo harán la mayoría de los valores cíclicos. PayPal tiene ahora un precio medio, con una relación precio-beneficio (P/E) de sólo 22, basada en los beneficios por acción previstos para este año, lo que es sólo ligeramente más caro que el índice S&P 500. Sin embargo, PayPal todavía tiene mucho espacio para crecer, y su múltiplo de beneficios debería aumentar una vez que vuelva la confianza de los inversores en el mercado.

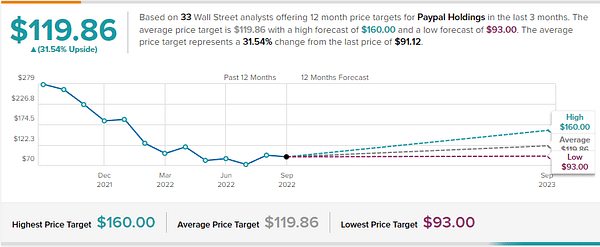

33 analistas de Wall Street han emitido objetivos de precios a 12 meses para Paypal Holdings en los últimos 3 meses. El precio medio objetivo es de 119,86 dólares, con una previsión alta de 160,00 dólares y una previsión baja de 93,00 dólares. El precio medio objetivo representa un cambio del 31,54% desde el último precio objetivo de 91,12 dólares.

3. Carvana: el revolucionario concesionario de coches online

Por último, he aquí una inversión más arriesgada. De hecho, pocos valores han sido tan volátiles como Carvana $CVNA+2.9%, un minorista de coches usados en línea de rápido crecimiento. Las acciones se dispararon más de un 1.000% durante la pandemia antes de volver a caer más de un 90%. El mercado parece haber apostado por que la ralentización del crecimiento, los elevados precios de los coches usados y un modelo de negocio que aún no ha dado beneficios llevarán a la empresa a la quiebra.

La compra de coches es un negocio cíclico y Carvana es ciertamente sensible a la coyuntura macroeconómica, pero en cierto modo también podría beneficiarse de la subida de los tipos de interés. La inflación galopante en el mercado de coches usados ha llevado los precios a niveles récord, y la normalización de este mercado facilitaría a Carvana la fijación de precios exactos de los coches que compra y vende. Además, aunque se espera que el aumento de los tipos de interés enfríe la demanda de coches usados, crea una oportunidad para que Carvana gane más dinero a través de sus productos financieros.

Para asegurar a los inversores que puede capear el mercado bajista, la empresa despidió al 12% de su plantilla en mayo, lo que le ayudará a recortar costes y alcanzar su objetivo a largo plazo. Es probable que las acciones de Carvana languidezcan mientras persista el mercado bajista, ya que se enfrentan a una serie de riesgos en caso de recesión, pero estos parecen haber sido ya tenidos en cuenta, ya que las acciones cotizan con una relación precio/beneficio de sólo 0,17.

Si la empresa logra superar los próximos trimestres, el potencial de crecimiento en el próximo mercado alcista podría ser enorme, ya que Carvana cuenta con una marca líder en el mercado de coches usados en línea, de rápido crecimiento. Tendrá que acelerar el crecimiento de las ventas y volver a vigilar los costes, pero si lo consigue, no sería una sorpresa otro múltiplo.

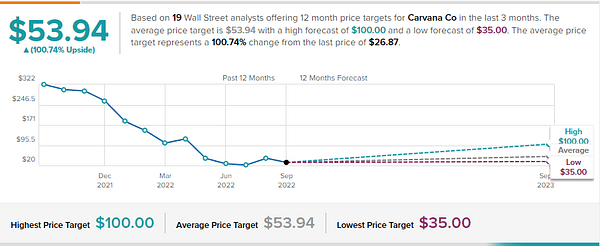

19 analistas de Wall Street han cubierto las acciones de Carvana en los últimos 3 meses. El precio medio objetivo para los próximos 12 meses es de 53,94 dólares, con una previsión optimista de 100 dólares y una negativa de 35 dólares. El precio medio objetivo representa un cambio del 100,74% respecto al último precio de 26,87 dólares.

DESCARGO DE RESPONSABILIDAD: Toda la información proporcionada en este documento tiene únicamente fines informativos y no constituye en modo alguno una recomendación de inversión. Haga siempre su propio análisis.