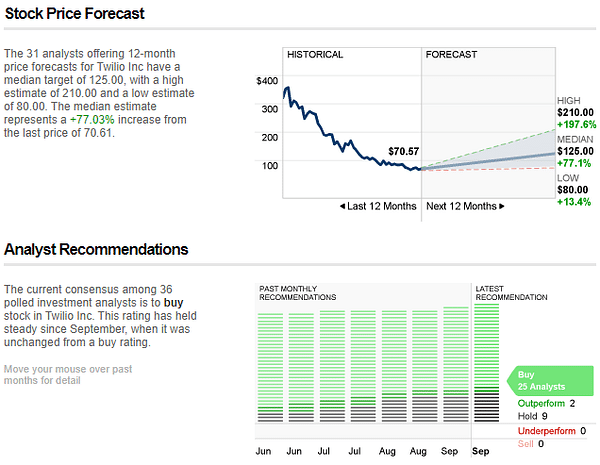

Los principales expertos esperan un crecimiento de hasta el 191% para esta empresa

Todos lo sabemos, todos lo estamos viendo. Seguimos de capa caída. Y creo que la mayoría de nosotros sabemos que un descenso es una oportunidad de compra perfecta. Pero cuidado: es un arma de doble filo. Un precio bajo puede significar una oportunidad perfecta, pero también, por supuesto, puede significar un problema dentro de la propia empresa. Twilio es un buen ejemplo de esta situación. Así que vamos a echar un vistazo más de cerca.

No se trata de una empresa cuyo modelo de negocio sea fundamentalmente incomprensible, complejo y enrevesado. Por otro lado, tampoco es precisamente el "pan de cada día" de la mayoría de la población. Cualquiera puede imaginar servicios en la nube, eso no sería un problema. Twilio, sin embargo, trabaja en una especie de segundo plano. ¿Y qué es lo que hace?

La misión de Twilio es apoyar el futuro de las comunicaciones. Su plataforma en la nube incluye un conjunto de interfaces de programación de aplicaciones, o API (es decir, código que permite que las diferentes aplicaciones interactúen). Twilio también ofrece una serie de productos de software preconstruidos, como una plataforma de centro de contacto(Twilio Flex) y una plataforma de datos de clientes(Twilio Segment). Juntas, estas herramientas ayudan a las marcas a atraer a los clientes en comunicaciones personalizadas a través de prácticamente cualquier canal digital.

https://www.youtube.com/watch?v=euJAcVfn0C4

Además, Twilio tiene todas las ventajas imaginables. Fueron los primeros en salir al mercado, son líderes en su sector.

El año pasado, IDC volvió a nombrarles el principal proveedor de CPaaS ( plataforma de comunicaciones como servicio). El informe citaba específicamente su "amplia cartera, fiabilidad y reputación de calidad" como puntos fuertes. Twilio recibió un reconocimiento similar en un informe reciente de G2 Grid, que dijo que había logrado una mayor presencia en el mercado que cualquiera de sus pares.

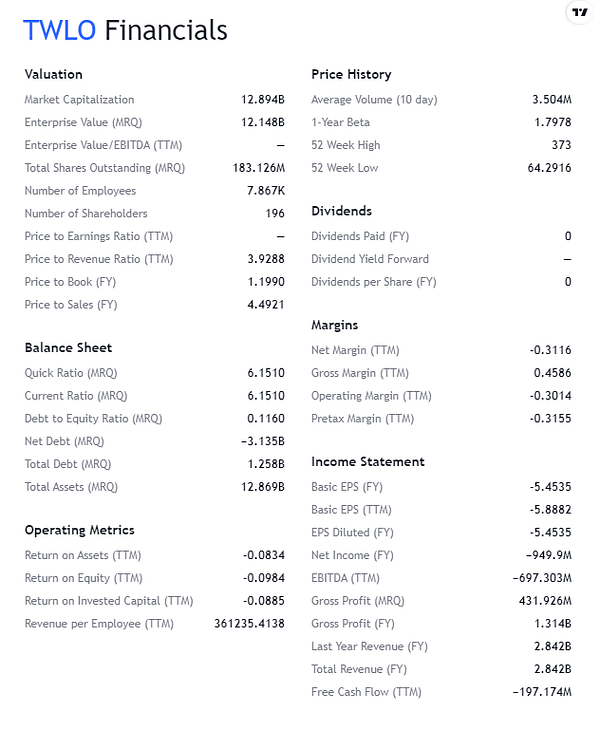

No es de extrañar que Twilio siga creciendo. Su número de clientes ha aumentado un 15%, hasta 275.000, en el último año, y el cliente medio gasta un 23% más. Los ingresos, por su parte, aumentaron un 51%, hasta los 3.400 millones de dólares. Con menos optimismo, la empresa ha quemado 254 millones de dólares en efectivo en los últimos 12 meses , pero la dirección dice que alcanzará la rentabilidad operativa no GAAP en 2023.

En el segundo trimestre, los ingresos de Twilio aumentaron orgánicamente un 33% con respecto al año anterior, hasta alcanzar los 862 millones de dólares.

Sé que mucha gente también sigue el "lenguaje corporal" de la dirección. En concreto, la declaración más citada aquí es la del consejero delegado Jeff Lawson: dice que esperan un crecimiento orgánico de los ingresos de al menos el 30% anual hasta 2024. Eso suena positivo.

Las evaluaciones rápidas de $TWLO-1.5% han proliferado bastante en Internet últimamente. Sin embargo, si lo analizamos con detenimiento, me siento algo escéptico. Por tanto, lo más importante es que considero que Twilio es una opción de alto riesgo a largo plazo.

Se puede decir que Twilio se ha centrado en el crecimiento de los ingresos y la I+D y no se ha centrado en el aumento de los costes que se han descontrolado. De las cifras se desprende que el ahorro puede lograrse muy fácil y rápidamente si la dirección está dispuesta a abordarlo.

https://www.youtube.com/watch?v=mTGPPJ2JyfY

Twilio tiene un futuro potencialmente brillante por delante. La dirección valora la oportunidad de mercado en 2023 en 87.000 millones de dólares, y la empresa debería beneficiarse a medida que más empresas busquen mejorar el compromiso del cliente a través de comunicaciones personalizadas.

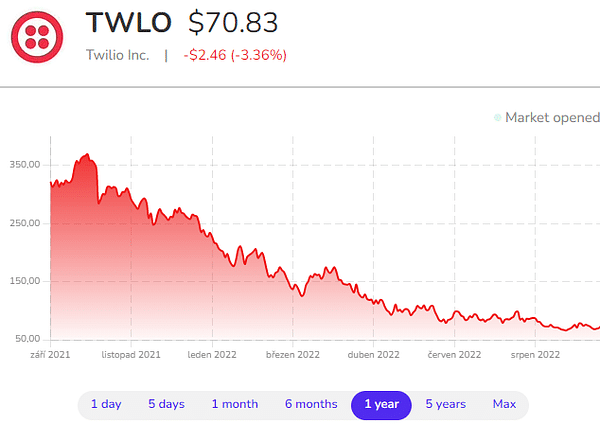

Sin embargo, sigue existiendo el coco de los costes y, sobre todo, el hecho de que, por alguna razón, la empresa líder del mercado ha perdido casi un 80% en un año.

Para que esto sea completo, insertaré al final las predicciones de tus analistas favoritos 😜.

Si te gustan mis artículos y posts, no dudes en seguirme. Gracias. 🔥

Descargo de responsabilidad: Esto no es en ningún caso una recomendación de inversión. Esto es puramente mi resumen y análisis basado en datos de internet y algunos otros análisis. Invertir en los mercados financieros es arriesgado y cada uno debe invertir en función de sus propias decisiones. Sólo soy un aficionado que comparte sus opiniones.