Los bancos checos, encabezados por el Komerční banka, están en contra del impuesto especial sobre los beneficios…

El impuesto sobre las ganancias es probablemente uno de los temas más comentados en nuestro panorama nacional este año. Sus especificaciones exactas aún se desconocen, sólo sabemos a quién debe afectar. Sin embargo, el sector más especulado sigue siendo el de los bancos, donde suele haber un gran debate sobre si el impuesto tiene algún sentido cuando los grandes bancos pueden ayudarnos de forma mucho más eficaz. Este es precisamente el tema que centrará el artículo de hoy.

Banco comercial

Al gravar los beneficios inesperados del sector energético, los bancos y las refinerías, el gobierno quiere recaudar dinero para ayudar a los ciudadanos con sus facturas de gas y electricidad. El gabinete justifica el impuesto alegando que los bancos se benefician de los altos tipos de interés que el Banco Nacional Checo (CNB) utiliza para luchar contra la inflación, mientras que los bancos no ofrecen a sus clientes una alta revalorización de los depósitos. Pero, ¿tiene esto sentido? 👇

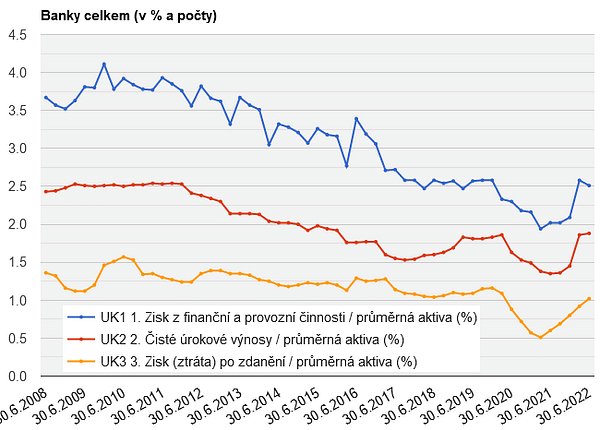

Recientemente, el BNC ha publicado las últimas estadísticas del sector bancario correspondientes al segundo trimestre de 2012: he aquí cómo son el beneficio neto y el margen de intereses sobre los activos medios. Este gráfico es sobre todo para los que siguen afirmando que los bancos tienen beneficios extremos (beneficios extraordinarios).

Así comentaba recientemente el director general de KB, Jan Juchelka, sobre el impuesto especial:

- Para la economía checa, el impuesto WindFall sobre los bancos es algo en lo que hay que pensar en la situación actual y con la necesidad de invertir en la infraestructura energética checa.

- Los bancos ayudaron a los hogares y a las empresas durante la época del COVID. Aumentar y aplazar los pagos a las personas y a las empresas, conceder préstamos a las empresas, también préstamos con garantías.

- No hay duda de la situación actual y de la necesidad de volver a ser solidarios.

- Es necesario invertir más en proyectos de infraestructura y aumentar el capital del BNR para potenciar su papel de apoyo a la inversión en planes de innovación y desarrollo de las empresas del país. Los bancos están dispuestos a discutirlo.

- Los bancos de la República Checa tienen suficiente capital que puede utilizarse para superar la crisis actual y apoyar a las empresas y los hogares. Asistencia específica a los necesitados. Financiación específica para proyectos de desarrollo concretos.

¿Ves? No hay codicia ni reticencia a ayudar. Quieren ayudarnos y complacernos, pero hay métodos y formas más eficaces que pueden aplicarse por el bien de todas las partes implicadas.

¿Por qué no reconozco que la FMT se dirija a los bancos?

Los bancos, y el sector bancario en general, pueden ser muy eficaces para ayudar a la población y al país en su conjunto en tiempos de crisis. Piensa en la COVID, o simplemente busca cómo los bancos durante la covid fueron solidarios, hicieron aplazamientos y se acomodaron a los clientes en tiempos difíciles (aplazando hipotecas, amortizaciones, préstamos). Al mismo tiempo, el dinero que se gravará faltará para financiar las necesidades de los hogares y las empresas checas. Esto sin mencionar los miles de millones de coronas que los bancos están invirtiendo en innovación.

En una de sus entrevistas, Jan Juchelka lo expresó así:

Al igual que en los años de covid, estamos dispuestos a prestar apoyo y asistencia a los clientes para que superen los problemas que no se han causado ellos mismos. Por ejemplo, aplazando o repartiendo los pagos en el tiempo. Hemos ofrecido al gobierno reforzar y apoyar la inversión en infraestructuras y viviendas asequibles. Directamente o a través del Banco Nacional de Desarrollo. Una combinación de capital público y privado puede lograr efectos positivos de órdenes de magnitud superiores a los de un impuesto recaudado y luego utilizado para el consumo.

Según la asociación, los bancos también pueden ayudar a los consumidores con la posible financiación de inversiones en energías renovables en condiciones más favorables, reduciendo así la factura energética de los clientes en general. Esto puede incluir la ayuda del gobierno en la distribución de subsidios para las tecnologías de energía renovable (bombas, fotovoltaica , aislamiento, ventanas).

Si incluso esto no es suficiente para algunos, veamos de nuevo el período de la pandemia. Caja de Ahorros Checa, Komerční banka y Moneta 👇

Česká spořitelna se sumó a los bancos convencionales y, al igual que los demás, ofreció a los clientes la posibilidad de aplazar los pagos de hipotecas y préstamos hasta tres meses. También en este caso bastaba con solicitar al banco un aplazamiento (de hasta tres meses) rellenando un formulario en línea y durante el periodo de aplazamiento se pagaba el seguro por el cliente en caso de que éste no pudiera pagar.

Al igual que otros bancos,Komerční banka ofrecía la posibilidad de aplazar los reembolsos para sus clientes minoristas hasta 3 meses. Al igual que sus grandes competidores, los solicitantes no tienen que demostrar una reducción de ingresos relacionada con una infección por coronavirus. El inconveniente de la amplitud de la ayuda y el apoyo del banco fue que, a diferencia de Česká spořitelna y otros bancos, no condonó los intereses de estos préstamos durante el periodo de aplazamiento. Además, los clientes corporativos pueden beneficiarse de un aplazamiento de las cuotas del préstamo de hasta 5 meses o de la condonación de las cuotas.

Moneta ofrecía un aplazamiento obligatorio de la devolución de los préstamos e hipotecas de hasta 3 meses. Para ello, era necesario rellenar un formulario en línea. Sin embargo, el banco no perdonó los intereses de los reembolsos aplazados durante el periodo de reembolso. Moneta aplazó tres reembolsos mensuales a los clientes y amplió el periodo de reembolso del préstamo en consecuencia. En total, el vencimiento del préstamo se ampliará en 4 meses.

La otra cara de la moneda

Los fondos del impuesto de guerra que el gobierno planea recaudar se utilizarán para ayudar a los hogares y las empresas a superar la crisis energética. Según las estimaciones, se espera que entre 39.000 y 59.000 millones de coronas entren en el presupuesto gracias a este impuesto. Sin embargo, depende del porcentaje de este impuesto.

A corto plazo, podría ser una medida eficaz, pero a largo plazo puede empeorar la percepción del entorno empresarial nacional. Además, el impuesto extraordinario no aborda el déficit estructural, que ahora hay que reducir. Desde el año pasado, el Consejo Nacional de Presupuestos viene señalando la necesidad de consolidar las finanzas públicas, y el impuesto extraordinario sólo lo haría parcialmente, y por un periodo de tiempo limitado.

- Sin embargo, mi opinión final sigue siendo la misma. Creo que los bancos pueden ayudar más eficazmente, incluso aplazando los reembolsos, así como mediante diversas inversiones y el desarrollo de otros proyectos.

- ¿Cuál es su opinión al respecto? ¿Le parece lógico el impuesto especial específicamente para los bancos?

Tenga en cuenta que esto no es un asesoramiento financiero. Toda inversión debe someterse a un análisis exhaustivo.