Estos 2 valores de crecimiento podrían dispararse un 500% en 2032

Qué podemos decir, es todo menos positivo en los mercados ahora mismo. Sólo en el último mes, el S&P 500 ha bajado un 9,61%. Algunas personas están deprimidas, mientras que otras dan la bienvenida a nuevas oportunidades de compra. Para este último grupo, este texto hará precisamente eso. Aquí encontrará consejos sobre 2 acciones de crecimiento que han obtenido ganancias decentes y que tienen el potencial de dispararse un 500% para 2032.

1. Roku $ROKU+0.1%

Roku opera una plataforma de televisión en streaming. El negocio de la empresa consta de dos segmentos principales: plataforma y reproductor. La plataforma facilita a los usuarios el descubrimiento y el acceso a diversas películas y series de televisión, así como a emisiones de televisión en directo, noticias deportivas, etc. A 31 de diciembre de 2021, Roku tenía 60,1 millones de cuentas activas. También ofrece publicidad digital y de vídeo, distribución de contenidos, servicios de suscripción y facturación, y fabrica, vende y licencia televisores inteligentes bajo el nombre de Roku TV.

Además, la empresa ofrece reproductores de streaming y productos de audio y accesorios bajo la marca Roku y vende botones de canal de marca en los mandos de los dispositivos de streaming.

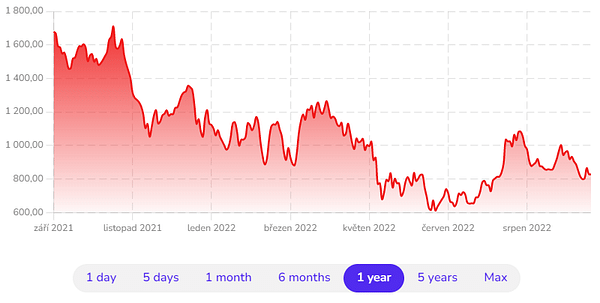

Las acciones cotizaron por última vez a 56 dólares, lo que supone un descenso de casi el 81% en el año. Al precio actual de las acciones, Roku tiene una capitalización de mercado de 7.860 millones de dólares. Dado que la empresa sólo obtuvo beneficios el año pasado, no tiene mucho sentido dar un ratio PE. En cambio, la relación precio/ventas se sitúa actualmente en 2,6. Eso es muy respetable.

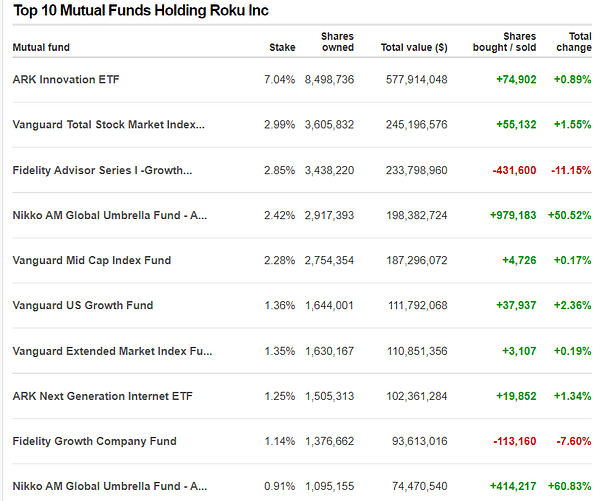

La empresa es muy conocida, especialmente entre los aficionados a las empresas de crecimiento. No es de extrañar, ya que solo la carrera alcista de 2020 y 2021 ha hecho que el precio de esta acción se multiplique por más de 6. Eso es muy impresionante. Cathie Wood y su ETF ARK Innovation, que es el mayor accionista en términos de fondos, entre otros, se ha beneficiado mucho, ya que posee más del 7%. Pero desde el pico del pasado julio, el ETF ya ha caído casi un 84%. Esto, por supuesto, ha tenido un gran impacto en el rendimiento total del fondo.

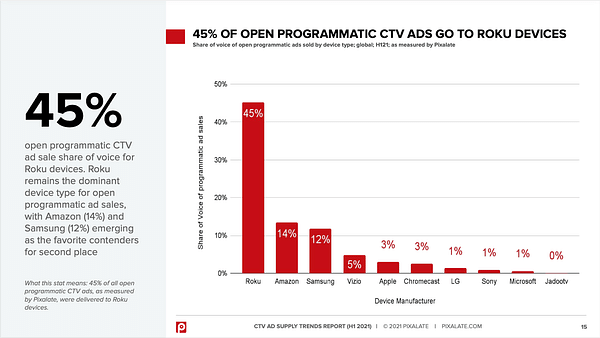

Como podemos ver a continuación, una de las fuentes de ingresos de Roku es la publicidad dentro de la televisión conectada (CTV). En el último año, la empresa tuvo una cuota del 45% en este enfoque de inmediato. Que ya es un 9% menos que en 2020, pero se espera que este mercado crezca cada vez más en los próximos años. Esto se debe al abandono de los espectadores de la televisión tradicional y también a una mejor orientación de la propia publicidad. En concreto, según BMO Capital Markets, el gasto publicitario en CTV sólo en Estados Unidos podría alcanzar los 100.000 millones de dólares en 2030, frente a los apenas 21.000 millones de 2021.

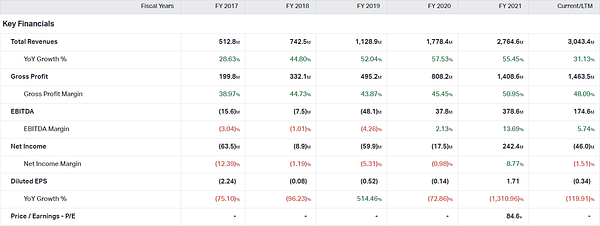

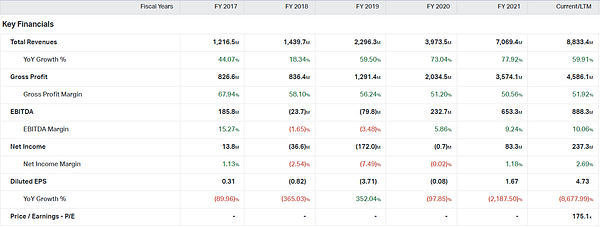

Al mirar las finanzas, tenemos que tener en cuenta que Roku es joven y una típica empresa en crecimiento. Por eso, lo que más nos interesa actualmente es cómo consigue mejorar sus resultados de forma regular. Como podemos ver en el gráfico, las ventas han subido mucho de un año a otro. El año pasado, la empresa ganó 2.765 millones de dólares, un sólido 55,5% más que el año anterior. Así, los ingresos han crecido una media del 47,7% en los últimos años. El beneficio bruto también está mostrando un rápido crecimiento, que fue de 1.409 millones de dólares el año pasado. En relación con esto, el margen bruto alcanzó el 50,95%. El año pasado, la empresa también obtuvo un beneficio de 242,4 millones de dólares.

¿En qué se basa la previsión de crecimiento del 500%, un tanto descabellada? Este es un horizonte bastante largo, pueden pasar muchas cosas en una década. En el pasado se han producido carreras alcistas similares, y en sólo 11 meses. El argumento para ello puede ser también el creciente mercado publicitario de la CTV, donde Roku controla la mayoría.

2. Mercadolibre $MELI-1.8%

La empresa gestiona una amplia gama de plataformas de comercio en línea en América Latina. Su cartera incluye corretaje de bienes, fintech, inversiones, préstamos, logística, listados o servicios inmobiliarios, publicidad y tiendas online. Es el mayor agente de comercio electrónico de América Latina. MercadoLibre puede considerarse el Amazonas de su región.

La acción terminó el último día de cotización a 872,78 dólares, lo que supone una caída de más del 50% en un año. La empresa tiene actualmente una capitalización bursátil de 41.670 millones de dólares. Al igual que Roku, MercadoLibre es una típica empresa de crecimiento en la que no tiene mucho sentido el ratio PE, que actualmente está en 175. La relación precio-ventas es de 4,7, ligeramente peor que la de Roku.

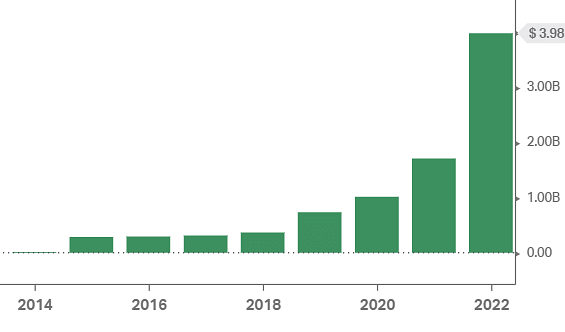

Podemos observar una tendencia al alza de las ventas realmente buena. El año pasado, la empresa ganó un total de 7.069 millones de dólares, lo que supone una mejora interanual del 77,92%. De media, las ventas crecieron un 54,57% interanual. El año pasado, la empresa obtuvo un beneficio bruto de 4.568 millones de dólares, lo que supone un margen bruto del 50,56%. Aquí, en cambio, vemos una tendencia a la baja en el margen bruto. Así, los ingresos de la empresa crecen considerablemente, pero también sus costes. El año pasado, la compañía reportó un beneficio por primera vez desde 2017 , que fue de 83,3 millones de dólares. Además, se espera que el beneficio pueda seguir creciendo significativamente para este año.

La empresa ha sido capaz de generar bastante efectivo. El flujo de caja libre fue de 392,1 millones de dólares. La empresa se ayudó a sí misma emitiendo nuevas acciones por un total de 1.520 millones de dólares, algo habitual en las empresas en crecimiento. La empresa está aumentando regularmente la cantidad destinada a gastos de capital (CapEx), lo cual es una buena señal. El año pasado, gastó un total de 572,9 millones de dólares en estas inversiones. Si echamos un vistazo al balance, podemos ver un gran aumento de la deuda total, que ha subido a 3.983 millones de dólares en el último año. Se espera que la deuda siga creciendo este año.

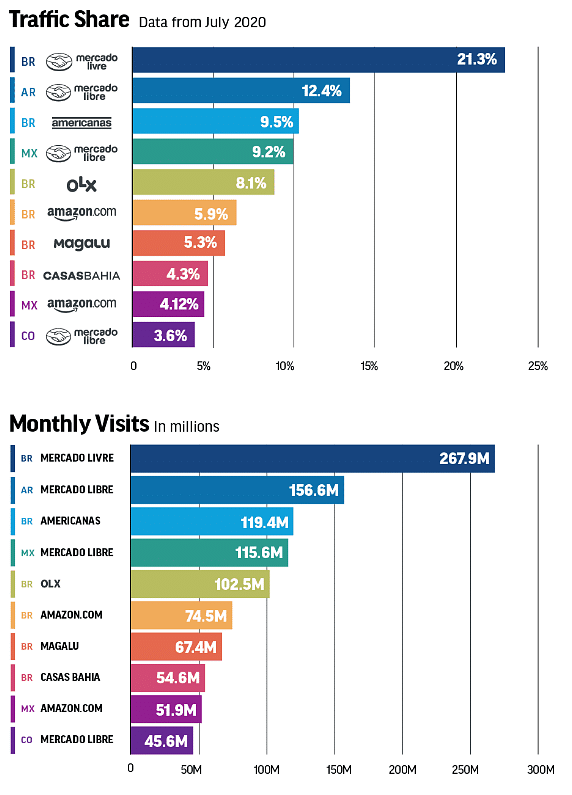

Para hacernos una idea del grado de monopolio que tiene la compañía en el mercado latinoamericano, podemos ver los siguientes gráficos. Los datos son de 2020. En el primer gráfico, vemos las cuotas de tráfico. En Brasil, MercadoLibre tiene inmediatamente una cuota del 21,3%, mientras que el argentino MercadoLibre ocupa el segundo lugar con un 12,4%. Estos porcentajes se siguen mostrando en el segundo gráfico en términos de visitas mensuales.

¿En qué se basa la previsión de un crecimiento tan masivo del 500% para 2032? La mayor parte de los ingresos de MercadoLibre procede de Argentina, Brasil y México. Todos estos países se encuentran entre los 10 mercados de mayor crecimiento en el comercio electrónico. Statista.com añade otra razón para el crecimiento, diciendo que los ingresos del comercio electrónico crecerán drásticamente en los países en los que opera la empresa. Debería aumentar un 18% anual, hasta alcanzar los 260.000 millones de dólares en 2025. Se prevé que el volumen de pagos digitales crezca un 15% anual, hasta alcanzar los 510.000 millones de dólares en 2027. Esto podría jugar significativamente a favor de MercadoLibre.

¿Cree que alguna de estas empresas tiene realmente posibilidades de alcanzar un crecimiento del 500% en 10 años, o no? 🤔

Descargo de responsabilidad: Esto no es una recomendación de inversión