Ez az a 3 részvény, amelyekhez Warren Buffett egy tízlábú rúddal sem nyúlna.

Értékalapú megközelítés, lassú és folyamatos fejlődés, versenyelőny. Ezeket a dolgokat Warren Buffett szereti. És ezért soha nem folyamodna ahhoz, hogy befektessen egy ilyen cégbe.

A spekulatív vállalatokra való fogadás sok befektető számára csábító lehet. De nem a legjobbaknak. Warren Buffett csak a "kipróbált és igaz" klasszikusokat részesíti előnyben, amelyek között biztosan nem szerepelnek az itt bemutatásra kerülő címek.

Vroom $VRM+13.1%

A Vroom (ahogy a kissé humoros név is sugallja) használt járművek vásárlására és eladására szolgáló platformot üzemeltet. A vállalat eladásainak növekedése a világjárvány idején ugrásszerűen megnőtt a használt járművek széles körű hiánya miatt. Az elmúlt néhány negyedév eredményei azonban a bevételek növekedésének jelentős lassulását mutatták. A második negyedévben a Vroom eladásai több mint 37%-kal csökkentek az egy évvel korábbihoz képest.

A Vroom fő problémái az alacsony bruttó árrés és a növekvő működési költségek. Nehéz olyan forgatókönyvet elképzelni, amelyben a vállalat a jelenlegi gazdasági helyzetben nyereséges lehet. Üzletága az inflációval összefüggő költségnövekedéssel, munkaerőhiánnyal és ellátási lánc problémákkal küzd, amelyek továbbra is nyomasztják eredményeit. Hosszú távú jövedelmi pályája ezért a csillagokban áll, ami a VRM-et meglehetősen kockázatos részvényvé teszi.

De hasonló sorsra jutott a Vroom több társa is az ágazatban. Szintén szenved a jól ismert $CVNA+4.5%, amely az utóbbi időben afféle második Palantir lett a befektetési befektetők körében.

https://www.youtube.com/watch?v=YEB9smnsd2k

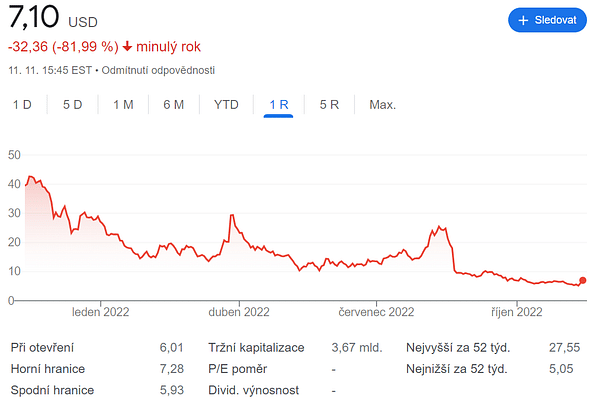

AMC $AMC+0.6%

Az AMC Entertainment egy olyan mozilánc üzemeltetője, amelynek részvényei a tavalyi mém-hype idején az egekbe szöktek. Az elmúlt egy évben azonban részvényei jelentős visszaesést szenvedtek el, értékük több mint 80%-át elvesztették.

Az egyes filmek vártnál jobb eredményeinek köszönhető erős évkezdet után az eredményeik ugyanolyan erőtlenek lettek, mint korábban. Egyéni bevételeik jóval a járvány előtti szint alá estek, és nem valószínű, hogy a következő negyedévekben is jól fognak teljesíteni. Ezenkívül az AMC továbbra is hatalmas mennyiségű készpénzt fogyaszt negyedévente , és elérte azt a pontot, ahol nagy valószínűséggel jelentős hígításra lesz szükség. Bár a vállalat talán képes lenne fenntarthatóan gazdálkodni, ha megszüntetné a kamatkiadásokat, úgy gondolom, hogy ez a készpénzégetési helyzet nem valószínű, hogy egyhamar megváltozik.

Ráadásul örökre megmarad a "mém-részvény" jegye, ami valószínűleg azt fogja eredményezni, hogy a megmaradt lakossági hívők még néhányszor felpumpálják, miközben az intézményi befektetők távol maradnak.

https://www.youtube.com/watch?v=w5QnYYG72LA

Peloton $PTON+3.8%

A Peloton hatalmas szelet kapott a vitorlájából, és a világjárvány idején soha nem látott magasságokba nőtt az üzleti tevékenysége. Az otthoni fitneszeszköz-szolgáltató óriási keresletet tapasztalt termékei iránt, mivel az edzőtermek bezártak . Üzleti tevékenysége azonban összeomlóban van a járvány utáni világban, és valószínűleg továbbra is gyorsan veszít pénzt.

A Peloton növekedési üteme lassul, miközben költségei agresszíven emelkednek. Ez a pénzügyi katasztrófa receptje. Valójában óriási erőfeszítésekre lehet szükség ahhoz, hogy a Peloton legalább valahogy fennmaradjon.

Természetesen van esély arra, hogy ezek a vállalatok talpra állnak, és azok a befektetők, akik most nevetséges áron vásárolnak, a jövőben örülhetnek. De ez valóban nagyon kockázatos, és biztosan nem illik Warren Buffett és más óriások befektetési stílusához.

Ha tetszenek a cikkeim és bejegyzéseim, nyugodtan dobj egy követést. Köszönöm! 🔥

Jogi nyilatkozat: Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én összefoglalóm és elemzésem, amely az internetről származó adatokon és néhány más elemzésen alapul. A pénzpiaci befektetések kockázatosak, és mindenkinek saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.