Goldman Sachs: Tyto 3 akcie přinesou zhodnocení v příštích 12 měsících až 56 %

Goldman-Sachs je jednou z nejvýznamnějších institucí na Wall Street a její analytici měli v posledních týdnech plné ruce práce s hledáním těch správných akcíí, které jsou připraveny překonat trh. Zde jsou podrobnosti k jednotlivým titulům, u kterých vidí analytici Godmanu potenciální růst až o 60 % během následujících 12 měsíců.

Remitly Global $RELY-0.1%

Společnost Remitly Global Inc poskytuje imigrantům integrované finanční služby, včetně pomoci zákazníkům posílat peníze do zahraničí rychlým, spolehlivým a nákladově efektivnějším způsobem pomocí digitálních kanálů. Podporuje přeshraniční přenosy po celém světě. Její výnosy jsou generovány z transakčních poplatků účtovaných zákazníkům a devizových rozpětí mezi směnným kurzem nabízeným zákazníkům a směnným kurzem při nákupech měn společnosti.¨

I když může být nejjednodušší porovnat Remitly s fintech giganty, jako je PayPal a Block (dříve známý jako Square), jako remitenční společnosti jsou nejbližšími konkurenty Remitly Western Union a MoneyGram International. Tyto společnosti mají větší podíl na trhu než Remitly, ale globální trh je velmi roztříštěný. Technologie společnosti Remitly jí dává výhodu, protože byla od základu vybudována jako digitální společnost a z růstu jejích příjmů můžete vidět, že společnost rychle získává podíl v relativně vyspělém odvětví.

Mezi její partnery Remitly for Developers patří Coinbase Global. Umožnění uživatelům Coinbase proniknout do sítě Remitly vytváří pro Remitly podnikání s vysokou marží, protože využívá technologii a infrastrukturu, která je již zavedena, a společnost těží z dodatečného provozu ve své platební síti, což jí pomáhá lépe využívat její náklady.

Investuje také do produktu zvaného Passbook, což je v podstatě přístupný bankovní účet pro imigranty, který jim umožňuje přijímat přímé vklady. Je to způsob, jak vyřešit další problémy s finančními službami pro imigranty, což by mělo dále zvýšit pronikání společnosti na trh a vést k novým zdrojům příjmů.

Analytik Will Nance, pokrývající společnost Remitly pro Goldman Sachs, bere na vědomí rizika – a dále vysvětluje, proč je tato společnost pravděpodobně porazí.

„Když uděláme krok zpět, medvědí teze o RELY od jejich zveřejnění byla zobecněnou tezí o převodu peněz o konkurenci, cenové kompresi a špatné ekonomice jednotek; na tomto pozadí si společnost RELY udržela 50% růst zákazníků, zvýšila transakční marže a snížila CAC o 20 %,“ vysvětlila Nance.

„Zatímco v minulých čtvrtletích trh nebyl ochoten ocenit nadvýkonnost RELY v těchto všeobecných obavách, věříme, že trh by měl začít odměňovat společnost za její solidní provedení a sekulární přechody mezi hotovostí a digitálními technologiemi za jejich podnikáním, jak si společnost udržuje zdravou míra růstu a v nadcházejících čtvrtletích se promění v ziskovou,“ dodal analytik Goldman.

Nance kvantifikuje svou předpověď a uděluje akciím RELY hodnocení Buy s cenovým cílem 16 USD, což naznačuje nárůst o ~56 % v nadcházejícím roce.

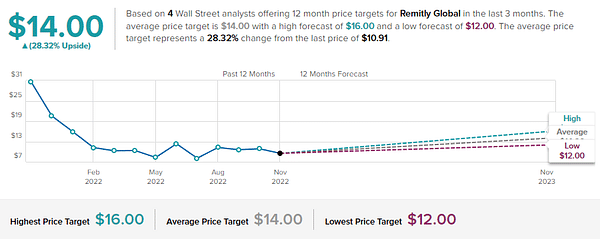

Celkově jsou pro Remitly zaznamenány 4 nedávné předpovědi analytiků a všechny jsou pozitivní – což akci dává její konsensuální hodnocení analytiků Strong Buy. Akcie se prodávají za 10,91 USD a cílová průměrná cena 14 USD znamená 12měsíční zisk 28,32 %. ( Viz analýzu akcií RELY na TipRanks )

TE Connectivity $TEL-0.1%

TE Connectivity je největším dodavatelem elektrických konektorů na světě, který dodává propojovací a senzorová řešení na trhy dopravy, průmyslu a komunikací. S provozy ve 150 zemích a více než 500 000 skladovými jednotkami má TE Connectivity široké portfolio, které tvoří elektrickou architekturu špičkových inovací jejích koncových zákazníků.

V roce 2021 tvořila dopravní zařízení 60 % tržeb, přičemž průmyslové produkty tvořily 26 % a komunikační dodávky tvořily 14 % podnikání. V poslední době rychle rostoucí trhy, jako je 5G, propojené domácnosti a cloud computing, vytvořily pro společnost nové příležitosti.

Z dlouhodobého hlediska je management optimistický ohledně příležitostí nabízet produkty pro elektrická vozidla, automatizaci továren a cloudové aplikace. Jinými slovy, budoucnost TE Connectivity je bezpečná. Vzhledem k tomu, že se různá průmyslová odvětví stále více digitalizují, mohou jí vztahy se zákazníky pomoci identifikovat určité technologické trendy, kde může zúročit.

To, co na tomto podnikání vyniká, je 10letý rekord postupného zlepšování provozní marže a volného cash flow, což jsou znaky odolného podnikání. Loni vyplatila 35 % svého volného cash flow na dividendách. To přináší aktuální dividendový výnos na 1,76 %, což není příliš vysoké číslo, ale je to nad průměrem S&P 500 1,33 %.

Tato technologická společnost přitáhla pozornost analytika Goldman Sachs Marka Delaneyho, který vysvětluje, proč si myslí, že TE si bude v budoucnu vést dobře: „Nadále vidíme, že TE má dobrou pozici pro dlouhodobý růst vzhledem k jejímu působení na klíčové sekulární rostoucí trhy (včetně EV a nabíjení/obnovitelných zdrojů), rostoucí obsah na zařízení (včetně přibližně 2x obsahu na EV vs. ICE vozidla) a jeho vystavení na trzích, které jsou buď relativně stabilní a/nebo cyklicky pod normalizovanou úrovní (např. auto, A&D a lékařství, které dohromady tvoří asi polovinu jeho celkových příjmů). A konečně, generace FCF společnosti TE zůstává silná, což společnosti umožňuje vrátit hotovost a zvýšit růst.

Za tímto účelem Delaney hodnotí akcie TEL jako nákup a stanoví cenový cíl 160 USD, aby naznačil svou důvěru v růst o 26,7 % v příštím roce.

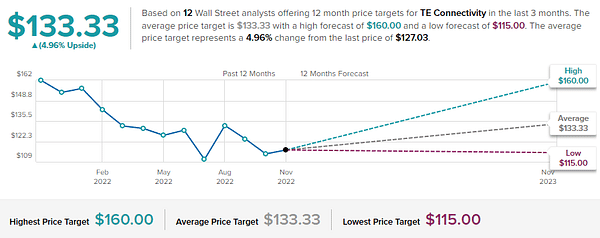

Analytici Wall Street rádi sledují technologické firmy a TE má v evidenci 10 nedávných předpovědí. Patří mezi ně 6 nákupních hodnocení a 4 držení (tj. neutrální), pro průměrné hodnocení nákupu. Cena akcií je 127,03 USD a cílová průměrná cena 133,33 USD naznačuje potenciál růstu o 4,96 % za jeden rok. (Viz analýzu akcií TEL na TipRanks )

Dynatrace $DT-2.1%

Posledním „Goldman Pick“, na který se podíváme, je další technologická firma. Dynatrace je cloudová společnost, která se zaměřuje na analýzu strojových dat. Jeho produktové portfolio, dodávané jako software jako služba, umožňuje klientovi monitorovat a analyzovat celou jeho IT infrastrukturu. Platforma Dynatrace dokáže přijímat a analyzovat velké množství strojově generovaných dat v reálném čase, což klientům umožňuje používat je pro různé aplikace v rámci jejich podnikání.

Společnost se věnuje ziskovému růstu a dokazují to i finanční výsledky. Nicméně, směrem do čtvrtého čtvrtletí roku 2022, akcie se letos prodaly o přibližně 45 %, protože akcie udeřily spolu se zbytkem technologického trhu. Zde je důvod, proč Dynatrace začíná vypadat jako dobrý obchod.

Jedním z důvodů, proč je růst blokován, jsou obavy z recese. S rostoucím rizikem hospodářského poklesu mnoho organizací zpřísňuje své rozpočty. Ale přední představitelé mnoha cloudových společností tvrdí, že stále rostou, protože „digitální transformace“ zůstává hlavní prioritou. To dává smysl, protože investice do digitálních procesů pomáhá firmě zefektivnit a šetří zdroje v dlouhodobém horizontu.

To je příběh, který kázal špičkový tým Dynatrace i letos. Vzhledem k tomu, že obří korporace migrují více svých operací do cloudu, potřebují novou sadu nástrojů, které zajistí správné fungování těchto nových IT schopností a cloudových aplikací.

Kash Rangan, jeden z technologických expertů Goldman Sachs, zastřešuje Dynatrace a věří, že je to dobrý doplněk k obrannému portfoliu.

„Věříme, že Dynatrace zůstává atraktivní ve světle současného makro pozadí. Model opakujících se výnosů z předplatného spolu se silným profilem marží jak v oblasti ziskovosti, tak FCF tvoří defenzivní softwarovou společnost. Usměrnění pro fiskální rok 23 bez rizika a přenastavení očekávání kolem jejich růstového algoritmu dělá akci dobrou pozici, aby zvládla současný pokles,“ uvedl Rangan.

V návaznosti na to analytik přiřadí akciím DT rating Buy, přičemž cílová cena 54 USD implikuje silný 43,7% nárůst v ročním časovém horizontu.

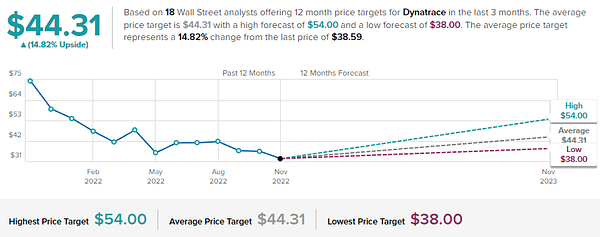

Nejméně 18 analytiků Wall Street se ozvalo na Dynatrace a jejich předpovědi se propadly na 14 nákupů a 4 držení, což je konsensuální hodnocení Strong Buy. Akcie aktuálně stojí 38,59 USD a cílová průměrná cena 44,31 USD naznačuje, že má do konce příštího roku prostor pro 14,82 % růst. (Viz analýzu akcií DT na TipRanks )

DISCLAIMER: Veškeré informace zde uvedené mají pouze informační charakter a žádném případě se nejedná o investiční doporučení. Vždy si dělejte vlastní analýzu.