Goldman Sachs: Te 3 akcje dadzą nawet 56% wzrost w ciągu najbliższych 12 miesięcy

Goldman-Sachs jest jedną z najważniejszych instytucji na Wall Street, a jej analitycy w ostatnich tygodniach byli zajęci wyszukiwaniem odpowiednich akcji, które są gotowe do prześcignięcia rynku. Oto szczegóły dotyczące poszczególnych tytułów, w których analitycy Godman widzą potencjalny upside do 60% w ciągu najbliższych 12 miesięcy.

Remitly Global $RELY-2.2%

Remitly Global Inc zapewnia imigrantom zintegrowane usługi finansowe, w tym pomaga klientom wysyłać pieniądze za granicę w szybki, niezawodny i opłacalny sposób przy użyciu kanałów cyfrowych. Obsługuje przelewy transgraniczne na całym świecie. Jej przychody są generowane z opłat transakcyjnych pobieranych od klientów oraz spreadów walutowych pomiędzy kursem wymiany oferowanym klientom a kursem wymiany na zakupach walutowych firmy.¨

Podczas gdy najłatwiej jest porównać Remitly do gigantów fintech, takich jak PayPal i Block (wcześniej znany jako Square), jako firmy przekazów pieniężnych, najbliższymi konkurentami Remitly są Western Union i MoneyGram International. Firmy te mają większy udział w rynku niż Remitly, ale globalny rynek jest bardzo rozdrobniony. Technologia Remitly daje jej przewagę, ponieważ została zbudowana od podstaw jako firma cyfrowa, a ze wzrostu przychodów widać, że firma szybko zdobywa udziały w stosunkowo dojrzałej branży.

Do partnerów Remitly for Developers należy Coinbase Global . Umożliwienie użytkownikom Coinbase korzystania z sieci Remitly tworzy wysokomarżowy biznes dla Remitly, ponieważ wykorzystuje technologię i infrastrukturę, która już istnieje, a firma korzysta z dodatkowego ruchu w swojej sieci płatności, co pomaga lepiej wykorzystać koszty.

Inwestuje również w produkt o nazwie Passbook, który jest w zasadzie dostępnym kontem bankowym dla imigrantów, pozwalającym na otrzymywanie bezpośrednich wpłat. To sposób na rozwiązanie innych problemów z usługami finansowymi dla imigrantów, co powinno jeszcze bardziej zwiększyć penetrację rynku przez firmę i doprowadzić do nowych źródeł przychodów.

Analityk Will Nance, zajmujący się Remitly dla Goldman Sachs, zauważa ryzyko - i dalej wyjaśnia, dlaczego ta firma ma szansę je pokonać.

"Robiąc krok wstecz, niedźwiedzia teza o RELY od czasu ich ogłoszenia była uogólnioną tezą o transferze pieniędzy o konkurencji, kompresji cen i słabej ekonomice jednostki; w tym kontekście RELY utrzymał 50% wzrost klientów, zwiększył marże transakcyjne i zmniejszył CAC o 20%" - wyjaśnił Nance.

"Podczas gdy rynek niechętnie wycenił nadwykonania RELY w minionych kwartałach wśród tych ogólnych obaw, uważamy, że rynek powinien zacząć nagradzać spółkę za solidne wykonanie i sekularne przejścia między gotówką i cyfrowym za ich działalnością, ponieważ spółka utrzymuje zdrowe tempo wzrostu i zmienia rentowność w nadchodzących kwartałach" - dodał analityk Goldman.

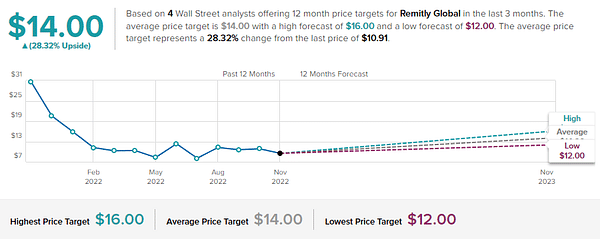

Nance określa swoją prognozę i nadaje akcji RELY rekomendację Kupuj z ceną docelową 16 dolarów, co sugeruje ~56% wzrost w ciągu najbliższego roku.

W sumie są 4 ostatnie prognozy analityków dla Remitly i wszystkie są pozytywne - dając akcji konsensus analityków ocena Strong Buy. Akcje sprzedaje się po 10,91 USD, a średnia cena docelowa 14 USD implikuje 12-miesięczny zysk w wysokości 28,32%( Zobacz analizę akcji RELY na TipRanks ).

TE Connectivity $TEL-2.3%

TE Connectivity jest największym na świecie dostawcą złączy elektrycznych, dostarczającym rozwiązania w zakresie połączeń i czujników dla rynków transportowych, przemysłowych i komunikacyjnych. Prowadząc działalność w 150 krajach i posiadając ponad 500 000 jednostek magazynowych, TE Connectivity posiada szerokie portfolio, które tworzy architekturę elektryczną wiodących innowacji swoich klientów końcowych.

W 2021 roku sprzęt transportowy stanowił 60% sprzedaży, produkty przemysłowe - 26%, a materiały eksploatacyjne dla komunikacji - 14% biznesu. Ostatnio szybko rozwijające się rynki, takie jak 5G, connected homes i cloud computing, stworzyły nowe możliwości dla firmy.

W dłuższej perspektywie zarząd jest optymistycznie nastawiony do możliwości oferowania produktów dla pojazdów elektrycznych, automatyzacji fabryk i aplikacji chmurowych. Innymi słowy, przyszłość TE Connectivity jest bezpieczna. W miarę jak różne branże stają się coraz bardziej cyfrowe, relacje z klientami mogą pomóc jej w zidentyfikowaniu pewnych trendów technologicznych, na których może skorzystać.

To, co wyróżnia ten biznes, to jego 10-letni rekord przyrostu marży operacyjnej i wolnych przepływów pieniężnych, czyli cechy charakterystyczne dla prężnie działającego przedsiębiorstwa. W ubiegłym roku wypłacił w formie dywidendy 35% wolnych przepływów pieniężnych. Dzięki temu obecna stopa dywidendy wynosi 1,76%, co nie jest bardzo wysoką liczbą, ale jest powyżej średniej dla S&P 500 wynoszącej 1 ,33%.

Ta firma technologiczna przyciągnęła uwagę analityka Goldman Sachs, Marka Delaney, który wyjaśnia, dlaczego uważa, że TE będzie sobie dobrze radzić w przyszłości: "Nadal uważamy, że TE ma dobrą pozycję do długoterminowego wzrostu, biorąc pod uwagę jej ekspozycję na kluczowe rynki wzrostu (w tym EV i ładowanie/odnawialne), rosnącą zawartość na urządzenie (w tym około 2x zawartość na EV w porównaniu z EV). pojazdy ICE) oraz ekspozycję na rynki, które są względnie stabilne i/lub cyklicznie znajdują się poniżej normalnego poziomu (np. rynek samochodowy, A&D i medyczny, które łącznie stanowią około połowy całkowitych przychodów firmy). Wreszcie, generowanie FCF przez TE pozostaje silne, co pozwala spółce na zwrot gotówki i zwiększenie wzrostu.

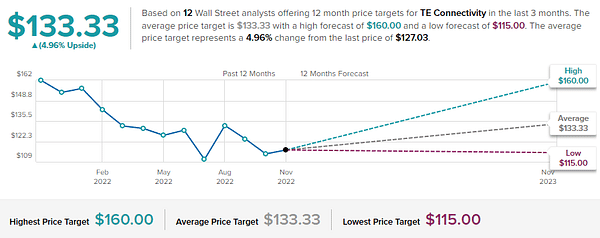

W związku z tym Delaney ocenia akcje TEL jako kupujące i ustala cenę docelową na poziomie 160 dolarów, sygnalizując swoją wiarę w 26,7% wzrost w przyszłym roku.

Analitycy z Wall Street lubią śledzić spółki technologiczne, a TE ma w pliku 10 ostatnich prognoz. Wśród nich jest 6 ocen kupna i 4 oceny wstrzymania (czyli neutralne), co daje średnią ocenę kupna. Cena docelowa akcji wynosi 127,03 USD, a średnia cena docelowa 133,33 USD, co sugeruje potencjalny wzrost o 4,96% w ciągu jednego roku (Zobacz analizę akcji TEL przeprowadzoną przez TipRanks )

Dynatrace $DT+1.1%

Ostatnim "Goldman Pick", któremu się przyjrzymy jest kolejna spółka technologiczna. Dynatrace to firma działająca w chmurze, która skupia się na analityce danych maszynowych. Portfolio produktów firmy, dostarczanych jako oprogramowanie jako usługa, pozwala klientom na monitorowanie i analizowanie całej infrastruktury IT. Platforma Dynatrace może pobierać i analizować duże ilości danych generowanych przez maszyny w czasie rzeczywistym, co pozwala klientom na wykorzystanie ich do różnych zastosowań w ramach ich działalności.

Firma stawia na rentowny wzrost i wyniki finansowe to potwierdzają. Jednak zmierzając do czwartego kwartału 2022 roku, akcje wyprzedały się o 45% w tym roku, ponieważ akcje uderzyły wraz z resztą rynku technologicznego. Oto dlaczego Dynatrace zaczyna wyglądać jak dobra oferta.

Jednym z powodów blokowania wzrostu są obawy przed recesją. Wraz z rosnącym ryzykiem spowolnienia gospodarczego wiele organizacji ogranicza swoje budżety. Ale liderzy wielu firm chmurowych mówią, że wciąż się rozwijają, ponieważ "cyfrowa transformacja" pozostaje najwyższym priorytetem. To ma sens, ponieważ inwestowanie w procesy cyfrowe pomaga firmom stać się bardziej wydajnymi i w dłuższej perspektywie oszczędza zasoby.

Taką historię głosi również w tym roku czołowy zespół Dynatrace. W miarę jak wielkie korporacje migrują coraz więcej swoich operacji do chmury, potrzebują nowego zestawu narzędzi, aby zapewnić, że te nowe możliwości IT i aplikacje w chmurze działają prawidłowo.

Kash Rangan, jeden z ekspertów technologicznych w Goldman Sachs, reprezentuje Dynatrace i uważa, że jest to dobry dodatek do portfela obronnego.

"Uważamy, że Dynatrace pozostaje atrakcyjny w świetle obecnego otoczenia makro. Model powtarzalnych przychodów z subskrypcji w połączeniu z silnym profilem marży zarówno w rentowności, jak i FCF sprawiają, że jest to defensywna spółka software'owa. Wolne od ryzyka wytyczne na rok 2013 oraz dostosowanie oczekiwań do algorytmu wzrostu sprawiają, że spółka jest dobrze przygotowana na obecne spowolnienie" - powiedział Rangan.

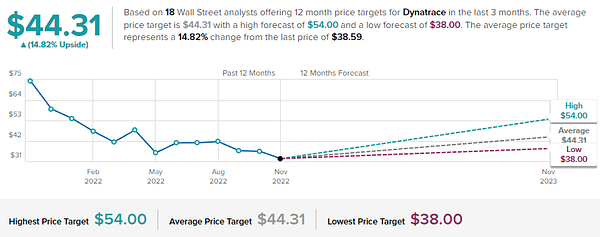

Następnie analityk nadaje akcji DT rekomendację Kupuj, z ceną docelową 54 USD, co implikuje silny wzrost o 43,7% w rocznym horyzoncie czasowym.

Co najmniej 18 analityków z Wall Street wypowiedziało się na temat Dynatrace, a ich prognozy spadły do 14 "kupuj" i 4 "trzymaj", co daje konsensusową ocenę "Strong Buy". Akcje są obecnie na poziomie 38,59 USD, a średnia cena docelowa na poziomie 44,31 USD sugeruje, że ma miejsce na 14,82% wzrost do końca przyszłego roku. (Zobacz analizę akcji DT na TipRanks )

DISCLAIMER: Wszystkie informacje podane tutaj mają charakter wyłącznie informacyjny i w żaden sposób nie stanowią rekomendacji inwestycyjnej. Zawsze należy przeprowadzić własną analizę.