Goldman Sachs: Тези 3 акции ще донесат до 56% поскъпване през следващите 12 месеца

Goldman-Sachs е една от най-важните институции на Уолстрийт и през последните седмици нейните анализатори бяха заети с намирането на подходящи акции, които са готови да надминат пазара. Ето подробности за отделните заглавия, за които анализаторите на Godman виждат потенциален ръст от до 60% през следващите 12 месеца.

Remitly Global $RELY-0.5%

Remitly Global Inc предоставя на имигрантите интегрирани финансови услуги, включително помага на клиентите да изпращат пари в чужбина по бърз, надежден и рентабилен начин, използвайки цифрови канали. Тя поддържа трансгранични преводи в цял свят. Приходите на компанията се генерират от таксите за транзакции, начислявани на клиентите, и от валутните спредове между обменния курс, предлаган на клиентите, и обменния курс на закупената от компанията валута.¨

Макар че е най-лесно да сравним Remitly с финтех гиганти като PayPal и Block (по-рано известен като Square), като компании за парични преводи най-близките конкуренти на Remitly са Western Union и MoneyGram International. Тези компании имат по-голям пазарен дял от Remitly, но глобалният пазар е силно фрагментиран. Технологията на Remitly ѝ дава предимство, тъй като е изградена от нулата като цифрова компания, а от ръста на приходите ѝ се вижда, че компанията бързо печели дял в една сравнително зряла индустрия.

Партньорите на Remitly for Developers включват Coinbase Global. Предоставянето на възможност на потребителите на Coinbase да се включат в мрежата на Remitly създава бизнес с висок марж за Remitly, тъй като използва вече съществуващи технологии и инфраструктура, а компанията се възползва от допълнителния трафик в своята платежна мрежа, което ѝ помага да използва по-добре разходите си.

Тя инвестира и в продукт, наречен Passbook, който по същество представлява достъпна банкова сметка за имигранти, позволяваща им да получават директни депозити. Това е начин за решаване на други проблеми, свързани с финансовите услуги за имигрантите, което би трябвало да увеличи допълнително пазарното проникване на компанията и да доведе до нови източници на приходи.

Анализаторът Уил Нанс, който покрива Remitly за Goldman Sachs, отбелязва рисковете и обяснява защо тази компания вероятно ще ги преодолее.

"Ако направим крачка назад, мечата теза за RELY след обявяването им беше обобщена теза за паричните преводи, свързана с конкуренцията, компресията на цените и лошата икономика на единицата; на този фон RELY поддържа 50% ръст на клиентите, увеличава маржовете на транзакциите и намалява CAC с 20%", обясни Нанс.

"Макар че пазарът не е склонен да оцени свръхпредставянето на RELY през последните тримесечия на фона на тези общи опасения, смятаме, че пазарът трябва да започне да възнаграждава компанията за солидното ѝ изпълнение и светските преходи между парични средства и цифрови технологии зад бизнеса ѝ, тъй като компанията поддържа здравословен темп на растеж и излиза на печалба през следващите тримесечия", добави анализаторът на Goldman.

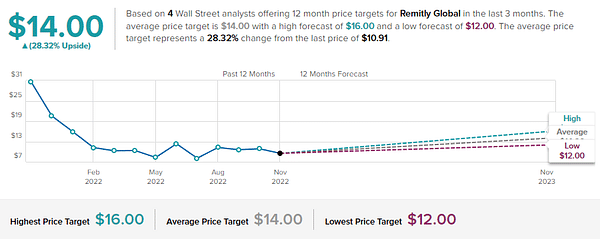

Nance определя количествено прогнозата си и дава на акциите на RELY рейтинг "Купува" с целева цена от 16 USD, което предполага ръст от ~56% през следващата година.

Има общо 4 скорошни прогнози на анализатори за Remitly и всички те са положителни - с консенсусна оценка на анализаторите за акциите от Strong Buy. Акциите се продават за 10,91 USD, а средната целева цена от 14 USD предполага 12-месечна печалба от 28,32%( Вижте анализа на акциите на RELY в TipRanks ).

TE Connectivity $TEL+0.0%

TE Connectivity е най-големият доставчик на електрически конектори в света, който предлага решения за свързване и сензори на транспортния, индустриалния и комуникационния пазар. С операции в 150 държави и повече от 500 000 складови единици TE Connectivity разполага с широко портфолио, което формира електрическата архитектура на водещите иновации на крайните клиенти.

През 2021 г. транспортното оборудване съставлява 60% от продажбите, индустриалните продукти - 26%, а комуникационните материали - 14% от бизнеса. Напоследък бързо развиващите се пазари като 5G, свързаните домове и изчислителните облаци създадоха нови възможности за компанията.

В по-дългосрочен план ръководството е оптимистично относно възможностите за предлагане на продукти за електрически превозни средства, автоматизация на фабрики и облачни приложения. С други думи, бъдещето на TE Connectivity е сигурно. Тъй като различните индустрии стават все по-цифрови, взаимоотношенията с клиентите могат да ѝ помогнат да идентифицира определени технологични тенденции, от които може да се възползва.

Това, което отличава този бизнес, е 10-годишният му рекорд на постепенно подобряване на оперативния марж и свободния паричен поток - отличителните белези на устойчив бизнес. Миналата година тя изплати 35% от свободния си паричен поток под формата на дивиденти. По този начин текущата дивидентна доходност достига 1,76%, което не е много висока стойност, но е над средната стойност за S&P 500 от 1 ,33%.

Тази технологична компания е привлякла вниманието на анализатора на Goldman Sachs Марк Дилейни, който обяснява защо смята, че TE ще се справи добре занапред: "Продължаваме да смятаме, че TE е добре позиционирана за дългосрочен растеж, като се има предвид нейната експозиция на ключови пазари със светски растеж (включително EV и зареждане/възобновяеми енергийни източници), нарастващото съдържание на устройство (включително приблизително 2 пъти съдържание на EV спрямо 1,5 млн. автомобилите с ДВГ) и експозицията му към пазари, които са относително стабилни и/или циклично под нормализираните нива (напр. автомобилни, A&D и медицински, които заедно представляват около половината от общите му приходи). И накрая, генерирането на FCF на TE остава силно, което позволява на компанията да връща парични средства и да увеличава растежа си.

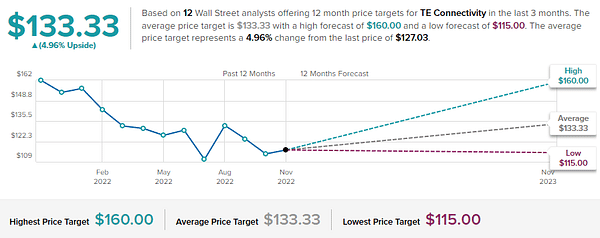

За тази цел Дилейни оценява акциите на TEL като "купува" и определя целева цена от 160 USD, за да изрази увереността си в 26,7% ръст през следващата година.

Анализаторите на Уолстрийт обичат да следят технологичните компании, а TE има в архива си 10 скорошни прогнози. Сред тях са 6 оценки "купува" и 4 "задържа" (т.е. неутрални), като средната оценка е "купува". Цената на акциите е 127,03 USD, а средната целева цена е 133,33 USD, което предполага потенциален ръст от 4,96% за една година. (Вижте анализа на TipRanks за акциите на TEL )

Dynatrace $DT-1.9%

Последният избор на Goldman, който ще разгледаме, е друга технологична компания. Dynatrace е компания за облачни услуги, която се фокусира върху анализа на машинни данни. Продуктовото портфолио на компанията, предоставяно като софтуер като услуга, позволява на клиентите да наблюдават и анализират цялата си ИТ инфраструктура. Платформата Dynatrace може да поглъща и анализира големи количества данни, генерирани от машини, в реално време, което позволява на клиентите да ги използват за различни приложения в бизнеса си.

Компанията е посветена на печеливш растеж и финансовите резултати го доказват. Въпреки това, навлизайки в четвъртото тримесечие на 2022 г., акциите са продадени с около 45% през тази година, тъй като акциите са ударени заедно с останалата част от технологичния пазар. Ето защо Dynatrace започва да изглежда като добра сделка.

Една от причините за блокиране на растежа е страхът от рецесия. С нарастването на риска от икономически спад много организации свиват бюджетите си. Но ръководителите на много компании за облачни услуги твърдят, че те продължават да се развиват, защото "цифровата трансформация" остава основен приоритет. Това е логично, тъй като инвестирането в цифрови процеси помага на компаниите да станат по-ефективни и спестява ресурси в дългосрочен план.

Това е историята, която топ екипът на Dynatrace проповядва и тази година. Тъй като гигантските корпорации мигрират все повече от своите операции към облака, те се нуждаят от нов набор от инструменти, за да гарантират, че тези нови ИТ възможности и облачни приложения работят правилно.

Каш Ранган, един от технологичните експерти в Goldman Sachs, представлява Dynatrace и смята, че това е добро допълнение към портфолиото за отбрана.

"Смятаме, че Dynatrace остава привлекателна в светлината на настоящия макросредата. Моделът на повтарящи се приходи от абонаменти, съчетан със силен профил на маржа както по отношение на рентабилността, така и на FCF, е защитна софтуерна компания. Безрисковите насоки за 23 г. и пренастройването на очакванията за алгоритъма на растеж правят акциите добре позиционирани за справяне с настоящия спад", каза Ранган.

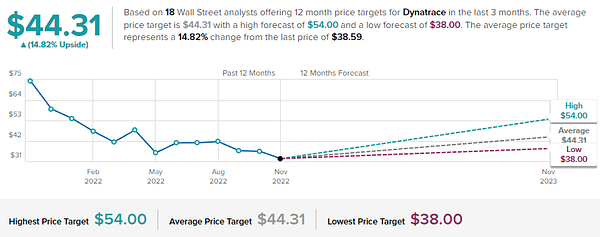

След това анализаторът дава рейтинг "Купува" на акциите на DT с целева цена от 54 USD, което означава силен ръст от 43,7% в едногодишен план.

Най-малко 18 анализатори от Уолстрийт се произнесоха за Dynatrace, като прогнозите им паднаха до 14 "купува" и 4 "държи", с консенсусен рейтинг "силно купува". В момента цената на акциите е 38,59 USD, а средната целева цена от 44,31 USD предполага, че има възможност за 14,82% ръст до края на следващата година. (Вижте анализа на акциите на DT в TipRanks )

ОТКАЗ : Цялата информация, предоставена тук, е само с информативна цел и по никакъв начин не представлява инвестиционна препоръка. Винаги правете собствен анализ.