Goldman Sachs: Ez a 3 részvény akár 56%-os értéknövekedést is hozhat a következő 12 hónapban

A Goldman-Sachs a Wall Street egyik legfontosabb intézménye, és elemzői az elmúlt hetekben szorgalmasan keresték a megfelelő részvényeket, amelyek készen állnak arra, hogy felülmúlják a piacot. Íme az egyes címek részletei, amelyek esetében a Godman elemzői akár 60%-os potenciális emelkedést látnak a következő 12 hónapban.

Remitly Global $RELY+0.1%

A Remitly Global Inc. integrált pénzügyi szolgáltatásokat nyújt a bevándorlóknak, többek között segít az ügyfeleknek abban, hogy digitális csatornákon keresztül gyorsan, megbízhatóan és költséghatékonyan küldjenek pénzt külföldre. Támogatja a határokon átnyúló átutalásokat világszerte. Bevételei az ügyfeleknek felszámított tranzakciós díjakból és az ügyfeleknek kínált árfolyam és a vállalat devizavásárlásainak árfolyama közötti árfolyamkülönbözetből származnak.¨

Bár a Remitly-t talán a legkönnyebben az olyan fintech óriásokhoz, mint a PayPal és a Block (korábbi nevén Square) lehet hasonlítani, a Remitly legközelebbi versenytársai a Western Union és a MoneyGram International. Ezek a vállalatok nagyobb piaci részesedéssel rendelkeznek, mint a Remitly, de a globális piac erősen széttöredezett. A Remitly technológiája előnyt jelent, mivel az alapoktól kezdve digitális vállalatként épült, és a bevételek növekedéséből látható, hogy a vállalat gyorsan részesedést szerez egy viszonylag érett iparágban.

A Remitly for Developers partnerei közé tartozik a Coinbase Global . A Coinbase-felhasználóknak a Remitly hálózatára való rácsatlakozás lehetővé tétele magas árrésű üzletet teremt a Remitly számára, mivel kihasználja a már meglévő technológiát és infrastruktúrát, és a vállalat hasznot húz a saját fizetési hálózatának további forgalmából, ami segít a költségeinek jobb kihasználásában.

Emellett a Passbook nevű termékbe is befektet, amely lényegében egy olyan hozzáférhető bankszámla a bevándorlók számára, amely lehetővé teszi számukra, hogy közvetlen betéteket fogadjanak. A bevándorlók számára más pénzügyi szolgáltatási problémák megoldására is lehetőséget nyújt, ami tovább növelheti a vállalat piaci penetrációját, és új bevételi forrásokhoz vezethet.

Will Nance elemző, aki a Goldman Sachs számára a Remitly-t fedezi, megjegyzi a kockázatokat - és elmagyarázza, hogy ez a vállalat valószínűleg miért fogja legyőzni őket.

"Egy lépéssel hátrébb lépve, a RELY bejelentése óta a RELY-re vonatkozó medvés tézis egy általános pénzátutalási tézis volt a versenyről, az árkompresszióról és a gyenge egységgazdaságosságról; ezzel szemben a RELY fenntartotta az 50%-os ügyfélnövekedést, növelte a tranzakciós árrést és 20%-kal csökkentette a CAC-ot" - magyarázta Nance.

"Míg a piac vonakodott beárazni a RELY elmúlt negyedévekben elért túlteljesítményét az általános aggodalmak közepette, úgy gondoljuk, hogy a piacnak el kell kezdenie jutalmazni a vállalatot a szilárd végrehajtásért és a készpénz és a digitális üzletáguk mögött álló világméretű átmenetekért, mivel a vállalat fenntartja az egészséges növekedési ütemet és nyereségessé válik a következő negyedévekben" - tette hozzá a Goldman elemzője.

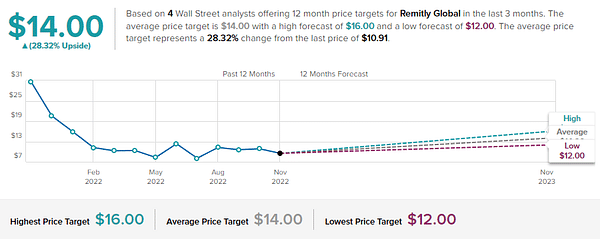

Nance számszerűsíti előrejelzését, és a RELY-részvényt Buy minősítéssel látja el, 16 dolláros célárral, ami ~56%-os emelkedést jelent a következő évben.

Összesen 4 elemzői előrejelzés született a Remitly számára, és mindegyik pozitív - így a részvény konszenzusos elemzői besorolása Strong Buy. A részvényt 10,91 dollárért árulják, és a 14 dolláros átlagos árcél 28,32%-os 12 havi nyereséget jelent( Lásd a RELY részvényelemzést a TipRanks-en ).

TE Connectivity $TEL-0.7%

ATE Connectivity a világ legnagyobb elektromos csatlakozókat szállító vállalata, amely összekapcsolási és érzékelő megoldásokat kínál a közlekedési, ipari és kommunikációs piacoknak. A 150 országban működő és több mint 500 000 raktárkészletet tároló TE Connectivity széles portfólióval rendelkezik, amely a végfelhasználók élvonalbeli innovációinak elektromos architektúráját alkotja.

2021-ben az értékesítés 60%-át a közlekedési eszközök, 26%-át az ipari termékek, 14%-át pedig a kommunikációs eszközök tették ki. A közelmúltban az olyan gyorsan növekvő piacok, mint az 5G, a csatlakoztatott otthonok és a felhőalapú számítástechnika új lehetőségeket teremtettek a vállalat számára.

Hosszabb távon a vezetőség optimista az elektromos járművekhez, a gyári automatizáláshoz és a felhőalkalmazásokhoz kínált termékekkel kapcsolatos lehetőségeket illetően. Más szóval, a TE Connectivity jövője biztosított. Mivel a különböző iparágak egyre inkább digitalizálódnak, az ügyfélkapcsolatok segíthetnek azonosítani bizonyos technológiai trendeket, amelyekből tőkét kovácsolhat.

Ami kiemelkedik ebből az üzletágból, az a működési árrés és a szabad cash flow 10 éves növekedési rekordja, ami egy rugalmas üzletág jellemzője. Tavaly a szabad cash flow 35%-át fizette ki osztalékként. Ezzel a jelenlegi osztalékhozam 1,76%-ra emelkedett, ami nem túl magas szám, de az S&P 500 1 , 33%-os átlaga felett van.

Ez a technológiai vállalat felkeltette a Goldman Sachs elemzőjének, Mark Delaney-nek a figyelmét, aki elmagyarázza, hogy szerinte a TE miért fog jól teljesíteni a jövőben: "Továbbra is úgy látjuk, hogy a TE jól pozícionált a hosszú távú növekedésre, mivel a kulcsfontosságú szekuláris növekedési piacoknak (beleértve az EV és a töltés/megújuló energiaforrások), az eszközönkénti növekvő tartalomnak (beleértve az EV-nkénti kb. 2x-es tartalmat az EV-vel szemben), valamint a növekvő eszközonkénti tartalomnak (beleértve a kb. ICE járművek), valamint a viszonylag stabil és/vagy ciklikusan a normalizált szint alatt lévő piacoknak való kitettségét (pl. az autóipar, az A&D és az orvostechnika, amelyek együttesen a teljes bevétel mintegy felét teszik ki). Végül, a TE FCF-termelése továbbra is erős, ami lehetővé teszi a vállalat számára, hogy készpénzt juttasson vissza és növelje a növekedést.

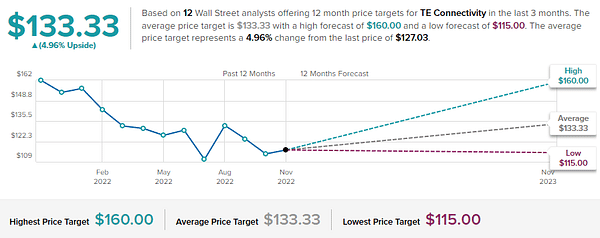

Ennek érdekében Delaney a TEL részvényeket vételre értékeli, és 160 dolláros célárat határoz meg , jelezve, hogy bízik a jövő évi 26,7%-os növekedésben.

A Wall Street elemzői szeretik követni a technológiai vállalatokat, és a TE-nek 10 friss előrejelzése van. Ezek között 6 vételi és 4 tartási (azaz semleges) minősítést találunk, ami egy átlagos vételi minősítést jelent. A részvény árcélja 127,03 dollár, az átlagos árcél pedig 133,33 dollár, ami egy éven belül 4,96%-os potenciális emelkedést jelent. (Lásd a TipRanks elemzését a TEL részvényről ).

Dynatrace $DT+4.1%

Az utolsó "Goldman Pick", amelyet megnézünk, egy másik technológiai vállalat. A Dynatrace egy felhőalapú vállalat, amely a gépi adatelemzésre összpontosít. A szoftverként, szolgáltatásként nyújtott termékportfólió lehetővé teszi az ügyfelek számára teljes IT-infrastruktúrájuk felügyeletét és elemzését. A Dynatrace platform képes nagy mennyiségű, gépi úton generált adat valós idejű bevitelére és elemzésére, így az ügyfelek azt számos alkalmazásban használhatják üzleti tevékenységük során.

A vállalat elkötelezett a nyereséges növekedés mellett, és ezt a pénzügyi eredmények is bizonyítják. A 2022-es negyedik negyedév felé haladva azonban a részvények idén mintegy 45%-ot adtak el, mivel a részvények a technológiai piac többi részével együtt megütötték a részvényeket. Íme, miért kezd a Dynatrace jó üzletnek tűnni.

A növekedés gátlásának egyik oka a recessziótól való félelem. A gazdasági visszaesés kockázatának növekedésével sok szervezet megszorítja költségvetését. Sok felhőszolgáltató vállalat vezetői azonban azt mondják, hogy még mindig növekednek, mert a "digitális átalakulás" továbbra is kiemelt prioritás. Ennek van értelme, mert a digitális folyamatokba való befektetés segít a vállalatoknak hatékonyabbá válni, és hosszú távon erőforrásokat takarít meg.

A Dynatrace vezető csapata idén is ezt a történetet hirdeti. Ahogy az óriásvállalatok egyre több műveletüket helyezik át a felhőbe, új eszközökre van szükségük ahhoz, hogy biztosítsák ezen új informatikai képességek és felhőalkalmazások megfelelő működését.

Kash Rangan, a Goldman Sachs egyik technológiai szakértője képviseli a Dynatrace-t, és úgy véli, hogy az jó kiegészítője a védelmi portfóliónak.

"Úgy véljük, hogy a Dynatrace a jelenlegi makrokörnyezet fényében továbbra is vonzó marad. Az ismétlődő előfizetési bevételi modell, valamint az erős árrésprofil mind a nyereségesség, mind az FCF tekintetében védekező szoftvercéget eredményez. A 23. pénzügyi évre vonatkozó kockázatmentes előrejelzés és a növekedési algoritmusuk körüli várakozások átdolgozása a részvényt jól pozícionálja a jelenlegi visszaesés kezelésére" - mondta Rangan.

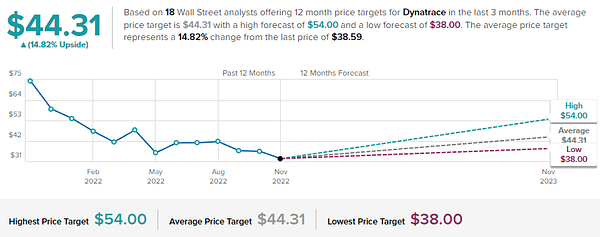

Ezt követően az elemző Buy minősítést ad a DT-részvényre, 54 dolláros célárral, ami egyéves időtávon 43,7%-os emelkedést jelent.

Legalább 18 Wall Street-i elemző mérlegelte a Dynatrace-t, előrejelzéseik 14 vételre és 4 tartásra csökkentek, a konszenzus erős vételi minősítéssel. A részvény jelenleg 38,59 dolláron áll, és a 44,31 dolláros átlagos célár azt sugallja, hogy a jövő év végéig 14,82%-os emelkedésre van lehetősége. (Lásd a DT részvények elemzését a TipRanks-en )

KIZÁRÓLAG: Az itt közölt információk kizárólag tájékoztató jellegűek, és semmiképpen nem minősülnek befektetési ajánlásnak. Mindig végezze el saját elemzését.