Goldman Sachs: Need 3 aktsiat annavad kuni 56% tõusu järgmise 12 kuu jooksul

Goldman-Sachs on üks olulisemaid institutsioone Wall Streetil ja selle analüütikud on viimastel nädalatel olnud hõivatud õigete aktsiate leidmisega, mis on valmis turgu ületama. Järgnevalt on esitatud üksikasjad üksikute pealkirjade kohta, mille puhul Godmani analüütikud näevad potentsiaalset tõusu kuni 60% järgmise 12 kuu jooksul.

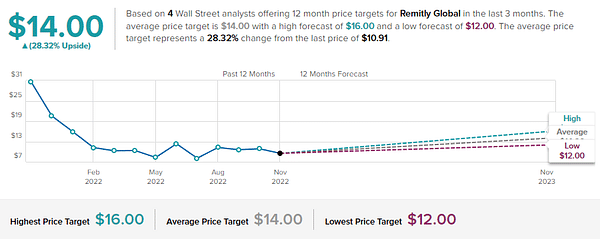

Remitly Global $RELY+0.3%

Remitly Global Inc pakub sisserändajatele integreeritud finantsteenuseid, sealhulgas aitab klientidel saata raha välismaale kiiresti, usaldusväärselt ja kuluefektiivselt, kasutades digitaalseid kanaleid. See toetab piiriüleseid ülekandeid kogu maailmas. Tema tulud saadakse klientidelt võetavatest tehingutasudest ja klientidele pakutava vahetuskursi ja ettevõtte valuutaostude vahetuskursi vahelisest vahetuskursi vahest.¨

Kuigi Remitlyt on kõige lihtsam võrrelda selliste fintech-hiiglastega nagu PayPal ja Block (endine Square), on Remitly lähimad konkurendid rahaülekandefirmad Western Union ja MoneyGram International. Neil ettevõtetel on suurem turuosa kui Remitlyl, kuid ülemaailmne turg on väga killustatud. Remitly tehnoloogia annab sellele eelise, sest see on loodud algusest peale digitaalseks ettevõtteks, ja selle tulude kasvust on näha, et ettevõte võidab kiiresti osa suhteliselt küpses tööstusharus.

Remitly for Developers'i partnerite hulka kuulub Coinbase Global . Lubades Coinbase'i kasutajatel kasutada Remitly võrku, loob Remitly jaoks kõrge marginaaliga äri, sest see kasutab juba olemasolevat tehnoloogiat ja infrastruktuuri ning ettevõte saab kasu oma maksevõrgu täiendavast liiklusest, mis aitab tal oma kulusid paremini ära kasutada.

Samuti investeerib ta tootesse nimega Passbook, mis on sisuliselt sisserändajatele kättesaadav pangakonto, mis võimaldab neil saada otsetoetusi. See on võimalus lahendada sisserändajate jaoks muid finantsteenuste probleeme, mis peaks veelgi suurendama ettevõtte turuosa ja viima uute tuluvoogude tekkimiseni.

Goldman Sachsi analüütik Will Nance, kes katab Remitlyt, märgib riske - ja selgitab, miks see ettevõte neid tõenäoliselt ületab.

"Kui astuda sammu tagasi, siis on RELY'i puhul alates nende väljakuulutamisest olnud üldine rahasiirde-tees konkurentsi, hinnakompressiooni ja kehva ühikuökonoomika kohta; selle taustal on RELY säilitanud 50% kliendikasvu, suurendanud tehingumarginaale ja vähendanud CAC-i 20% võrra," selgitas Nance.

"Kuigi turg on olnud vastumeelne hindama RELY ületäitmist eelmistes kvartalites nende üldiste murede keskel, usume, et turg peaks hakkama premeerima ettevõtet selle kindla täitmise ja ilmaliku ülemineku eest sularaha ja digitaalsel teel oma äri taga, kui ettevõte säilitab terve kasvutempo ja muutub kasumlikuks järgmistes kvartalites," lisas Goldmani analüütik.

Nance kvantifitseerib oma prognoosi ja annab RELY aktsiale reitingu "Osta" ja hinnasihi 16 dollarit, mis viitab ~56% tõusule tuleval aastal.

Kokku on Remitlyle 4 hiljutist analüütikute prognoosi ja kõik on positiivsed - aktsia konsensuslik analüütikute hinnang on Strong Buy. Aktsiat müüakse 10,91 dollari eest ja keskmine hinnasihi 14 dollarit tähendab 12 kuu tõusu 28,32%( Vt RELY aktsiaanalüüsi TipRanksis ).

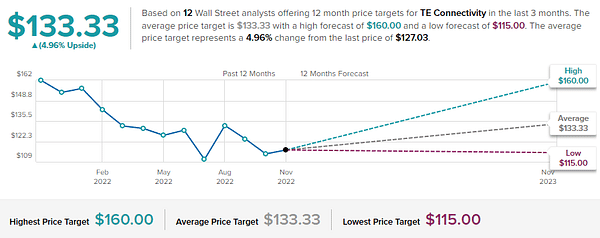

TE Connectivity $TEL+0.0%

TE Connectivity on maailma suurim elektriliste liitmike tarnija, kes pakub ühendus- ja andurilahendusi transpordi-, tööstus- ja kommunikatsiooniturgudele. TE Connectivity tegutseb 150 riigis ja omab enam kui 500 000 laoüksust, seega on tal lai portfell, mis moodustab lõppklientide tipptasemel uuenduste elektrilise arhitektuuri.

2021. aastal moodustasid transpordivahendid 60% müügist, tööstustooted 26% ja sidetarbed 14%. Viimasel ajal on kiiresti kasvavad turud, nagu 5G, ühendatud kodud ja pilvandmetöötlus, loonud ettevõttele uusi võimalusi.

Pikemas perspektiivis on juhtkond optimistlik seoses võimalustega pakkuda tooteid elektrisõidukite, tehase automaatika ja pilverakenduste jaoks. Teisisõnu, TE Connectivity tulevik on kindlustatud. Kuna erinevad tööstusharud muutuvad üha enam digitaalseks, võivad kliendisuhted aidata tal tuvastada teatud tehnoloogilisi suundumusi, millest ta saab kasu lõigata.

Selle ettevõtte puhul paistab silma see, et selle ärimarginaal ja vaba rahavoog on 10 aasta jooksul pidevalt paranenud, mis on vastupidava ettevõtte tunnused. Eelmisel aastal maksis ta 35% oma vabast rahavoost dividendidena välja. See toob praeguse dividenditootluse 1,76%-ni, mis ei ole küll väga kõrge, kuid ületab S&P 500 keskmist 1 ,33%.

See tehnoloogiaettevõte on pälvinud Goldman Sachsi analüütiku Mark Delaney tähelepanu, kes selgitab, miks ta arvab, et TE-l läheb hästi edasi: "Me näeme TE-d jätkuvalt hästi positsioneerituna pikaajaliseks kasvuks, arvestades tema avatust peamistele ilmalikele kasvuturgudele (sh EV ja laadimine/uuenduvad energiaallikad), kasvavat sisu seadme kohta (sh umbes 2x sisu EV kohta vs. ICE sõidukid) ja tema avatus turgudele, mis on kas suhteliselt stabiilsed ja/või tsükliliselt madalamal tasemel (nt autotööstus, A&D ja meditsiinitööstus, mis kokku moodustavad umbes poole tema kogutuludest). Lõpuks on TE FCF-i tootmine jätkuvalt tugev, mis võimaldab ettevõttel raha tagasi anda ja kasvu suurendada.

Sel eesmärgil hindab Delaney TELi aktsiat ostuks ja seab hinnasihi 160 dollarit, et anda märku oma usaldusest 26,7% kasvu suhtes järgmisel aastal.

Wall Streeti analüütikutele meeldib jälgida tehnoloogiaettevõtteid ja TE-l on 10 hiljutist prognoosi. Nende hulgas on 6 ostuhinnangut ja 4 hoiab (st neutraalne), mis teeb keskmiseks ostuhinnangu. Aktsia hinnasihiks on 127,03 dollarit ja keskmiseks hinnasihiks 133,33 dollarit, mis viitab potentsiaalsele tõusule 4,96% ühe aasta jooksul. (Vt TipRanks'i analüüsi TEL aktsia kohta )

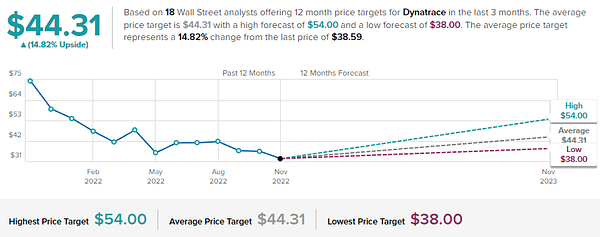

Dynatrace $DT-1.6%

Viimane "Goldman Pick", mida me vaatame, on veel üks tehnoloogiaettevõte. Dynatrace on pilvepõhine ettevõte, mis keskendub masinate andmete analüüsile. Tema tooteportfell, mida pakutakse tarkvara teenusena, võimaldab klientidel jälgida ja analüüsida kogu oma IT-infrastruktuuri. Dynatrace'i platvorm suudab suurel hulgal masinate poolt genereeritud andmeid reaalajas sisse võtta ja analüüsida, võimaldades klientidel kasutada neid mitmesuguste rakenduste jaoks oma äris.

Ettevõte on pühendunud kasumlikule kasvule ja finantstulemused tõestavad seda. Kuid 2022. aasta neljandasse kvartalisse minnes on aktsia sel aastal umbes 45% odavnenud, kuna aktsia on tabanud koos ülejäänud tehnoloogiaturuga. Siin on põhjus, miks Dynatrace hakkab tunduma hea tehing.

Üks põhjus, miks kasvu blokeeritakse, on majanduslanguse hirm. Majandussurutise ohu kasvades on paljud organisatsioonid oma eelarveid kärpimas. Kuid paljude pilveettevõtete juhid ütlevad, et nad kasvavad endiselt, sest "digitaalne ümberkujundamine" on endiselt esmatähtis. See on mõistlik, sest investeerimine digitaalsesse protsessi aitab ettevõtetel muutuda tõhusamaks ja säästab pikemas perspektiivis ressursse.

Seda lugu jutustab Dynatrace'i tippmeeskond ka sel aastal. Kuna suurettevõtted viivad üha rohkem oma tegevusi pilve, vajavad nad uusi vahendeid, et tagada nende uute IT-funktsioonide ja pilverakenduste nõuetekohane toimimine.

Kash Rangan, üks Goldman Sachsi tehnoloogiaekspertidest, esindab Dynatrace'i ja usub, et see on hea täiendus kaitseportfellile.

"Me usume, et Dynatrace on praegust makromajanduslikku tausta arvestades jätkuvalt atraktiivne. Korduv tellimustulu mudel koos tugeva marginaaliprofiiliga nii kasumlikkuse kui ka FCF-i osas teeb tarkvaraettevõttest kaitsva tarkvaraettevõtte. Riskivaba prognoos 23. majandusaastaks ja ootuste ümberkorraldamine nende kasvualgoritmi ümber teeb aktsia hästi positsioneerituks, et tulla toime praeguse langusega," ütles Rangan.

Pärast seda annab analüütik DT aktsiale hinnangu "Osta", hinnasihiga 54 dollarit, mis tähendab, et ühe aasta perspektiivis on aktsia tõusnud 43,7%.

Vähemalt 18 Wall Streeti analüütikut on Dynatrace'i kohta arvamust avaldanud, kusjuures nende prognoosid langevad 14-le "ostab" ja 4-le "hoiab", mis annab konsensuse hinnanguks "tugevalt osta". Praegu on aktsia hind 38,59 dollarit ja keskmine hinnasihi 44,31 dollarit näitab, et järgmise aasta lõpuks on tal ruumi 14,82% tõusuks. (Vt DT aktsia analüüsi TipRanksis )

KINNITUS: Kogu siin esitatud teave on ainult informatiivsetel eesmärkidel ja ei ole mingil juhul investeerimissoovitus. Tehke alati oma analüüs.