Главният изпълнителен директор на Coca-Cola купи огромна част от акциите си. Трябва ли?

Един от ръководителите на Coca-Cola наскоро закупи голям пакет акции на KO на свободния пазар. Тези покупки на вътрешна информация могат да предоставят ценни сигнали за търговия. Вътрешните лица продават акции на компанията по много причини. Но те купуват акции само по една причина - очакват те да нараснат.

Покупки на главния изпълнителен директор на Coca-Cola

Данните показват, че на 28 октомври членът на борда на директорите Хърб Алън е закупил 33 200 акции на Coca-Cola $KO+0.6% за своята компания Allen & Company на цена 60,18 USD на акция. Сделката му струва около 2,0 млн. долара и увеличава общия му пряк и непряк дял на 261 664 акции.

От 2002 г. насам Алън е президент на Allen & Company, базирана в Ню Йорк частна фирма за инвестиционно банкиране. Преди Allen & Company той заема позиции в T. Rowe Price и Botts & Co. Ltd. Това, което се откроява тук, е, че тази сделка увеличава дела на Allen & Company в Coca-Cola с приблизително 50%. Това подсказва, че Алън е напълно уверен, че акциите ще поскъпнат.

Повишена прогноза за цялата година

Coca-Cola наскоро обяви добри резултати за третото тримесечие.

За периода нетните приходи са нараснали с 10% на годишна база до 11,1 млрд. долара (при прогноза на анализаторите за 10,52 млрд. долара), като органичните (не по GAAP) приходи са се увеличили с 16%. Същевременно коригираната печалба на акция, която не е по GAAP, се повиши със 7% до 0,69 щатски долара, изпреварвайки консенсусната прогноза от 0,64 щатски долара. Сравнителният оперативен марж (не по GAAP) беше 29,5% спрямо 30,0% през предходната година.

"Бизнесът ни е устойчив в динамична оперативна и макроикономическа среда. Инвестираме в силното си портфолио от марки, което е крайъгълен камък на способността ни да предоставяме дългосрочна стойност на нашите акционери", каза Джеймс Куинси, председател и главен изпълнителен директор.

Въз основа на тези резултати компанията повиши прогнозите си за приходите и печалбите за 2022 г. Сега тя очаква ръст на приходите от 14-15% спрямо предишната прогноза от 12-13% и ръст на печалбата на акция от 6-7% спрямо предишната прогноза от 5-6%.

Завладяваща дивидентна доходност

Кока-Кола предлага на инвеститорите с доход 2,87% дивидентна доходност, което е много повече от 1,64% доходност на индекса S&P 500 . Компанията би трябвало също така да осигури стабилен ръст на дивидентите през следващите години. Това е така, защото коефициентът на изплащане на дивиденти на Coca-Cola ще бъде приблизително 71% през 2022 г., което оставя средства за развитие на бизнеса и намаляване на дълга. Поради това очакваме дивидентът на компанията да расте в съответствие с приходите й занапред.

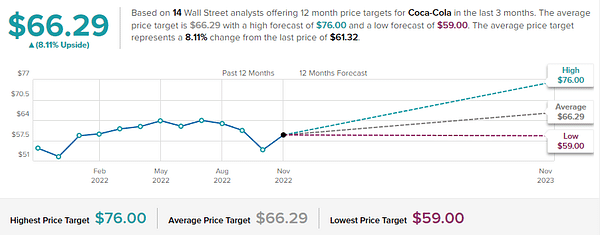

Рейтинги на анализаторите

Прогнозата е съставена въз основа на 14 анализатори от Уолстрийт, които през последните три месеца предложиха 12-месечни целеви цени за Coca-Cola. Средната целева цена е 66,29 долара, като високата прогноза е 76,00 долара, а ниската - 59,00 долара. Средната целева цена представлява 8,11% промяна спрямо последната цена от 61,32 USD.

Висока оценка на акциите на KO

Съотношението цена/печалба (P/E) на Coca-Cola, възлизащо на 24,31, е с 31,07 % по-високо от съотношението P/E в индустрията. Като се има предвид, че компанията се разраства стабилно и е крал на дивидентите, тя вероятно заслужава по-висока оценка от пазара.

Все пак смятам, че акциите на KO са скъпи. Кока-Кола до голяма степен е изчерпала потенциала си за органичен растеж като компания със стойностна скала, нейната продуктова линия вече е много широка и според различни оценки делът ѝ на пазара на безалкохолни напитки в САЩ е над 40 %. Очакваме ситуацията в други региони да бъде подобна, което ще затрудни компанията да расте над пазарните темпове. От тази гледна точка съотношението цена/печалба от почти 27 е наистина много високо и не отчита евентуални по-слаби икономически перспективи. Ето защо, въпреки относително дефанзивната си позиция и диверсифицираната си пазарна експозиция, смятам, че акциите на Coca-Cola понастоящем са твърде скъпи.

Заключение

Coca-Cola е една от онези компании, които едва ли ще направят някого богат бързо. Цената на акциите на Coca-Cola в никакъв случай не е изгодна на това ниво, но такъв качествен бизнес, който е и изключително добре управляван, едва ли скоро ще се търгува с отстъпка. Опасенията от инфлация също са до голяма степен преувеличени, тъй като Coca-Cola е една от компаниите за потребителски стоки, които са в най-добра позиция да се справят с нарастващите разходи за суровини.

ОТКАЗ : Цялата информация, съдържаща се тук, е само с информативна цел и по никакъв начин не представлява инвестиционна препоръка. Винаги правете собствен анализ.