Rychlý pohled na čtvrtletí Kofoly: Společnost opětovně dokázala, jakými kvalitami disponuje

Minulý týden nám Kofola představila čtvrtletní výsledky, které jsou navzdory mnoha problémům úctyhodné. Jak se společnosti dařilo a co můžeme očekávat dál?

Skupina Kofola opakovaně potvrzuje, že i ve složitých obdobích dokáže uřídit krizi a udržet finanční disciplínu. Přestože měla historicky nejsilnější tržby v hlavní sezóně, musela se vyrovnávat s enormním nárůstem cen surovin, materiálů a energií. Zareagovala ale velmi pružně a zavedla úsporná opatření, která přispěla k tomu, že i nyní slibuje splnit vytyčený cíl EBITDA. Nejsložitější situace vládne v letošním roce v Česku a na Slovensku, ke zvládnutí náročného období napomáhají adriatický region a skupinové dceřinky LEROS a UGO.

„Největší výzvou třetího čtvrtletí bylo vyrovnat se s enormním vlivem růstu vstupů. Ke zvládnutí této situace nám velmi pomohlo to, že jsme byli skvěle připraveni na sezónu. A ta se vydařila jak v Československu, tak v Adriatiku. Počasí nám přálo a naše obchodní týmy odvedly skvělou práci,“ komentuje výsledky Jannis Samaras, generální ředitel skupiny Kofola.

K jednotlivým výsledkům:

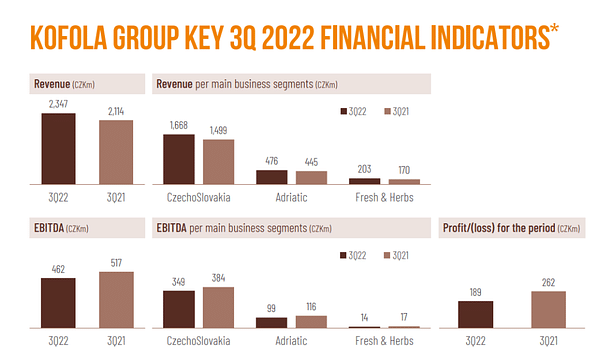

- Celkové tržby vzrostly v meziročním srovnání o 11,0 % na 2 347 mil.

- Ve všech segmentech Kofola zaznamenala růst tržeb, který dokonce překonal loňskou rekordní úroveň. Odůvodněno je to zvýšenými prodeji v létě a především zvýšením cen.

- Vykřičník však zůstává u nákladů na prodej, které rapidně vzrostly v meziročním srovnání (+23%). Provozní náklady meziročně vzrostly o 8%. Nutno podotknout, že se zvýšením těchto položek se počítalo.

- Když ale vyzdvihuji nárůst nákladů, tak musím samozřejmě pochválit i pokles nákladů v sekci administrativa, kde byl zaznamenán pokles nákladů o -32.5%.

Celoroční cíle:

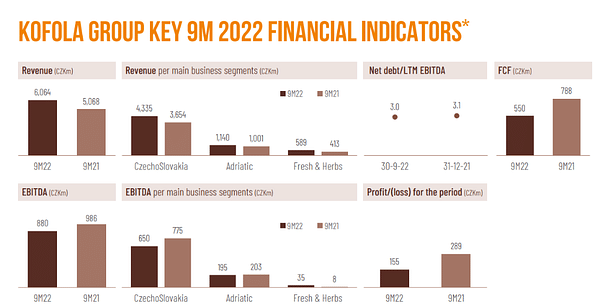

Kofola byla nucena upravit celoroční výhled. Důvodem je složitá současná situace a růst cen, což vedlo k ochlazení spotřebitelské poptávky. Nově by zisk EBITDA měl dosáhnout 1 080 mil. CZK, což je na spodním okraji původního cíle (1 080-1 150 mil. CZK).

Růst tržeb by měl dosáhnout +19 % y/y (beze změny). Reportovaná EBITDA od začátku roku byla pro letošek 81,5 % (nebo 880 mil. CZK) celoročního cíle (loni 87,4 %). Pro Q4 tak zbývá 200 mil. CZK, což se z hlediska současného prostředí, sezónnosti a poklesu poptávky může jevit jako ambiciózní.

Výhled na další čtvrtletí: Tradičně Kofola naznačila dynamiku tržeb v posledním kvartálu tohoto roku. Výnosy vzrostly v říjnu o 7 %. To je nižší tempo ve srovnání s předchozími čtvrtletími, nicméně to ukazuje na slušný růst za celý rok. Předpokládáme, že celoroční cíl na růst +19 % y/y by měl být splněn.

- Z mé strany se Kofola solidně předvedla a čtvrtletí nebylo špatné, jak se původně očekávalo ve spojitosti se zdražováním a nárůstem cen energií.

- Držíte akcie Kofoly?

- Překvapilo vás čtvrtletí společnosti?

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.