Dalších 10 let se vůbec nevyplatí kupovat akcie, tvrdí modely založené na několika přesných indikátorech. Co místo nich?

Často tu zmiňuji předpovědi odborníků, které mou být přesné, ale často jsou založené jen na subjektivním vnímání. Tentokrát se ale zaměříme na čistě matematický model, který sosá data a tvrdí, že dalších 10 let se nevyplatí kupovat akcie.

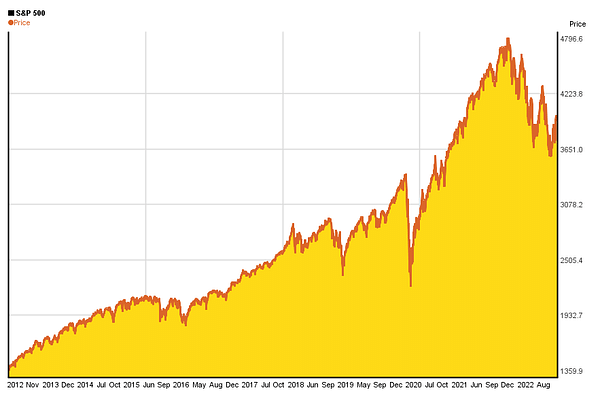

Podle nejpřesnějších modelů na konci minulého roku bylo prý jasné, že trh je extrémně nadhodnocený. S tím, co se právě stalo na trhu je celkem jasné, že se podle všeho tyto modely celkem trefily. Pro analytiky, kteří je používají to ale nemusí být výhra. Krátkodobě jim to totiž úplně nevycházelo a oni potom působili jako Burry, který s krachem strašil pořád dokola tak dlouho, až mu to vyšlo.

Nutné je připomenout všem, že oceňovací modely mají v horizontu jednoho roku jen malou vypovídací schopnost, pokud vůbec nějakou. V delším horizontu jsou ty výsledky ale naopak dost působivé.

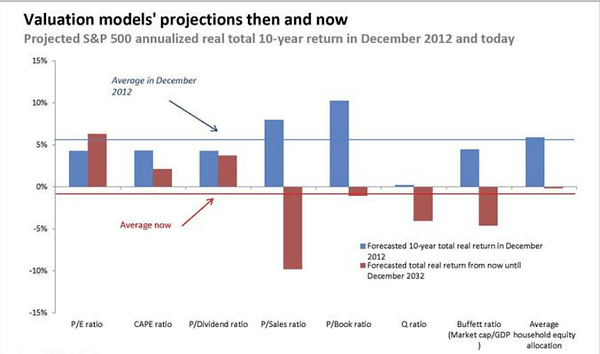

Graf ukazuje u osmi oceňovacích modelů co předpovídaly před deseti lety. V průměru předpokládaly, že index S&P 500 dosáhne od té doby do současnosti výnosu očištěného o inflaci a dividendy ve výši 5,2 %.

Není to úplně zásah do černého, ale úplně mimo to taky není. Na jedné straně byla předpověď výrazně nižší než celkový reálný roční výnos 9,7 %, který akciový trh od té doby do současnosti skutečně vyprodukoval.

Na druhou stranu tyto modely správně předpověděly, že akcie budou daleko výkonnější než dluhopisy. Před deseti lety se předpokládalo, že desetileté státní dluhopisy vyprodukují v následujícím desetiletí záporný anualizovaný celkový reálný výnos ve výši 0,7 %, a to na základě jejich tehdejšího výnosu a desetileté zlomové míry inflace, která tehdy panovala. Jak se ukázalo, desetileté státní dluhopisy ve skutečnosti od té doby do současnosti vyprodukovaly záporný anualizovaný reálný celkový výnos ve výši 2,6 %.

Jinými slovy, tyto oceňovací modely před deseti lety předpokládaly, že akcie budou v následujícím desetiletí překonávat dluhopisy s ročním výnosem 5,9 %. I když je to mnohem méně než 12,3 %, o které akcie ve skutečnosti překonaly dluhopisy, investoři, kteří se řídili těmito modely, se pravděpodobně příliš nezlobí, že byli odkloněni od dluhopisů k akciím.

A co tedy tvrdí nyní?

Jak je také vidět z grafu, průměrná současná desetiletá projekce akciového trhu těchto osmi modelů představuje celkový reálný výnos mínus 1,0 % anualizovaně. To je nejen mnohem méně než průměrná projekce 5,2 % před deseti lety, ale dokonce méně než předpokládaný zisk desetiletých státních dluhopisů ve výši 1,4 % anualizovaně nad inflací. Tyto modely nám tedy v současné době říkají, že výnos akcií v příštím desetiletí bude mnohem nižší než v minulém desetiletí, a dokonce může být nižší než výnos dluhopisů. Což je tedy zpráva, která je pro nás, investory do akcií, poměrně nehezká. Asi nezbývá než doufat, že tentokrát se modely plést budou.

Pokud vás baví moje články a rozhovory, tak neváhejte hodit follow. Díky! 🔥

Disclaimer: V žádném případě se nejedná o investiční doporučení. Jde čistě o můj souhrn a analýzu na základě dat z internetu a dalších zdrojů. Investice na finančních trzích jsou rizikové a každý by měl investovat na základě svého rozhodnutí. Jsem pouze amatér dělící se o své názory.