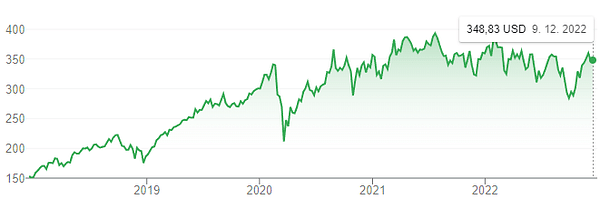

Ez a növekedési részvény minden időjárási viszonyok között remekül teljesít. Ezért minden típusú befektető értékelni…

Bár az Egyesült Államokban a fogyasztói bizalom az utóbbi időben csökkent, ami a gazdasági növekedés lassulását jelzi, és az eurózóna 2022 végén recesszióba kerül, a Mastercard egyelőre nem mutatja az üzlet lassulásának jeleit. Éppen ellenkezőleg, a vállalat 3Q-ban felülmúlta az elemzői bevételi és eredményvárakozásokat, és a vezetőség több mint optimista a jövővel kapcsolatban.

AMastercard $MA+0.2% a világ második legnagyobb fizetési szolgáltatója, 2021-ben közel 6 billió dollárnyi vásárlási tranzakciót bonyolított le, és ez a szám várhatóan növekedni fog az elkövetkező években, ahogy a világ a készpénzmentes társadalom felé halad. A Mastercard több mint 200 országban működik, és több mint 150 pénznemben bonyolít le tranzakciókat.

Tekintettel jelenlegi piaci dominanciájára és a más területeken való növekedési potenciálra, valószínű, hogy a Mastercard továbbra is jól fog teljesíteni. Bár számos fintech diszruptor igyekszik átvenni a helyét, a Mastercard tartja magát. A vállalat rugalmasságról és változtatási képességről tett tanúbizonyságot, ami hosszú távú kilátásai szempontjából jó előjel. Bár mindig fennáll a kockázata annak, hogy új belépők lépnek be a piacra, a Mastercard vezető szerepet tölt be, és jó helyzetben van ahhoz, hogy átvészelje az esetlegesen felmerülő viharokat.

A globális virtuális kártyapiac mérete 2030-ra 65 milliárd dollárral nő majd

A Mastercard a közelmúltban megállapodást kötött a Saber Corp. és a Conferma Pay vállalatokkal, amely magában foglalja a Mastercard kisebbségi befektetését a Conferma vállalatban. A Mastercarddal való partnerség lehetővé teszi a Saber számára, hogy bővítse virtuális kártyakínálatát és földrajzi hatókörét. Ez mindkét vállalat ügyfélkörét is bővíti.

A globális virtuális kártyapiac mérete a 2021-es 11,7 milliárd USD-ről 2030-ra várhatóan 65,0 milliárd USD-re nő, az előrejelzési időszak alatt 21%-os CAGR-rel . A Spherical Insights & Consulting legújabb kutatási jelentése szerint. Az előrejelzési időszakban várhatóan Ázsia és a csendes-óceáni térség növekedési üteme lesz a leggyorsabb.

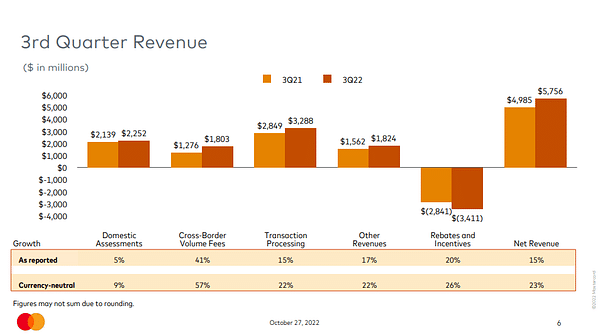

A Mastercard pénzügyi eredményei továbbra is lenyűgözőek

Főbb pénzügyi eredmények:

- Bevétel: 5,76 milliárd dollár (16%-os növekedés 2021 harmadik negyedévéhez képest).

- Nettó nyereség: 2,50 milliárd dollár (3,5%-os növekedés 2021 harmadik negyedévéhez képest).

- Nyereséghányad: 43% (a 2021. harmadik negyedévi 48%-ról lefelé, a magasabb költségek miatt csökkent).

- EPS: 2,59 dollár (a 2021 harmadik negyedévi 2,45 dollárról).

A bevétel 1,7%-kal haladta meg az elemzői becsléseket. Az egy részvényre jutó eredmény (EPS) többnyire megfelelt az elemzői becsléseknek.

Bár a MasterCard idén eddig felülmúlta a piacot, a befektetőket az foglalkoztatja, hogy mi lesz a részvény sorsa? Erre a kulcskérdésre nincsenek egyszerű válaszok, de az egyik megbízható mérőszám, amely segíthet a befektetőknek a kérdés megválaszolásában, a vállalat jövedelmi kilátásai. Az előrejelzések szerint az értékesítés a következő 3 évben átlagosan 14%-kal fog növekedni.

A Mastercard 474 millió dollár osztalékot fizetett ki a harmadik negyedévben, és 0,56%-os osztalékhozamot kínál. Bár nem sok, de jobb, mint a semmi. Emellett a vállalat a harmadik negyedévben 1,6 milliárd dollár értékben vásárolt vissza részvényeket, októberben pedig további 505 millió dollár értékben vásárolt vissza részvényeket.

Következtetés

A Mastercard egy olyan vállalat, amely jövedelmező üzleti modelljének köszönhetően mindig is jól teljesített a recesszióban. Mérete lehetővé teszi, hogy a globális fizetési rendszer szinte szerves részévé váljon. Az iparág hatalmas és egyre növekszik, ahogy a világgazdaság bővül, és a fejlődő országok kezdenek a készpénzmentes fizetés felé mozdulni. Ezért nem meglepő, hogy ilyen kiváló alapokon nyugszik az általános növekedése. Ez lehetővé teszi, hogy a részvényesek jutalmazására összpontosítson. A növekedési lehetőségeket tekintve úgy tűnik, hogy a növekedést megalapozó megatrendek itt maradnak.

Másrészt a vállalat magas értékelési szorzókkal kereskedik. Vannak kockázatok, különösen az új vállalatok részéről, amelyek megpróbálják megkérdőjelezni a duopóliumot. Ezért a jelenlegi értékelés nem feltétlenül indokolt. Azonban változékony időket élünk, és a részvényárak ingadoznak. Ennek megfelelően kifizetődő, ha egy céget a figyelőlistán tart.

Forrás: Guru Focus, Everything money, GlobeNewswire, Mastercard Investor Relations, Yahoo Finance

KIZÁRÓLAG: Az itt közölt információk kizárólag tájékoztató jellegűek, és semmiképpen nem minősülnek befektetési ajánlásnak. Mindig végezze el saját elemzését.