Sochova investiční metoda a její vyhodnocení po 3 letech

Dnes jsem již důchodce. Když jsem prodal svou firmu, kterou jsem vlastnil, nastala otázka co dál s penězi, které jsem prodejem získal. Ano mohl jsem je nechat ležet na účtu - do smrti by mi jistě stačily. Ale to by postupně ubývaly a ztrácely by díky inflaci na hodnotě a to jsem jako správný hospodář nechtěl připustit. Také chci něco zanechat dětem. Byl jsem tedy rozhodnut je investovat.

Zpočátku byly mé investice opatrné, investoval jsem do stavebního spoření i penzijního připojištění, kde jsem u obou čerpal maximální státní příspěvek. Přesto jak všichni víme, výnos z těchto produktů je mizerný. Navíc jsou zde peníze vázány na čas. Penzijní připojištění mi dnes umožňuje čerpat tzv. předdůchod.

Hledal jsem tedy další možnosti investování. Postupně jsem zakoupil 3 dluhopisy (dva mám již vyplacené, třetí bude vyplacen v roce 2025 a ručí mi za něj banka). Ani zde ale nebyly výnosy nijak oslnivé, i když lepší než u stavebního spoření či penzijního připojištění. Stále se mi to jevilo jako nízký výnos (kolem 9-10%). A tak mne začala vábit burza. Zakoupil jsem si tehdy skvělý kurz Akcie A-Z, kterým mne provázeli Ing. Tomáš Walter a Martin Kopáček. Kurz mi opravdu hodně dal a mnohému mne naučil. Celý rok jsem pak burzu z povzdálí pozoroval, prověřil jsem si tehdy všech 500 společností z S&P 500... A v červnu 2020 jsem si založil u LYNX investiční účet. Bylo to v době, kdy se trh pomaličku vzpamatovával z covidových poklesů hodnot, takže jsem se díky tomu celkem slušně vyvezl k velmi dobrému zisku v prvním roce investování. Tehdy jsem investoval do akcií společností i do ETF. Jak se ale trh postupně vyvíjel, zjistil jsem, že žádná akcie není všemohoucí, každá chvíli roste, chvíli jde do strany a také někdy její hodnota klesá. To se mi moc nelíbilo, protože časový test 3 roky je opravdu velmi dlouhý a já musel prodávat akcie včas dokud tvořily zisk a jejich prodej danit. Hledal jsem bezpečnější cestu investování bez daňových dopadů. A našel jsem...

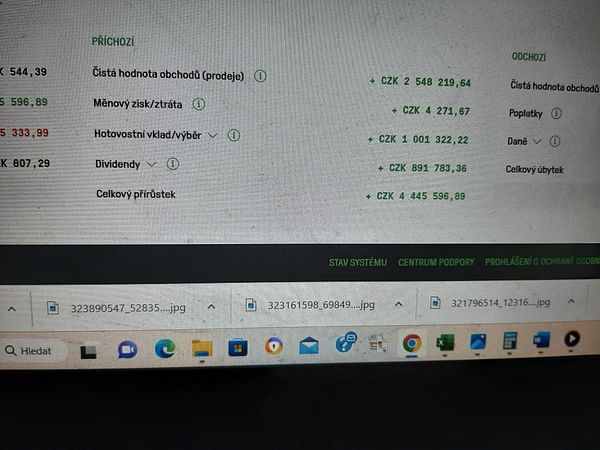

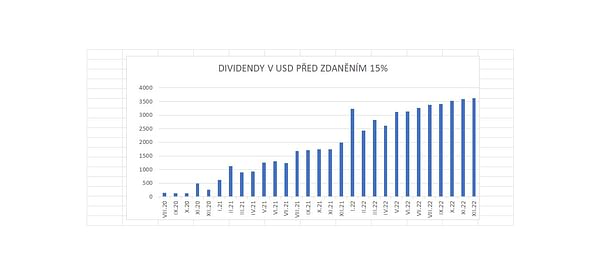

Objevil jsem investice do uzavřených fondů a do správců aktiv. Díky smlouvě o zabránění dvojího zdanění se nemusím o daně až tak starat - americká strana si strhne z dividend 15% a já v ČR již nic nedaním, pouze zisky uvádím v daňovém přiznání. Investuji tedy do uzavřených fondů (CEF) a do správců aktiv Zde se vyplácí vysoké dividendové výnosy a toho jsem chtěl využít. Postupně jsem vyvinul a zdokonalil vlastní efektivní investiční metodu k budování vysokých pasivních příjmů. Do těchto fondů a společností jsem začal investovat na jaře 2021. Dnes mne sleduje více jak 100 dalších investorů. Na čem je má investiční metoda založena? Investuji do takových společností či fondů, které vyplácejí měsíčně dividendu s dividendovým výnosem nad 15%. Proč investuji do měsíčních plátců dividend? Umožňují mi využívat výhod složeného úročení 12x do roka. Tyto měsíční dividendy ihned reinvestuji (metoda DRIP). A to mi umožňuje velmi rychlý nárůst pasivních příjmů. Jak vidíte v přiložené tabulce a grafu, takto mi rychle narůstají pasivní příjmy.

| DIVIDENDY USD | USD | USD | USD |

| VÝNOS | 2020 | 2021 | 2022 |

| 1 | 0 | 624 | 3228 |

| 2 | 0 | 1126 | 2429 |

| 3 | 0 | 900 | 2825 |

| 4 | 0 | 936 | 2613 |

| 5 | 0 | 1252 | 3109 |

| 6 | 0 | 1301 | 3218 |

| 7 | 0 | 1232 | 3271 |

| 8 | 149 | 1678 | 3383 |

| 9 | 135 | 1719 | 3412 |

| 10 | 122 | 1742 | 3473 |

| 11 | 493 | 1742 | 3596 |

| 12 | 258 | 1997 | 3622 |

| ZA ROK VÝNOS | 1157 | 16249 | 38179 |

Jak vidíte z tabulky i z grafu, mé pasivní příjmy rostou každým rokem o více jak 100%. Metoda je to velmi bezpečná, velmi efektivní, pasivní příjmy rostou i v medvědím trhu, tedy v době, kdy hodnoty většiny akcií i fondů klesají. Je to spolehlivá růstová metoda. Je pravdou, že v medvědím trhu klesá hodnota mých akcií i fondů, ale to mi nevadí. V medvědím trhu zrovna tak klesají i hodnoty S&P 500, AAPL, TSLA... Stejně se fakticky jedná o nerealizovanou ztrátu (v býčím trhu zase hodnoty porostou). Já buduji stálé rostoucí budoucí dlouholeté pasivní příjmy. A i kdyby hodnota mého portfolia klesla o 50%, díky nekonečné výplatě měsíčních dividend ztrátu eliminuji. A čím více takových akcií vlastním, tím větší mám pasivní příjmy... Neznám lepší investiční strategii pro důchodce než je má investiční metoda. Zatím reinvestuji všechny dividendy, v budoucnu si mohu např. 50% proplácet na soukromý bankovní účet a 50% reinvestovat, aby byl zajištěn další růst pasivních příjmů (porostou jen pomaleji). Za rok 2022 jsem získal v dividendách přes 891.000 Kč. Může si přát důchodce víc? A to samozřejmě příjmy z dividend nejsou jedinými mými příjmy, mám kromě klasických příjmů jako jsou důchody i příjmy z dluhopisu a AOS (automatického obchodního systému). Proto také nemusím dividendy čerpat a mohu je všechny reinvestovat.