2 actions Warren Buffett à acheter et à conserver en 2022

Warren Buffett est sans aucun doute l'un des plus grands experts boursiers et entrepreneurs de notre époque. Et aujourd'hui, nous allons examiner deux actions de son portefeuille qui en constituent une part importante.

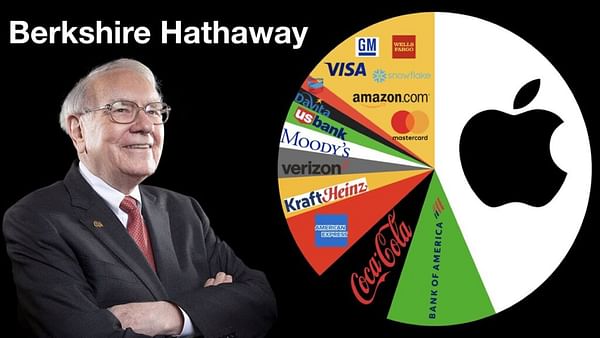

Pendant son mandat de PDG de Berkshire Hathaway, M. Buffett a utilisé la société holding pour financer diverses acquisitions et investissements, construisant ainsi un empire qui a apporté une énorme richesse aux actionnaires. Depuis 1965, l'action Berkshire a enregistré une performance annuelle d'environ 20 %, supérieure à celle de l'indice S&P 500.

Le secret de la réussite de Buffett ne peut se résumer en une seule phrase, mais il a un jour expliqué sa philosophie d'investissement comme suit :

"En affaires, je cherche des châteaux économiques protégés par des douves impénétrables."

En d'autres termes, il aime investir dans des entreprises présentant un avantage concurrentiel durable. Apple et Visa en sont de parfaits exemples. Et si les deux entreprises ont déjà connu un succès considérable, leurs actions valent toujours la peine d'être achetées aujourd'hui.

1. Apple (AAPL)

- Constitue 42,78 % du portefeuille de Berkshire Hathaway.

- Détient un total de 887,14 millions d'actions

- Le prix de ces actions est de 125,53 Milliards de dollars

Apple a cultivé une image de marque incroyable. Sa capacité à innover et son éventail d'appareils à la mode - des iPhones et AirPods aux MacBooks et iPads - ont constamment augmenté la demande des consommateurs. Au cours du trimestre le plus récent, Apple a atteint le chiffre record de 1,8 milliard d'appareils actifs, et chacun de ses principaux produits s'est classé en tête des classements de satisfaction de la clientèle.

Il convient de souligner la satisfaction à l'égard des iPhones, qui a atteint 98 % dans la dernière enquête de 451 Research, grâce à l'iPhone 13, extrêmement populaire. Au cours du dernier trimestre, Apple a gagné 22 % de parts de marché dans les livraisons de smartphones, ce qui lui donne quatre points de pourcentage d'avance sur Samsung, qui occupe la deuxième place.

Il n'est pas surprenant que la popularité d'Apple auprès des consommateurs se soit traduite par de solides résultats financiers. Malgré sa taille énorme, l'entreprise a connu une croissance rapide de ses bénéfices au cours des quatre dernièresannées.

L'activité de services d'Apple. Ce segment, qui comprend Apple Pay, l'App Store et les produits d'abonnement comme Apple TV+ et Apple Music, est devenu un élément important de sa stratégie de croissance, car il permet à l'entreprise de mieux monétiser sa base massive d'utilisateurs. Et la dernière innovation d'Apple dans ce domaine est Tap to Pay sur l'iPhone, une plateforme qui permet aux commerçants d'accepter les paiements par cartes sans contact et portefeuilles numériques sans matériel supplémentaire. Les développeurs peuvent intégrer ce produit dans d'autres plateformes de paiement et applications mobiles. Stripe, le processeur de paiement, proposera à ses clients (dont Shopify) la fonction Tap to Pay sur iPhone à partir du printemps prochain.

Plus important encore, le segment des services d'Apple a réalisé un revenu record de 19,5 milliards de dollars et une marge brute de 72 % au premier trimestre. C'est beaucoup plus que la marge brute de 38 % de son activité de produits. À l'avenir, Apple devrait être de plus en plus rentable à mesure que son activité de services se développe.

2. Visa (V)

- Il représente 0,73 % du portefeuille de Berkshire Hathaway.

- Détient un total de 9,56 millions d'actions

- Le prix de ces actions est de 2,13 milliards de dollars.

La reconnaissance de la marque et la confiance sont essentielles dans le secteur financier. Lorsqu'un consommateur utilise une carte de crédit à la caisse, le commerçant doit avoir confiance que son argent sera crédité. Et Visa a gagné la confiance des commerçants du monde entier. Ses cartes sont acceptées par 80 millions de commerçants et sa technologie est à l'origine d'environ 40 % de toutes les transactions d'achat. Visa est le plus grand réseau de paiement au monde et cette échelle lui donne un avantage significatif.

Les commerçants sont essentiellement obligés d'accepter Visa et il serait pratiquement impossible pour un petit concurrent de détrôner la société -son réseau de paiement est déjà connecté à des milliers d'institutions financières, des millions de commerçants et 99% des comptes bancaires dans 88 pays. Un concurrent devrait dépenser des milliards pour construire un réseau similaire, période pendant laquelle Visa pourrait ajuster ses prix pour faire pression sur la concurrence. Même les sociétés fintech comme PayPal et Block s'appuient dans une certaine mesure sur l'infrastructure de paiement de Visa. Cette position concurrentielle inébranlable se traduit par de bons résultats financiers à long terme.

Pour l'avenir, la direction estime qu'il y a beaucoup de place pour la croissance. Par exemple, l'argent liquide et les chèques représentent encore 18 000 milliards de dollars de paiements de consommateurs par an, et la société s'efforce donc d'élargir l'accès aux références de paiement de Visa. Ajoutons que Visa facilite également d'autres types de transactions, comme les paiements entre entreprises et consommateurs et entre entreprises (B2B). Ensemble, ils représentent un marché encore plus vaste de 185 000 milliards de dollars. Les produits conçus pour tirer parti de cette opportunité - Visa Direct et Visa B2B Connect - sont de plus en plus populaires auprès des entreprises. Au cours du dernier trimestre, le volume des transactions Visa Direct a augmenté de 35 % et le volume des paiements B2B de 28 %.

En bref, le marché adressable de Visa dépasse 200 000 milliards de dollars, soit 18 fois plus que les 10 900 milliards de dollars de volume de paiements traités par Visa au cours des 12 derniers mois. Par conséquent, cette action semble être un investissement intelligent à long terme. Et avec le retour à la normale des voyages et l'augmentation des volumes de paiements transfrontaliers, le moment semble propice à l'achat.

Les deux entreprises sont des leaders dans leur domaine. En même temps, il s'agit de géants qui sont présents sur le marché depuis un certain temps et qui ont des antécédents très satisfaisants. On peut également s'attendre à ce qu'elles connaissent une croissance et une stabilité futures.