6 entreprises technologiques en vente ! Acheter ou attendre ?

Nous examinons quelques-unes des plus grandes entreprises technologiques du monde qui subissent actuellement une légère correction. Nous examinerons l'analyse technique de chaque société qui aura un impact direct sur son prix . Le début d'un ralentissement ou juste un rabais temporaire ?

1. Microsoft

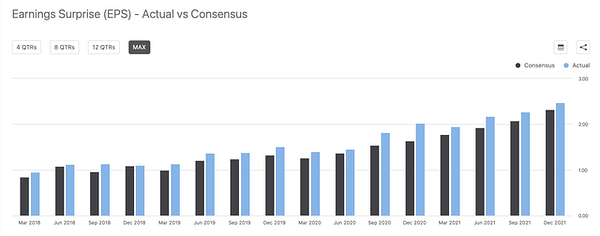

Microsoft a publié un rapport de résultats solide. La société a gagné 2,48 $ par action contre des attentes de 2,31 $ par action. Microsoft a également réalisé un chiffre d'affaires de 51,73 milliards de dollars contre 50,88 milliards de dollars attendus. Les recettes ont augmenté de 20 % par rapport à l'année précédente, tandis que le bénéfice par action a augmenté de 22 %. La meilleure partie du rapport est sans doute le fait que la société a annoncé une augmentation de son chiffre d'affaires de 48,5 à 49,3 milliards de dollars pour le prochain trimestre, dépassant ainsi les 48,23 milliards de dollars attendus.

Microsoft a illustré une croissance robuste des bénéfices au cours des années précédentes, et au fur et à mesure que l'entreprise progresse, la croissance des bénéfices devrait se poursuivre. En outre, même si le taux de croissance des bénéfices de la société devrait ralentir par rapport à 20 %, nous devrions encore observer une croissance des bénéfices de 10 à 15 % au cours des prochains trimestres.

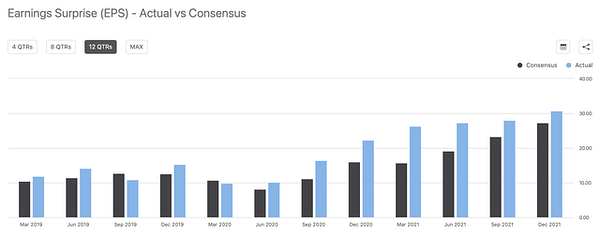

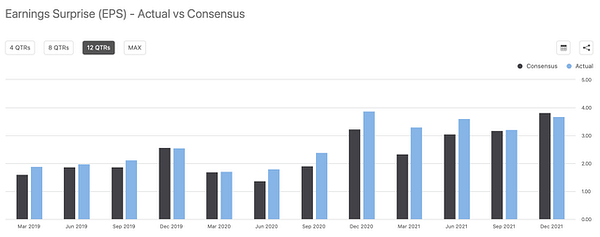

Croissance du bénéfice par action

La trajectoire du bénéfice par action de MSFT (SeekingAlpha.com )

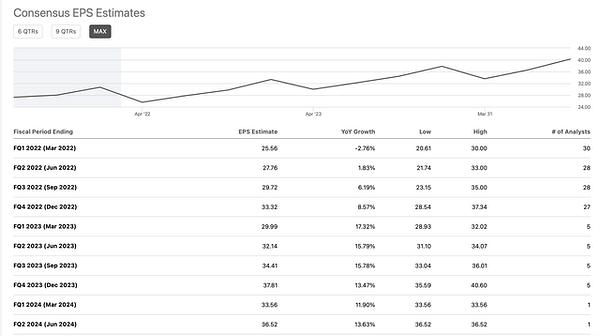

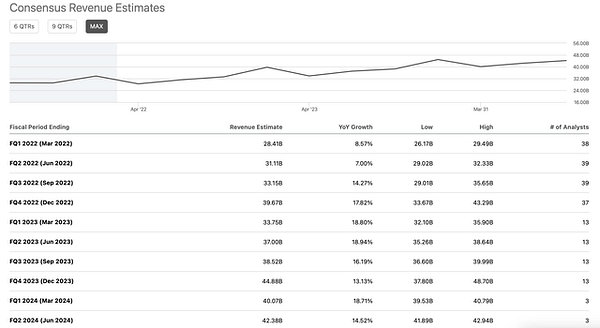

Estimations de la croissance des bénéfices

Croissance des bénéfices de MSFT (SeekingAlpha.com )

Malgré la taille et la part de marché considérables de Microsoft, la société continue d'enregistrer une croissance remarquable de son chiffre d'affaires et de son bénéfice par action, et la trajectoire de croissance du mastodonte technologique semble loin d'être terminée. Toutefois, à environ 30 fois les estimations de bénéfices futurs par action, Microsoft n'est pas bon marché pour le moment. Bien qu'il y ait des raisons pour lesquelles les investisseurs paient des prix élevés pour l'action, étant donné la forte valorisation de Microsoft, la croissance pourrait être limitée.

Configuration technique

La situation technique de l'entreprise s'est améliorée jusqu'à récemment. Nous assistons maintenant à un retour vers la MA de 200 jours. Si Microsoft clôture de manière décisive sous ce niveau technique, le titre pourrait être en difficulté. Dans l'ensemble, le tableau technique n'est pas très haussier pour le moment. En fait, une approche prudente est peut-être préférable pour l'instant.

La carte de pointage

- Gains récents : B+

- Perspectives : B+

- Potentiel de gains futurs : A-

- Taux de croissance : B-

- Trajectoire de croissance : B-

- Valorisation : C

- Cadre technique : C+

- Note globale : 79/B-

Fourchette d'objectifs de prix de fin d'année : 350-380 $ (20-30% de hausse potentielle)

2. Apple

Apple a fait état d'un trimestre solide. Le bénéfice par action s'est établi à 2,10 $ contre des estimations de 1,89 $. La société a battu les estimations de revenus, atteignant 123,9 milliards de dollars contre des attentes de 118,66 milliards de dollars. La croissance des revenus d'une année sur l'autre a été de 11 % et le bénéfice par action a augmenté de 25 % sur la même période. La société n'a pas fourni de prévisions officielles, mais nous constatons que la dynamique d'Apple est forte et que les bénéfices futurs devraient continuer à dépasser les attentes des analystes.

Toutefois, le taux de croissance des revenus d'Apple continuera probablement à ralentir à court terme. La croissance du chiffre d'affaires et du bénéfice par action pourrait être à un chiffre dans les années à venir, et la société semble être sur le point de redevenir une valeur sûre.

Croissance du bénéfice par action

La trajectoire du bénéfice par action d'AAPL (SeekingAlpha.com )

Estimations de la croissance des bénéfices

Croissance des bénéfices d'AAPL (SeekingAlpha.com )

La valorisation d'Apple à 28 fois les estimations de bénéfices par action de cette année semble relativement élevée, en supposant que la société affiche un taux de croissance modéré. À mon avis, Apple n'est plus une entreprise en croissance. Elle pourrait continuer à augmenter ses revenus et son bénéfice par action dans les années à venir, mais probablement à un rythme essentiellement à un chiffre. Par conséquent, la société mérite un multiple plus faible et le titre est susceptible de connaître une croissance limitée d'ici 2022.

Configuration technique

Après une récente phase de rebond, le titre a décroché et menace de baisser à nouveau. Si Apple ne dépasse pas le prix moyen pondéré précédent, l'image technique pourrait continuer à s'affaiblir et le titre pourrait évoluer latéralement ou à la baisse pendant un certain temps.

Tableau de bord

- Gains récents : B+

- Perspectives : B

- Potentiel de gains futurs : B

- Taux de croissance : C-

- Trajectoire de croissance : C+

- Valorisation : C-

- Cadre technique : C

- Note globale : 74/C

Fourchette d'objectifs de prix de fin d'année : 180-200 $ (8-20% de hausse potentielle)

3. Alphabet

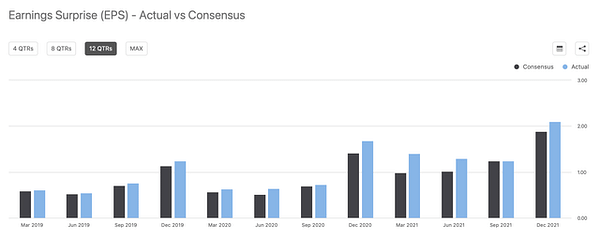

Alphabet (GOOG) (GOOGL) a réalisé un excellent trimestre. La société a réalisé un bénéfice par action de 30,69 $, contre 27,34 $ attendus par les analystes. Les recettes ont atteint 75,33 milliards de dollars, soit bien plus que les 72,17 milliards de dollars attendus. D'une année sur l'autre, le bénéfice par action a augmenté de 17 % et les recettes de 32 %.

Si la croissance du bénéfice par action devrait être à un chiffre cette année, elle devrait s'accélérer à nouveau pour atteindre 15-20 % en 2023. En outre, nous verrons probablement une croissance des revenus de 15 à 20 % pendant plusieurs années encore, à mesure que l'entreprise progresse. En général, Alphabet semble avoir une croissance saine devant elle si l'économie globale reste forte et si les dépenses publicitaires continuent d'augmenter.

Croissance du bénéfice par action

La trajectoire du bénéfice par action de GOOG (SeekingAlpha.com)

Estimations de la croissance des bénéfices

Croissance du chiffre d'affaires de GOOG (SeekingAlpha.com )

Alphabet se négocie actuellement à environ 23 fois les estimations de bénéfices par action de cette année, ce qui est relativement bon marché compte tenu du taux de croissance de l'entreprise. La société a annoncé un fractionnement d'actions qui est très constructif et devrait servir de catalyseur positif pour la croissance de l'action dans les mois à venir.

Configuration technique

Bien que l'image technique de GOOG se soit considérablement améliorée à la suite de la reconstruction du secteur des technologies, elle est en dents de scie depuis les récents résultats. En fait, GOOG a plongé de 12% depuis que l'action a atteint son plus haut niveau après l'annonce des résultats. Nous sommes en dessous de la MA de 200 jours et risquons de baisser. L'image technique ne semble pas favorable pour le moment, mais le titre se négocie à une valorisation relativement faible. Par conséquent, la configuration technique devrait s'améliorer pour Alphabet à l'approche de 2022.

Tableau de bord

- Résultats financiers récents : A-

- Perspectives : B

- Potentiel de gains futurs : B

- Taux de croissance : B

- Trajectoire de croissance : B B

- Évaluation : B A-

- Cadre technique : C+

- Note globale : 84/B

Fourchette de prix cible de fin d'année : 3 300 $ - 3 600 $ (23-34 % de hausse potentielle).

4. Amazon

Amazon (AMZN) a également publié un trimestre solide. La société a battu les estimations de bénéfices par action avec 5,80 $ contre 3,57 $. Le chiffre d'affaires est à peu près conforme aux attentes, à 137,4 milliards de dollars contre 137,6 milliards attendus. D'une année sur l'autre, le BPA a augmenté de 97 %, tandis que le chiffre d'affaires a progressé de 15 %, ce qui démontre le remarquable potentiel bénéficiaire de la société. Cependant, les prévisions de revenus d'Amazon étaient de 112 à 117 milliards de dollars, en dessous des estimations de 120 milliards de dollars. Néanmoins, la société devrait continuer à afficher un bénéfice par action et une croissance des revenus impressionnants au fur et à mesure de son développement.

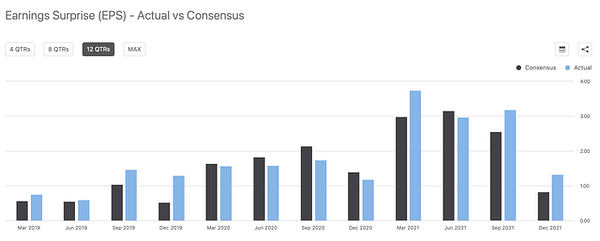

Croissance du bénéfice par action

Trajectoire du bénéfice par action d'AMZN (SeekingAlpha.com)

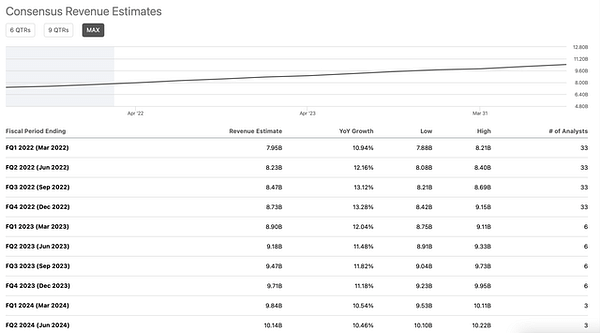

Estimations de la croissance des bénéfices

Croissance des bénéfices d'AMZN (SeekingAlpha.com)

Nous pouvons constater que le potentiel de gains d'Amazon est tout à fait remarquable. Le BPA de la société est loin d'être aussi élevé qu'il pourrait l'être, car Amazon se concentre constamment sur la croissance. Une fois que l'entreprise aura atteint sa pleine maturité, elle générera probablement une valeur remarquable pour les actionnaires. Pour l'instant, cependant, nous constatons qu'Amazon a encore beaucoup de croissance devant elle, puisque la société devrait continuer à afficher une croissance de 15 à 20 % de son chiffre d'affaires au cours des trimestres à venir.

Il n'est pas facile d'évaluer Amazon sur la base du ratio cours/bénéfice, mais l'entreprise se négocie à environ 45 fois l'estimation du consensus pour 2023. Bien que cela semble relativement cher, ce n'est pas une valeur historiquement élevée pour Amazon. L'entreprise a un énorme potentiel de rentabilité et devrait continuer à accroître ses ventes à un taux d'environ 15-20% dans les années à venir. Le tableau technique d'Amazon n'est peut-être pas aussi haussier que celui de certains autres titans de la technologie, mais le cours de son action devrait continuer à croître à partir de maintenant.

Configuration technique

Amazon s'est maintenu dans une fourchette pendant la majeure partie de l'année dernière. Mais le titre n'est pas aussi cher qu'il n'y paraît sur le papier, et si l'économie générale reste forte, le titre pourrait bientôt sortir du lot. Une fois que le point de rupture de 3 000 $ sera franchi, l'action pourrait s'accélérer.

Extrait de

- Résultats financiers récents : B+

- Outlook : C

- Potentiel de gains futurs : A

- Taux de croissance : A-

- Trajectoire de croissance : A-

- Valorisation : C+

- Cadre technique : B

- Note globale : 82/B

Fourchette de prix cible de fin d'année : 3 500 $ - 3 800 $ (13-23 % de hausse potentielle).

5. Plateformes méta

Meta (FB) s'est pratiquement effondré après l'annonce des résultats. La société a légèrement battu son chiffre d'affaires, mais le bénéfice par action s'est établi à 3,67 dollars, un chiffre léger par rapport aux 3,84 dollars attendus. Pire, la société a annoncé des revenus nettement inférieurs, de 27 à 29 milliards de dollars contre 30,15 milliards attendus. Les coûts se sont également avérés plus élevés que ce que de nombreux investisseurs avaient prévu. Le bénéfice par action a baissé de 1,5 % par rapport à l'année précédente, même si les ventes ont augmenté de 20 %. Le BPA devrait baisser à court terme, tandis que le chiffre d'affaires de la société devrait continuer à croître dans les deux chiffres.

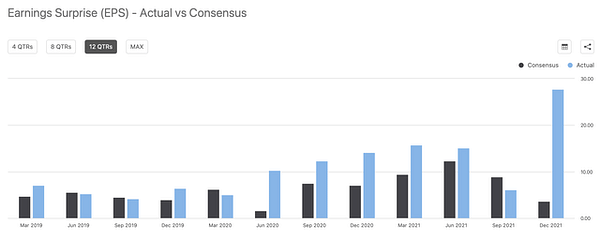

Croissance du BPA

La trajectoire du bénéfice par action de FB (SeekingAlpha.com)

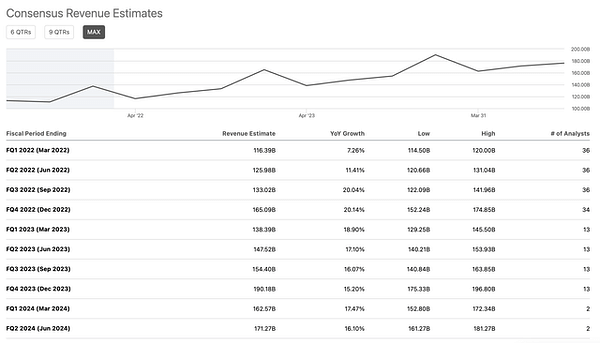

Estimations de la croissance des bénéfices

Croissance des bénéfices de FB (SeekingAlpha.com)

FB a illustré une forte croissance de ses revenus au cours des années précédentes. Cependant, le potentiel de gains futurs de la société n'est pas aussi clair maintenant. La société fait état d'une hausse des coûts due aux dépenses de Reality Labs, et son activité principale, les dépenses publicitaires, pourrait être affectée par les turbulences potentielles du marché. Ainsi, même si la société devrait continuer à faire croître ses revenus à un rythme à deux chiffres, FB pourrait enregistrer une croissance minimale, voire une baisse, de son bénéfice par action au cours des prochains trimestres. La bonne nouvelle est que Meta se négocie à seulement environ 18 fois les estimations de bénéfices par action de cette année. Malheureusement, son potentiel réel de gains et sa trajectoire de croissance sont désormais incertains.

Configuration technique

Malgré le profond déclin de Meta, il est difficile de qualifier l'image technique de haussière. De sérieux dommages techniques ont été causés et il n'y a pas de catalyseur clair pour pousser le titre à la hausse à court terme. Toutefois, même ce déclin est probablement limité. Je pense que l'action est susceptible d'évoluer latéralement pendant un certain temps et, si l'on parvient à empêcher une nouvelle détérioration de la croissance, elle pourra probablement combler l'écart jusqu'à 300 dollars, puis éventuellement remonter.

Tableau de bord

- Résultats financiers récents : C+

- Outlook : D

- Potentiel de gains futurs : B-

- Taux de croissance : C+

- Trajectoire de croissance : C

- Valorisation : A

- Cadre technique : C

- Note globale : 75/C

Fourchette d'objectifs de prix de fin d'année : 280-320 $ (27-45% de hausse potentielle)

6. Netflix

Bien que les chiffres de Netflix (NFLX) soient corrects, son action a plongé après la publication des résultats. Netflix a annoncé des ventes conformes et un bénéfice par action nettement supérieur (1,32 dollar contre 82 cents). La publicité nette par abonné a également dépassé les attentes, à 8,28 millions contre 8,19 millions prévus. La mauvaise nouvelle est que Netflix n'a prévu que 2,5 millions d'annonces nettes au deuxième trimestre, contre 6,93 millions attendus, et l'action a été pénalisée par ces mauvaises perspectives.

Croissance du bénéfice par action

Trajectoire du bénéfice par action de NFLX (SeekingAlpha.com )

Croissance des revenus

Croissance des bénéfices de NFLX (SeekingAlpha.com )

Cependant, nous devrions continuer à voir une croissance assez robuste des revenus et une expansion significative du bénéfice par action dans les trimestres à venir. La société devrait continuer à enregistrer une croissance de 10 à 15 % de ses revenus au cours des prochains trimestres et la croissance du bénéfice par action devrait être substantielle (25 à 50 % en glissement annuel), Netflix devenant plus rentable dans les années à venir.

Le principal facteur qui inquiète les investisseurs est que la croissance de Netflix est menacée et qu'un ralentissement de la croissance pourrait avoir un impact sur les bénéfices futurs de la société. Alors que la croissance du chiffre d'affaires de la société pourrait ralentir à environ 10 % dans les années à venir, la rentabilité et le bénéfice par action de Netflix pourraient augmenter fortement. La société ne se négocie qu'à environ 26 fois les estimations consensuelles des analystes pour 2023, ce qui est relativement bon marché compte tenu du taux de croissance et du potentiel bénéficiaire de la société.

Configuration technique

Netflix a connu une baisse significative et l'action est devenue dramatiquement survendue. Aujourd'hui, le cours de l'action et la valorisation de la société sont beaucoup plus sains. Je m'attends à ce que l'écart entre 500 et 550 dollars soit bientôt comblé. En outre, si la croissance des abonnés reprend au prochain trimestre, l'action pourrait augmenter de manière significative.

Carte d'enregistrement

- Résultats financiers récents : B

- Perspectives : C-

- Potentiel de gains futurs : A-

- Taux de croissance : C+

- Trajectoire de croissance : B-

- Valorisation : B+

- Cadre technique : B-

- Note globale : 80/B

Fourchette d'objectifs de prix de fin d'année : 500-600 $ (33-50% de croissance potentielle)

Conclusion

Même si les entreprises sont en légère correction, on peut parler d'un risque relativement élevé. Personnellement, je m'abstiendrais d'acheter pour le moment et préférerais attendre. Il n'y a aucune garantie que l'affaire Meta ne puisse pas se reproduire.