Estos 2 valores deberían estar en su radar según los analistas

2022 no fue un buen año para los inversores. Pero hay algo muy positivo. Esa es la situación en la que había superoportunidades de inversión en los mercados que los inversores podían aprovechar y con las que ganar mucho dinero en el futuro. Si se lo perdió el año pasado, no se desespere. Hoy vamos a echar un vistazo a 2 valores que, según los analistas, debería tener en cuenta.

Cómo detectar grandes oportunidades de inversión para el futuro. En resumen, basta con observar qué rasgos han mostrado en el pasado las empresas que hoy tienen éxito. Estos rasgos pueden ser sólidos fundamentos respaldados por un crecimiento de los ingresos y los beneficios superior a la media, por ejemplo, o pueden mostrar tendencias en la propiedad de fondos, o simplemente prosperar en mercados en declive. Hoy analizamos dos empresas que no están en el punto de mira de muchos inversores en este momento, pero que los analistas consideran inversiones de calidad.

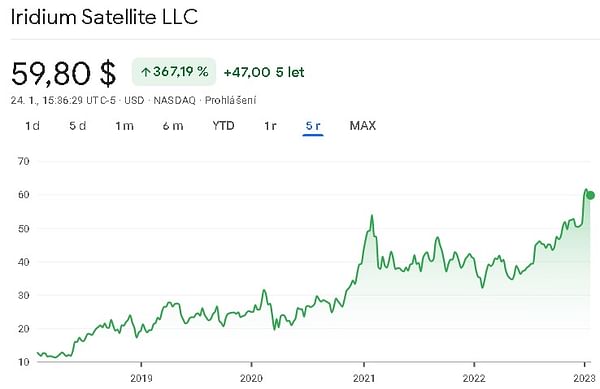

Iridium Communications $IRDM+2.2%

La primera de estas dos empresas es Iridium Communications $IRDM+2.2%, que opera en el sector de los servicios de comunicaciones. En concreto, la empresa es proveedora de servicios de comunicaciones móviles de voz y datos. En resumen, la empresa explota una constelación de satélites a través de los cuales sigue prestando sus servicios. Gracias a estos satélites, la empresa tiene posibilidades prácticamente ilimitadas de utilizar sus servicios, y puede prestar sus servicios en muchos sectores, ya sea el tradicional de las telecomunicaciones o, por ejemplo, el militar, y también presta sus servicios a personal de rescate, etc.

Echemos un vistazo a los resultados de la empresa. Los ingresos han crecido a un ritmo medio anual de alrededor del 7,5% en los últimos 5 años. En términos de beneficio neto en los últimos 5 años, la empresa ha sido ligeramente deficitaria, pero este año la empresa debería reportar su primer año rentable, donde actualmente en los últimos 12 meses la empresa ha reportado un beneficio de alrededor de 3,6 millones. USD. En cuanto al EBITDA, ha crecido a una tasa media anual de alrededor del 11,5% en los últimos 5 años. En la práctica, esto significa que los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones han sido positivos y han crecido una media de alrededor del 11,5% anual.

En cuanto a la deuda, el balance de la empresa muestra cierta estabilidad financiera. La empresa tiene un pasivo a corto plazo cubierto por su activo circulante. Y en cuanto a la deuda a largo plazo, también tiene buena pinta. La relación entre la deuda a largo plazo y los fondos propios es aproximadamente de uno a uno, lo que significa que la empresa está bastante bien financiada.

Desde el punto de vista del flujo de caja, la empresa también parece sólida. El flujo de caja operativo de la empresa ha crecido a una media de alrededor del 3,5% anual en los últimos 5 años. La empresa también ha conseguido reducir drásticamente sus gastos de capital en los últimos 5 años, lo que ha hecho que la empresa esté en números positivos en términos de flujo de caja libre por tercer año.

Las cifras de la empresa no parecen tan atractivas, así que ¿por qué deberían los inversores estar atentos a este valor? Y es que a principios de este año, la empresa dio a conocer una nueva asociación, con Qualcomm Technologies $QCOM+0.7%, líder en tecnología móvil.

El objetivo de esta colaboración es prestar servicios por satélite a varias marcas de teléfonos inteligentes y tiene potencial para ampliarse a otros dispositivos de consumo en el futuro. La colaboración va a comenzar ahora en el contexto de los teléfonos móviles Android, pero en el futuro podría extenderse también a la industria automovilística, por ejemplo en el contexto de los sistemas de navegación.

Esta colaboración debería ampliar la cobertura móvil a cualquier lugar del planeta con una visión abierta.

Según los analistas, el valor se encuentra actualmente en zona de compra, e incluso grandes bancos como JP Morgan se muestran alcistas.

Personalmente, no tengo intención de comprar este valor, pero lo seguiré de cerca, aunque sólo sea porque los primeros teléfonos móviles por satélite de la empresa empezarán a fabricarse en la segunda mitad del año. Aquí es donde personalmente creo que esta colaboración puede ayudar mucho a la empresa a crecer, y a ser más rentable.

La empresa cuenta además con una clara ventaja competitiva, ya que emprender un negocio en este campo no es precisamente fácil, y no todas las empresas tienen 66 satélites en órbita.

Medpace Holdings $MEDP+8.2%

La empresa presta servicios externos de desarrollo clínico a los sectores biotecnológico, farmacéutico y sanitario. Sus servicios incluyen asuntos médicos, gestión de ensayos clínicos, viabilidad basada en datos, inicio de estudios, seguimiento clínico, asuntos normativos, captación y retención de pacientes, biometría y ciencia de datos, y garantía de calidad de los estudios realizados.

La empresa presta servicios para ensayos de desarrollo de fármacos y dispositivos médicos de fase I a IV, incluidos servicios de laboratorio central y de regulación.

En cuanto a los resultados a más largo plazo, los ingresos de la empresa han crecido a un ritmo medio anual de aproximadamente el 32% en los últimos 5 años. Los ingresos netos han crecido a una tasa anual compuesta de alrededor del 73% en los últimos 5 años, lo que implica unos márgenes netos en fuerte expansión. En términos de beneficios antes de intereses, impuestos, depreciación y amortización, ha crecido a un ritmo medio de alrededor del 23% en los últimos 5 años. Como podemos ver en los resultados, se trata de una empresa de crecimiento relativamente rápido. Además, esta empresa también es una agencia de contratación de ensayos clínicos.

Una vez más, mirando el balance, hay cierta estabilidad financiera, ya que la empresa tiene sus pasivos a corto plazo cubiertos por activos a corto plazo. En cuanto a la financiación a largo plazo de la empresa, también en este caso la empresa parece financieramente estable. La relación entre la deuda y los fondos propios de la empresa también es aproximadamente de uno a uno, con predominio de los fondos propios.

El flujo de caja operativo de la empresa ha crecido a un ritmo medio de alrededor del 37% en los últimos 5 años. En este caso, la empresa no ha reducido sus gastos de capital, sino que éstos han aumentado en los últimos 5 años. A pesar del aumento de los gastos de capital, la empresa ha sabido incrementar muy bien el flujo de caja libre, que ha crecido una media de alrededor del 39% en los últimos 5 años.

La segunda empresa opera en un sector muy atractivo, con un potencial decente, que se refleja en el crecimiento muy decente de sus resultados. Al fin y al cabo, siempre se están desarrollando nuevos fármacos y dispositivos, y siempre habrá necesidad de ensayos clínicos.

Conclusión

Aquí presentamos dos empresas que, según los analistas, tienen un potencial de crecimiento decente. En el primer caso, se trata de una empresa que opera en un sector en el que tiene una ventaja competitiva bastante decente, y un muy buen catalizador para el crecimiento podría ser una colaboración recién acordada que no hace sino ofrecer más oportunidades de crecimiento a la empresa.

En el segundo caso, se trata de una empresa que opera en un sector con gran potencial y cuyos servicios serán cada vez más necesarios en el futuro.

Personalmente, en ambos casos, no me sumergiré en las compras actuales, pero sin duda seguiré de cerca a las empresas. Personalmente, me gusta especialmente la primera empresa, en la que actualmente es inminente un acuerdo que podría provocar un crecimiento decente para la empresa, y también podría abrir nuevas oportunidades para la empresa.

ADVERTENCIA: No soy asesor financiero y este material no constituye una recomendación financiera o de inversión. El contenido de este material es meramente informativo.

Fuentes:

https://www.investors.com/research/best-tech-stocks-to-buy-and-watch/?src=A00220

https://www.marketwatch.com/investing/stock/irdm?mod=search_symbol

https://www.marketwatch.com/investing/stock/medp?mod=search_symbol

https://insidetowers.com/iridium-qualcomm-deal-promises-satellite-connectivity-to-any-smartphone/