VALE: Divoká brazilská společnost, která mi dlouhodobě dělá radost

Těžařská společnost s vysokou dividendou, velkým geopolitickým rizikem a divokou historií? Přesně to je VALE, na kterou se dnes podíváme!

VALE $VALE+1.2% je brazilská těžební společnost, která se zaměřuje na portfolio mnoha kovů, včetně niklu, mědi, kobaltu, platiny, rhodia, ruthenia, iridia, zlata a stříbra. Jedná se o společnost, která prokazatelně vykazuje pomalý a stabilní růst až do roku 2026.

Vyrábí a vyváží také železnou rudu a pelety, nikl, manganovou rudu, měď, feroslitiny, metalurgické a energetické uhlí, měď a kobalt. Společnost rovněž vyrábí kovy platinové skupiny a další drahé kovy, jako je zlato a stříbro. Zajímavé ale je, že si zajišťuje i část infrastruktury. Provozuje logistické systémy v Brazílii a dalších regionech světa, včetně železnic, námořních terminálů a přístavů. Společnost vlastní a provozuje distribuční centrum na podporu dodávek železné rudy po celém světě. Prostřednictvím svých dceřiných společností a společných podniků investuje také do podnikání v oblasti energetiky a oceli. Společnost působí v Americe, Evropě, Asii, na Blízkém východě, v Africe a Oceánii.

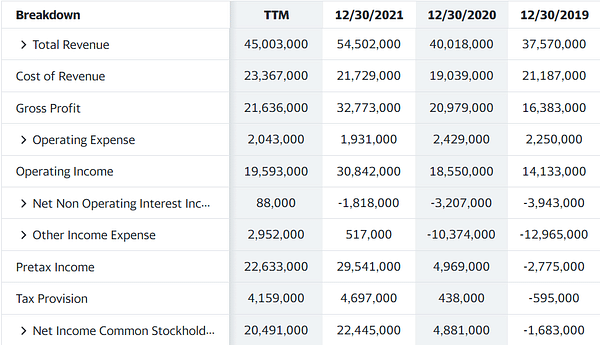

Jak vidíte, je zde smíšený příběh významných růstových ukazatelů, ale od roku 2020 provozní růst příjmů a čistý zisk posílily. Proto je zásadní, že cena zisku na akcii roste, jak se zvyšovala v posledních dvou letech.

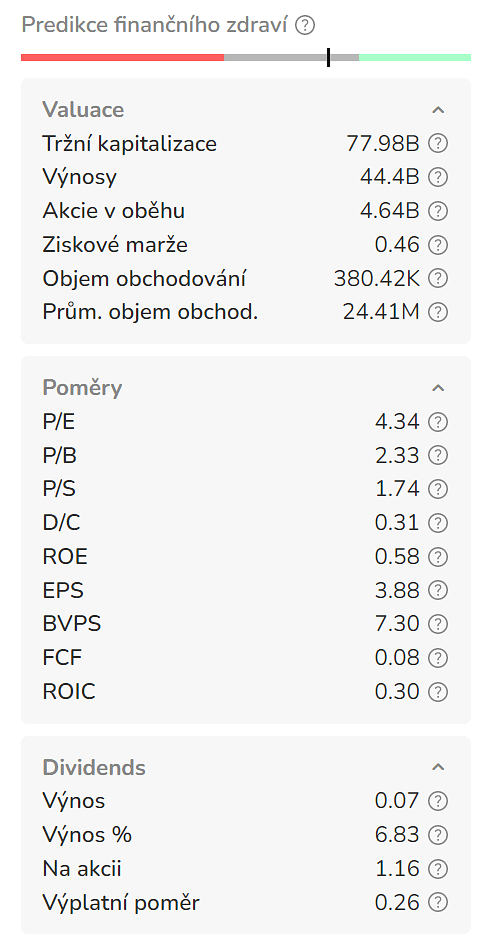

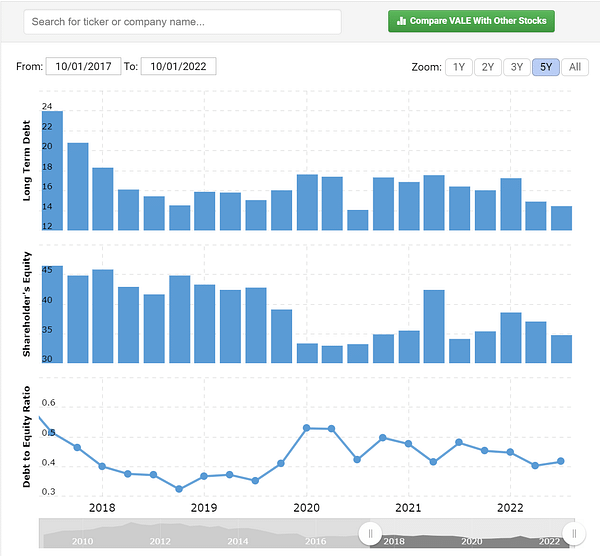

Lze říci, že Vale se ve srovnání s ostatními akciemi v kategorii základních materiálů neztratí. Od roku 2017 navíc nedošlo k žádnému ředění akcií, což udržuje kvalitu této akcie. A konečně, společnost Vale v loňském roce výrazně snížila zadlužení.

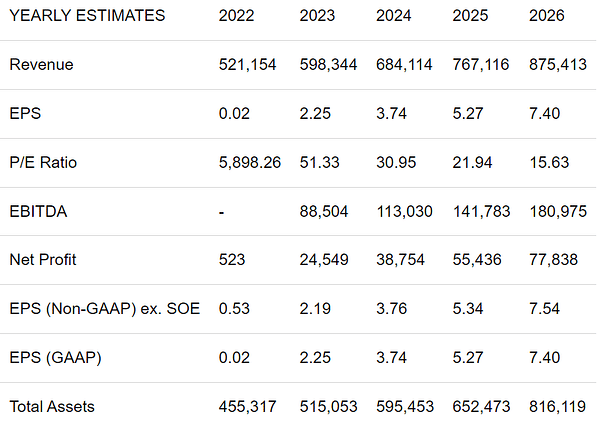

Zajímavé jsou také výhledy až do roku 2026. Zde začíná významně růst zisk na akcii v roce 2023. Rovněž zisk před zdaněním a odpisy posiluje se solidním růstem v letech 2023 a pokračují až do roku 2026.

Je zásadní, aby akcie s velkou tržní kapitalizací, zejména ty z těžebního průmyslu, získaly lepší hodnocení udržitelnosti. Pokud nebude rating ESG společnosti příznivě hodnocen, bude těžké získat financování od dvou největších správců aktiv, společností Blackrock a Vanguard. Jejich konkurence v oblasti velkých podniků bude mít s největší pravděpodobností tato překonávající hodnocení také.

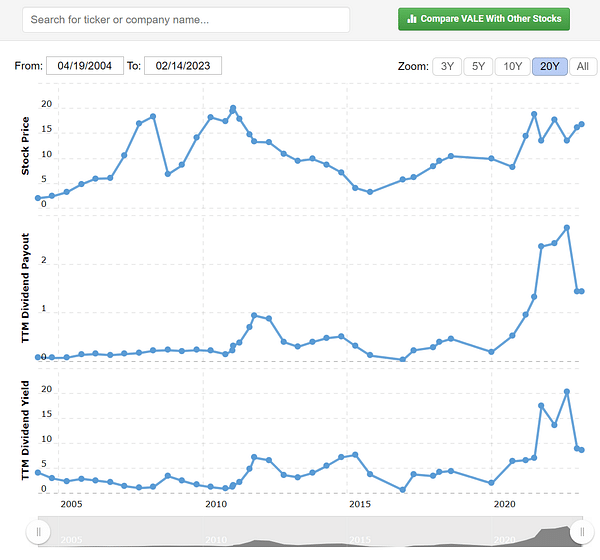

Za poslední čtvrtletí společnost Vale vykázala tržby ve výši 52,1 miliardy. S čistým ziskem 23,3 miliardy dosáhla ziskové marže téměř 45 %. Za prvních devět měsíců roku činila zisková marže téměř 41 %, nejde tedy jen o čtvrtletní náhodu. Tyto ziskové marže pomáhají podporovat štědrou dividendu, která v současné době činí 8,5 %.

Vzhledem k blížícímu se zpomalení globální ekonomiky, které pravděpodobně poněkud sníží ceny komodit, a také vzhledem k poměrně vysoké míře inflace, která se i přes již tak pravděpodobně zpomalující globální ekonomiku snižuje, se ziskové marže společnosti Vale budou pravděpodobně v budoucnu snižovat. Z tohoto důvodu je z pohledu akcionářů dobré, že její finanční pozice je celkově solidní, protože by měla pomoci udržet dividendu nad vodou, pokud pokles nebude příliš prudký nebo příliš dlouhý.

Jak vidíme, čistý dluh by měl letos skončit někde mezi 10 a 20 miliardami dolarů, přičemž pravděpodobný očekávaný výsledek je 13 miliardy dolarů. Čistý zisk za poslední čtvrtletí ve výši 23,3 miliardy v brazilské měně (v dolarovém vyjádření 4,55 miliardy dolarů). Jinými slovy, její čistý dluh se rovná čistému zisku za zhruba dva a půl čtvrtletí, tedy jen o něco více než tržby za poslední čtvrtletí. Jedná se o komfortní zadluženost, která by jí měla pomoci přečkat nadcházející celosvětový hospodářský pokles a možná i vyšší výrobní náklady vzhledem k tomu, že ceny většiny vstupů stále rostou.

Společnost v portfoliu mám a nakupoval jsem na opravdu hezkých cenách. Vzhledem k solidnosti, rozumnému ocenění i vysoké a stabilní dividendě se mi stále líbí. Nic ale není tak růžové. Společnost je nutné bedlivě sledovat kvůli geopolitickým rizikům, navázanosti na stát a možným problémům z toho plynoucím.

Disclaimer: V žádném případě se nejedná o investiční doporučení. Jde čistě o můj souhrn a analýzu na základě dat z internetu a dalších zdrojů. Investice na finančních trzích jsou rizikové a každý by měl investovat na základě svého rozhodnutí. Jsem pouze amatér dělící se o své názory.