Cathie Wood investit des millions dans ces deux actions. Mais est-ce l'opportunité parfaite ?

Cathie Wood est connue pour ne pas trop se concentrer sur la situation actuelle, et avec elle sur les valeurs stables relativement ennuyeuses, mais elle aime aller sur des marchés plus risqués, et essaie d'investir dans des sociétés innovantes. Depuis le début de l'année, elle a commencé à renforcer considérablement ses deux positions dans le portefeuille, auxquelles elle semble croire. Jetons un coup d'œil à ces deux titres.

Depuis le début de l'année, on assiste à une vague d'optimisme sur les marchés qui a poussé les principaux indices boursiers à la hausse. Là encore, ce sentiment a alimenté le désir de certains investisseurs de recommencer à investir dans des actions plus spéculatives. Cathie Wood ne fait pas exception à la règle, ayant attiré l'attention des investisseurs en 2020 grâce à ses investissements dans des entreprises risquées et innovantes. En bref, elle a recherché des entreprises qui pourraient changer le monde à l'avenir. Maintenant, depuis le début de cette année, Cathie Wood a commencé à parier gros sur 2 entreprises, et il semble qu'elle y croit même en ces temps difficiles.

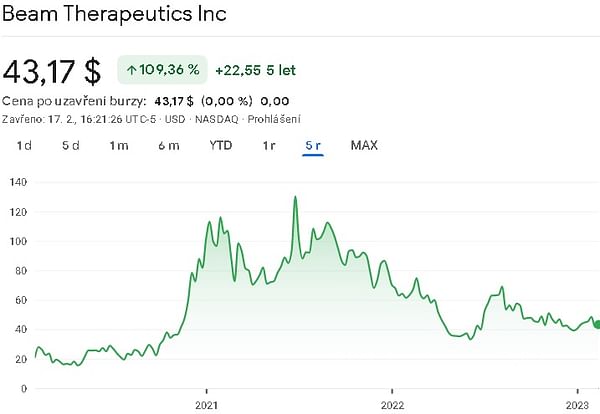

Beam Therapeutics Inc. $BEAM

Beam Therapeutics Inc. est une société de biotechnologie spécialisée dans le développement de médicaments génétiques de précision grâce à sa technologie exclusive d'édition de base. La mission de l'entreprise est de créer une nouvelle classe de médicaments génétiques qui permettent une transcription précise, prévisible et efficace de l'ADN et de l'ARN, offrant ainsi de nouvelles options de traitement pour un large éventail de maladies. La technologie d'édition de base de Beam Therapeutics permet de modifier avec précision l'ADN et l'ARN des cellules vivantes. Cette technologie combine une enzyme CRISPR/Cas avec un ARN guide modifié et une enzyme d'édition de base pour apporter des modifications spécifiques au code génétique. La plateforme exclusive de la société est conçue pour permettre la création de nouvelles thérapies pour des maladies génétiques que l'on pensait auparavant impossibles à traiter.

La société a actuellement plusieurs programmes à différents stades de développement axés sur le traitement des maladies génétiques. Le programme le plus avancé de la société est BEAM-101, un traitement pour l'anémie falciforme et la bêta-thalassémie, qui est actuellement en phase 1/2 d'essais cliniques. D'autres programmes en développement préclinique comprennent des traitements pour les maladies du foie, les maladies oculaires et l'oncologie.

Avantages :

- Technologie innovante : Beam Therapeutics a développé une technologie innovante d'édition de base qui a le potentiel de révolutionner le traitement des maladies génétiques. Cette technologie permet une édition précise et efficace de l'ADN et de l'ARN, offrant de nouvelles options de traitement pour un large éventail de maladies.

- Un pipeline puissant: Le pipeline de la société comprend plusieurs programmes à différents stades de développement, axés sur le traitement des maladies génétiques. Le programme le plus avancé, BEAM-101, est en phase 1/2 des essais cliniques et a montré des résultats prometteurs dans le traitement de l'anémie falciforme et de la bêta-thalassémie.

Inconvénients :

- Développement précoce: bien que l'entreprise ait obtenu des résultats prometteurs, elle n'en est qu'aux premiers stades de développement et sa technologie de traitement de base n'a pas encore été approuvée par les autorités réglementaires. Cela signifie qu'il y a encore un long chemin à parcourir avant qu'une des thérapies de l'entreprise soit disponible pour les patients.

- Concurrence : Beam Therapeutics doit faire face à la concurrence d'autres sociétés de biotechnologie bien établies, comme Intellia Therapeutics, CRISPR Therapeutics et Editas Medicine, qui développent également des technologies d'édition de gènes.

- Défis réglementaires : Comme toute société de biotechnologie, Beam Therapeutics sera confrontée à des défis réglementaires pour faire approuver ses thérapies par la FDA et d'autres autorités réglementaires. Il n'y a aucune garantie que ses thérapies seront approuvées, et le processus d'approbation peut être long et coûteux.

- Coûts élevés de recherche et de développement : le développement de nouvelles thérapies est un processus coûteux et long, et il y a toujours un risque que les essais cliniques échouent, ce qui pourrait entraîner des pertes substantielles pour la société.

Comme c'est généralement le cas avec Cathie Wood, il s'agit d'un investissement hautement spéculatif. La société en est pratiquement à ses débuts, et sa technologie est en phase de test. Par conséquent, la société est actuellement incapable de générer pratiquement aucun revenu des ventes. Les seuls revenus qu'elle génère pour l'instant proviennent de collaborations et de partenariats. La recherche et l'essai de la technologie de l'entreprise ont coûté à l'entreprise une somme d'argent importante, de sorte que même ces ventes minimes ne peuvent être converties en bénéfices.

En ce qui concerne le bilan de la société, il semble très stable. L'entreprise dispose d'environ 965 millions d'euros d'actifs courants. 665 MILLIONS DE DOLLARS AMÉRICAINS. Cela suffirait à financer la recherche et les essais pour les trois prochaines années environ. L'entreprise a également une dette minimale. La valeur des actifs nets des passifs s'élève ici, selon moi, à environ 13 USD par action.

Tout comme Cathie Wood, 6 autres analystes qui ont étudié la société récemment penchent également du côté optimiste. En particulier, ils voient beaucoup de potentiel ici, car la société bénéficiera de son partenariat avec Verve Therapeutics.

En 2023, nous nous attendons à ce que deux mises à jour clés du partenaire de Beam, Verve, propulsent l'action de la société à la hausse. Verve, le partenaire de Beam, utilise la technologie d'édition de base de Beam dans son programme principal (VERVE-101) pour l'édition de gènes in vivo. En 2023, nous nous attendons à ce que Verve fournisse des mises à jour : premièrement, la réponse de la direction à la suspension clinique de VERVE-101 par la FDA (potentiellement à la mi-2023) ; et deuxièmement, les premières données cliniques de VERVE-101 qui excluent l'édition de base (dans la seconde moitié de 2023). Nous pensons que ces catalyseurs auront un impact direct sur la société, chacun provoquant une augmentation d'environ 10%.

Les 6 analystes se sont accordés sur un prix cible moyen d'environ 70 dollars par action.

CareDx, Inc $CDNA

CareDx, Inc. est une société de diagnostic moléculaire qui développe, commercialise et fournit des solutions de surveillance diagnostique pour améliorer la vie des patients atteints de maladies chroniques. L'entreprise se concentre principalement sur le diagnostic des greffes, où elle fournit des services de test pour surveiller l'état de santé des greffés. Dans le cadre de son portefeuille de produits, CareDx propose une gamme de solutions de diagnostic pour les patients ayant subi une transplantation cardiaque, pulmonaire, rénale ou hépatique. Il s'agit notamment des tests AlloMap et AlloSure, qui utilisent le profilage de l'expression génétique pour détecter les rejets et aider les médecins à surveiller la santé des greffés.

Avantages :

- CareDx est un acteur bien établi sur le marché du diagnostic moléculaire, avec un fort accent sur le diagnostic des transplantations et une présence croissante en oncologie.

- La technologie innovante de CareDx et les solides relations qu'elle entretient avec les prestataires de soins de santé ont aidé l'entreprise à maintenir sa position de leader sur le marché très concurrentiel du diagnostic des transplantations.

- L'acquisition de Deciphex permet à CareDx de s'étendre à de nouveaux marchés tels que l'oncologie, ce qui pourrait fournir à la société de nouvelles sources de revenus et des opportunités de croissance.

Inconvénients :

- En tant qu'action de moyenne capitalisation, CareDx peut être plus volatile que des entreprises plus grandes et mieux établies dans le secteur des soins de santé, ce qui pourrait la rendre plus risquée pour certains investisseurs.

- Le marché du diagnostic moléculaire est très compétitif et CareDx doit faire face à une forte concurrence de la part d'autres sociétés offrant des solutions de diagnostic similaires.

- Le succès du portefeuille de produits de CareDx dépend fortement des approbations réglementaires, qui peuvent être imprévisibles et sujettes à des retards.

- L'accent mis par la société sur les diagnostics de transplantation pourrait également limiter son potentiel de croissance dans d'autres domaines de l'industrie des soins de santé.

Les revenus de la société ont augmenté à un taux annuel moyen de 100 % au cours des 5 dernières années. Encore une fois, comme il s'agit d'une société relativement innovante qui tente de révolutionner les soins de santé, ses coûts de recherche, de marketing, d'administration, etc. sont trop élevés à ce stade. La société ne génère donc pas de bénéfice net positif pour le moment. Mais il y a une énorme croissance. Car si je regarde le bénéfice brut, il a augmenté en moyenne d'environ 130% par an au cours des 5 dernières années. La marge brute moyenne sur les 5 dernières années a été d'environ 60%. Donc, si l'entreprise éliminait partiellement ses coûts, elle serait rentable.

En ce qui concerne le bilan, l'entreprise jouit d'une stabilité financière décente, puisqu'elle est en mesure de couvrir tous ses passifs avec ses seuls actifs courants. La valeur de l'actif net du passif s'élève ici, selon moi, à environ 9 USD par action. Donc, du point de vue de la dette, tout semble parfait.

Encore une fois, Cathie Wood n'est pas la seule à aimer ce titre. 4 autres analystes se sont penchés sur cette action récemment.

CareDx reste bien positionné en tant que leader sur un marché attractif, et plusieurs catalyseurs sont encore sur la table pour 2023, y compris la couverture d'AlloSure Lung, AlloMap Kidney et UroMap, un revirement vers l'EBITDA positif, et une éventuelle stabilisation du mix et des collectes (surtout après la collecte de revenus de 110% au 4T). Nous pensons que l'alignement de notre modèle 2023 sur la façon dont nous pensons que la société sera gérée est approprié et nous restons à l'aise avec notre évaluation.

Ces 4 analystes s'accordent sur un prix cible moyen de 31 $, ce qui implique une hausse du cours de l'action d'environ 100 %.

Conclusion

Comme vous pouvez le constater, ces 2 actions répondent exactement aux exigences de Cathie Wood. Ce sont des entreprises innovantes qui sont capables de révolutionner leur secteur. Cependant, à mon avis, dans le premier cas, il s'agit encore de musique d'un futur lointain, qu'il faudra attendre. Dans le second cas, l'entreprise semble intéressante. Elle ne génère peut-être pas de bénéfice net, mais elle génère un bénéfice brut en croissance relativement rapide, qu'elle peut ensuite utiliser pour financer de nouvelles recherches et tous les coûts nécessaires à la croissance de l'entreprise.

Pour moi personnellement, il s'agit d'une action très risquée et spéculative. Il y a encore beaucoup d'inconnues, et j'aimerais aussi voir un bénéfice net positif, ce qui dans ce dernier cas pourrait bientôt être le cas. Personnellement, je ne mettrai CareDx que sur ma liste de surveillance, et je continuerai à la suivre au fur et à mesure de l'évolution de la situation autour d'elle.

AVERTISSEMENT : Je ne suis pas un conseiller financier, et ce matériel ne sert pas de recommandation financière ou d'investissement. Le contenu de ce matériel est purement informatif.