Pioneer Natural Resources : dividende élevé, croissance solide et acquisitions bien ciblées

Bien que j'aie l'intention de laisser les minières de côté depuis un certain temps, quelqu'un sur Twitter m'a signalé une action à dividendes intéressante, à savoir Pioneer Natural Resources, que je vais examiner dans l'analyse d'aujourd'hui.

Pioneer Natural Resources Co $PXD est une société indépendante d'exploration et de production de pétrole et de gaz. Cependant, la société est également impliquée dans l'exploration d'hydrocarbures dans la région de Cline Shale.

La société exploite également des raffineries et des réseaux de distribution qui fournissent du pétrole et du gaz naturel à des clients du monde entier. En outre, Pioneer Natural Resources participe à des projets communautaires et soutient divers programmes et initiatives environnementaux.

- La société se concentre principalement sur des projets d'exploitation dans le bassin permien, les schistes d'Eagle Ford, les Rocheuses et le West Panhandle.

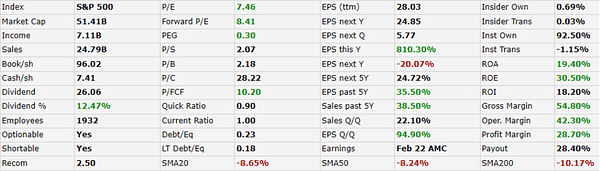

Fondée en août 1997 et ayant son siège social à Irving, au Texas, Pioneer Natural Resources a actuellement une capitalisation boursière d'un peu moins de 50 milliards de dollars.

Quels pourraient être les avantages concurrentiels ?

En premier lieu, je dirais qu'il s'agirait de ressources pétrolières et gazières de qualité : la société a accès à certains des champs pétroliers et gaziers les plus importants et les plus productifs des États-Unis, tels que le bassin Permian au Texas et le schiste Eagle Ford dans le sud du Texas. Ces champs sont bien explorés et présentent de fortes concentrations de pétrole et de gaz de haute qualité.

Je dirais également qu'il s'agit d'innovations technologiques : Pioneer Natural Resources se distingue par sa recherche et son développement de nouvelles technologies qui permettent une production de pétrole et de gaz plus efficace et durable. Cela inclut, par exemple, l'utilisation de techniques de forage horizontal qui permettent d'obtenir de plus grandes réserves de pétrole et de gaz à moindre coût.

Contrats à long terme : Pioneer Natural Resources cherche souvent à conclure des contrats à long terme avec ses clients, ce qui lui permet de s'assurer des revenus prévisibles et de réduire son exposition au risque sur le marché du pétrole et du gaz.

Un aperçu de la situation financière de la société

Revenus des dernières années 👇

- Les revenus de 2022 étaient de 23,502 milliards de dollars.

- Les revenus de 2021 étaient de 14,643 milliards de dollars.

- Les revenus de 2020 étaient de 6,685 milliards de dollars

- Les revenus de 2019 étaient de 9,325 milliards de dollars

- En moyenne sur les 5 dernières années, les revenus ont augmenté de moins de 50% par an.

Bénéfice net au cours des dernières années 👇

- Le bénéfice net en 2022 était de 7,122 milliards $.

- Le bénéfice net en 2021 était de 2,113 milliards USD

- Le bénéfice net pour 2020 était de -0,2 milliard USD

- Le bénéfice net pour 2019 était de 0,77 milliard USD

- Ici, nous parlons de tels 30% par an pour les 5 dernières années.

Actifs 👇

- Le total des actifs en 2022 était de 35,746 milliards de dollars, soit une baisse de 4,8 % par rapport à l'année précédente.

- L'actif total en 2021 était de 36,811 milliards de dollars, soit une augmentation de 91,43 % par rapport à 2020.

- L'actif total pour 2020 était de 19,229 milliards de dollars, soit une augmentation de 0,74 % par rapport à 2019.

- L'actif total pour 2019 était de 19,088 milliards de dollars, soit une augmentation de 6,62 % par rapport à 2018.

Passif 👇

- Le total des engagements pour le trimestre clos le 30 septembre 2022 était de 12,797 milliards de dollars, soit une diminution de 10,86 % par rapport à l'année précédente.

- Le total des engagements pour 2021 était de 13,974 milliards de dollars, soit une augmentation de 82,43 % par rapport à 2020.

- Le total des engagements pour 2020 était de 7,66 milliards de dollars, soit une augmentation de 10,18 % par rapport à 2019.

- Le passif total pour 2019 était de 6,952 milliards de dollars, soit une augmentation de 20,03 % par rapport à 2018.

Dette à long terme 👇

- La dette à long terme pour le trimestre clos le 30 septembre 2022 était de 4,228 milliards de dollars, soit une diminution de 36,75 % par rapport à l'année précédente.

- La dette à long terme pour 2021 était de 6,688 milliards de dollars, soit une augmentation de 111,65 % par rapport à 2020.

- La dette à long terme pour 2020 était de 3,16 milliards de dollars, soit une augmentation de 71,83 % par rapport à 2019.

- La dette à long terme pour 2019 était de 1,839 milliard de dollars, soit une diminution de 19,48 % par rapport à 2018.

Les années 2019-2020, et plus précisément les résultats de la société, ont subi l'impact de la réduction de la demande de pétrole combinée à la réalisation de l'acquisition de Parsley Energy, qui a représenté une charge financière importante. La société a dû emprunter une grande quantité d'argent pour cette acquisition, ce qui a conduit à une augmentation de sa dette.

- Btw en 2021, la société a également augmenté le nombre d'actions en circulation, en hausse de près de 50%.

Les valeurs P/E, P/S et P/B sont acceptables à mon avis, mais elles sont un peu plus élevées que la moyenne du secteur.

En revanche, le ratio Debt/Eq - Debt to Equity - est très bon ici, puisqu'il est de 0,23.

PXD attire beaucoup l'attention principalement en raison de son gros dividende, mais celui-ci est assez irrégulier. Bien que la société verse des dividendes (par intermittence) depuis 1997, il s'agit vraiment d'un parcours en montagnes russes (versements intermittents, fluctuations sous forme d'augmentations et de diminutions du dividende) 👇.

Quelles sont les perspectives, et pourquoi les analystes voient-ils du potentiel ici ?

En 2019, Pioneer Natural Resources a annoncé l'acquisition de son rival Parsley Energy pour 7,6 milliards de dollars, lui donnant ainsi accès à de nouvelles zones de production dans le bassin permien au Texas et au Nouveau-Mexique. Cette acquisition a permis à l'entreprise d'augmenter sa capacité de production et d'améliorer sa position sur le marché.

L'entreprise investit également dans la technologie et l'innovation, ce qui pourrait contribuer à une production plus élevée. En 2020, la société a annoncé un partenariat avec Quantum Energy Partners pour exploiter la technologie de l'hydrogène dans la production et l'extraction de pétrole et de gaz. Cette collaboration pourrait aider à réduire les coûts de production et à améliorer l'efficacité des ressources.

Une autre chose intéressante et plutôt significative, l'entreprise a bénéficié de manière significative de prix d'intrants très bas pour la ''production-extraction'' de pétrole en 2022. J'ai constaté qu'un baril leur coûtait en moyenne moins de 14 dollars, alors que le prix de vente est monté jusqu'à 94 dollars par baril.

Les analystes s'attendent à ce que la société enregistre une hausse de ses bénéfices d'une année sur l'autre grâce à l'augmentation de ses ventes. Mais pour les investisseurs, il sera probablement plus intéressant de voir ce que la société prévoit à partir de 2023, car elle nous fournira probablement d'autres perspectives.

Conclusion

Les attentes des analystes en matière de croissance sont trop optimistes à mon avis, mais il ne s'agit pas de négliger le potentiel en termes de croissance. Les actions de $PXD sont actuellement en baisse de -25% par rapport au pic de 2022, ce que certains trouvent être une opportunité d'investissement intéressante. Cependant, je ne peux pas expliquer pourquoi les attentes sont si élevées en ce moment. Personnellement, je ne suis pas à la recherche d'autres producteurs de pétrole pour le moment, donc cette pièce ne visitera certainement pas mon portefeuille de sitôt, mais j'ai au moins élargi mes horizons à un autre acteur intéressant et disséqué l'un des choix de dividendes mis en évidence parmi les investisseurs.

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.