Questi 2 titoli sono stati lanciati in IPO solo di recente, ma gli analisti ne consigliano l'acquisto

Le IPO (Initial public offering) sono un fenomeno in ritardo negli ultimi anni. In effetti, si assiste a un calo significativo: negli ultimi due anni non sono state molte le società che hanno effettuato un'IPO. Ma questo non significa che non si possano trovare opportunità interessanti.

Non è facile capire il mercato azionario di questi tempi. L'anno è iniziato all'insegna dell'ottimismo, ma dopo una discesa iniziata a febbraio, l'S&P 500 è quasi tornato al livello in cui si trovava all'inizio del 2023. Questi tempi confusi e incerti si sono riflessi sul mercato delle IPO.

LeIPO dipendono fortemente dalla prevedibilità del capitale disponibile; che sia economico o costoso, le aziende e gli investitori vogliono certezze. E quello a cui stiamo assistendo ora è un prolungamento del ritmo storicamente basso dell'attività di IPO dello scorso anno. Negli Stati Uniti, a febbraio ci sono state 16 IPO, per un totale di 2,1 miliardi di dollari. Si tratta solo di una piccola frazione delle norme storiche: l'anno scorso si sono registrate 40 IPO a febbraio e nel febbraio 2021 un totale di 138 IPO che hanno raccolto 47 miliardi di dollari.

Nonostante il rallentamento delle IPO, gli investitori possono ancora cercare opportunità di "Strong Buy" tra i nuovi titoli pubblici di quest'anno. Per questo motivo oggi diamo un'occhiata ai due candidati più caldi che piacciono agli analisti. Entrambi hanno un rating Strong Buy da parte degli analisti di Wall Street ed entrambi offrono agli investitori un potenziale di rialzo a due cifre. Diamo un'occhiata più da vicino.

NEXTracker $NXT

Il primo titolo che analizzeremo è NEXTracker, un possibile futuro leader nell'industria solare globale. La spinta politica a favore dell'energia verde e rinnovabile ha aperto nuovi orizzonti per le aziende in grado di soddisfare le esigenze del settore - e NEXTracker sta facendo proprio questo, fornendo sistemi di tracciamento solare intelligenti e il software per supportarli agli impianti fotovoltaici di tutto il mondo.

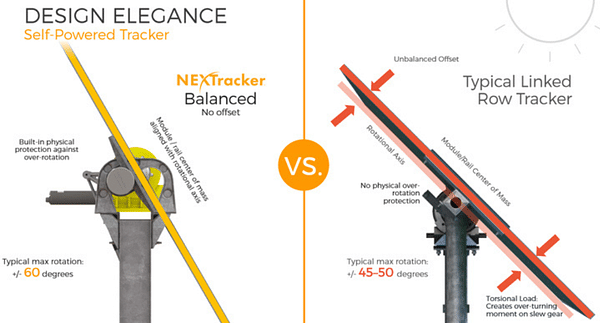

I prodotti di NEXTracker consentono agli impianti fotovoltaici di migliorare le proprie prestazioni grazie a una combinazione di sistemi di controllo avanzati e monitoraggio dei dati, e hanno reso l'azienda un leader globale nella nicchia del tracciamento dei pannelli solari. In totale, NEXTracker ha fornito inseguitori e prodotti software che supportano oltre 70 gigawatt di potenza.

I sistemisi sono dimostrati validi anche su terreni difficili o in condizioni meteorologiche estreme.

L'8 febbraio di quest'anno, NEXTracker ha annunciato la valutazione della sua IPO a 24 dollari per azione, con 26.600.000 azioni ordinarie di classe A lanciate. Si è trattato di un'offerta maggiorata, con un prezzo iniziale di 20-23 dollari. La società ha raccolto un ricavo lordo di 638 milioni di dollari, ben al di sopra dei 535 milioni di dollari che aveva inizialmente indicato come obiettivo. Il titolo ha debuttato sulla borsa NASDAQ il 9 febbraio.

Nel suo articolo su NEXTracker, l'analista di Barclays Christine Cho delinea un percorso chiaro per l'azienda e spiega perché offre forti opportunità agli investitori.

Scrive:

"Il caso del solare è più interessante che mai e questo trend di crescita a lungo termine dovrebbe continuare: NXT sarà probabilmente uno dei principali beneficiari della crescente domanda globale di energia rinnovabile guidata da 1) la decarbonizzazione, 2) l'aumento dell'elettrificazione e 3) il rapido calo dei costi, che porterà a un CAGR dell'8% nelle installazioni di fotovoltaico a livello mondiale tra il 2022 e il 2030. Prevediamo che NXT manterrà la sua quota di mercato dominante negli Stati Uniti e aumenterà la quota di mercato nel ROW, sottraendo quote ai sistemi a inclinazione fissa".

Cho fornisce alcuni numeri a sostegno di questi commenti, valutando il titolo Overweight (Buy) con un obiettivo di prezzo di 42 dollari.

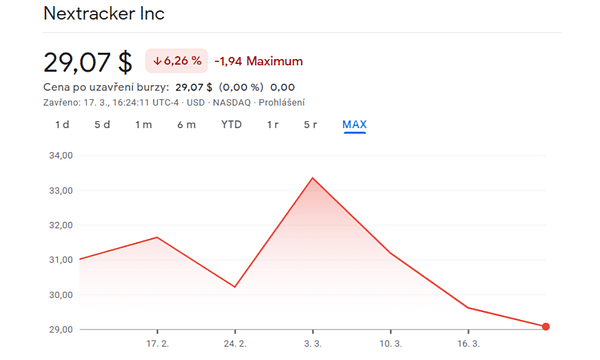

Il rating di consenso Strong Buy si basa su 12 recensioni recenti di analisti, che si dividono in 9 buy e 3 hold. Il titolo viene venduto a 29,07 dollari e ha un obiettivo di prezzo medio di 39,67 dollari.

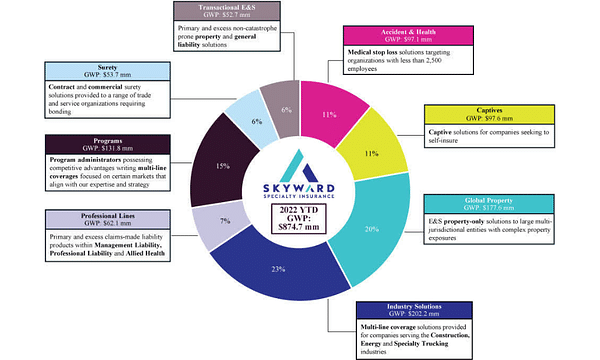

Gruppo assicurativo speciale Skyward $SKWD

Partendo dall'energia verde, ci concentreremo sul settore assicurativo, dove Skyward opera come fornitore di assicurazioni speciali nel segmento property and casualty. L'azienda offre le cosiddette polizze di responsabilità civile per i professionisti del settore medico, per le imprese industriali e per i dirigenti e i professionisti in un'ampia gamma di nicchie.

Skyward ha aperto la sua offerta pubblica iniziale all'inizio di gennaio, collocando direttamente sul mercato 4,75 milioni di azioni, altri 3,75 milioni di azioni attraverso gli azionisti esistenti e concedendo ai sottoscrittori opzioni su altri 1,275 milioni di azioni. Il prezzo iniziale era previsto tra i 14 e i 16 dollari per azione, mentre il titolo ha aperto le contrattazioni a un prezzo più alto, 18,90 dollari al pezzo. Nell'IPO, che si è chiusa il 18 gennaio, sono state vendute in totale 10,29 milioni di azioni, ben oltre i 9,775 milioni previsti. La società ha raccolto circa 134 milioni di dollari di proventi lordi dalla vendita, sia per l'azienda che per gli azionisti venditori.

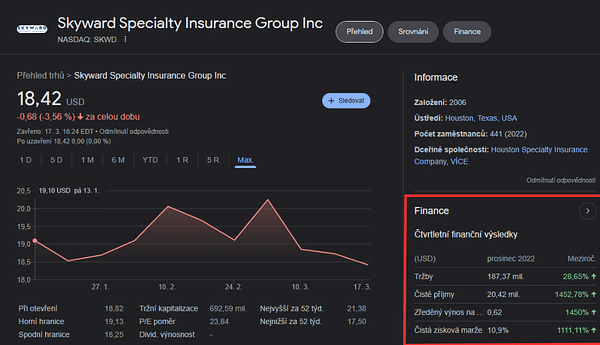

Dopo l'IPO, la società ha rilasciato alcuni dati finanziari che dovrebbero essere interessanti per gli investitori. Skyward aveva 879 milioni di dollari di premi lordi sottoscritti e altri 2 miliardi di dollari di attività al 30 settembre 2022. Nel 4Q22, i cui risultati sono stati resi noti a febbraio, la società ha registrato un utile netto di 20,4 milioni di dollari, rispetto agli appena 1,3 milioni del 4Q21. L'utile operativo rettificato della società per il trimestre è stato di 36 centesimi per azione, con un aumento del 56% rispetto all'anno precedente. I premi lordi emessi nel 4Q sono aumentati del 18% rispetto all'anno precedente.

L'analista Mark Hughes osserva che Skyward si trova su una traiettoria ascendente a lungo termine e ritiene di poter continuare questa tendenza in futuro.

Nelle sue parole:

"La società ha generato un'espansione del 35% dei premi lordi emessi per le attività continuative negli ultimi sette trimestri e dovrebbe sostenere una crescita a due cifre nei prossimi periodi, sfruttando le forti dinamiche del mercato e costruendo la propria impronta attraverso nuove assunzioni e l'espansione della distribuzione...". La società dispone di un'ampia gamma di risorse distributive che le forniscono molteplici opzioni per una crescita continua e la proteggono anche dalla volatilità di una singola area".

Alla luce di queste prospettive, Hughes valuta il titolo come Buy, con un obiettivo di prezzo di 26 dollari.

Tutte le sei recensioni recenti degli analisti di Wall Street su Skyward concordano sul fatto che questo nuovo titolo sia da comprare, rendendo il rating di consenso un Strong Buy. L'obiettivo di prezzo è in media di 24 dollari.

- Siete interessati a un'IPO?

- Che ne pensate di questi due titoli?

Si prega di notare che questa non è una consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.