Analisi di UBS: a che punto è la banca che sta per salvare Credit Suisse da un gigantesco problema?

È uscita la notizia più scottante del mercato azionario. UBS è in trattativa per rilevare il Credit Suisse, alle prese con enormi problemi. UBS può permettersi questa acquisizione e potrebbe essere una buona scelta per gli investitori?

UBS Group $UBS-1.1% è in trattative per rilevare una parte o la totalità di Credit Suisse $CS+1.0%, il che potrebbe comportare un sostegno governativo nell'ambito di uno sforzo urgente da parte delle autorità svizzere e mondiali per ripristinare la fiducia nel sistema bancario.

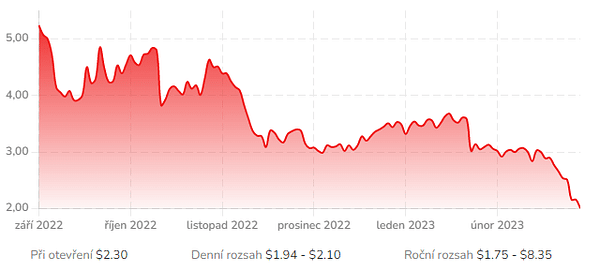

Questa settimana il Credit Suisse ha accettato un salvataggio di oltre 50 miliardi di dollari da parte della Banca Nazionale Svizzera dopo l'aggravarsi delle preoccupazioni sulle sue prospettive. La misura non è stata sufficiente a fermare il crollo delle azioni del Credit Suisse o ad arginare la perdita di depositi bancari, spingendo la banca centrale e il massimo regolatore finanziario svizzero a tenere colloqui con la più grande rivale del Credit Suisse, UBS.

Sulla situazione attuale del CS ho scritto qualche giorno fa qui: Analisi della situazione attuale del Credit Suisse: la banca impoverita subisce un altro duro colpo dopo il crollo di SVB. Riuscirà a reggere?

Secondo persone che hanno familiarità con la situazione, le banche hanno discusso una serie di scenari, tra cui uno che si concluderebbe con l'acquisizione di tutto o parte del Credit Suisse da parte di UBS.

UBS è stata a lungo considerata parte di qualsiasi soluzione sostenuta dal governo per Credit Suisse, il cui bilancio è circa la metà delle attività totali di UBS, pari a 1.100 miliardi di dollari. Un'eventuale acquisizione su larga scala porterebbe a UBS attività preziose per il Credit Suisse, come la gestione dei clienti in Asia e in Medio Oriente, ma potrebbe anche avere conseguenze meno desiderabili, come una divisione investimenti in difficoltà.

Entrambe le banche sono considerate di importanza sistemica in Svizzera e nel mondo, e la loro fusione potrebbe essere soggetta a ulteriori controlli. Le autorità svizzere dovrebbero raggiungere almeno un accordo di massima prima dell'apertura dei mercati di lunedì.

Naturalmente, non c'è ancora nulla di certo. È possibile che non si arrivi affatto a una transazione tra Credit Suisse e UBS. Si tratta delle due maggiori banche per patrimonio in Svizzera, al servizio dei risparmiatori e delle imprese locali e dei clienti facoltosi di tutto il mondo. Inoltre, UBS potrebbe non essere l'unico attore. Secondo quanto riportato da siti web stranieri, altre istituzioni finanziarie stanno esaminando la situazione per vedere se possono acquistare parti del Credit Suisse o sostenere offerte.

L'utilizzo di UBS per salvare il Credit Suisse segna un'inversione di tendenza rispetto a quasi 15 anni fa, quando la Svizzera salvò UBS dopo averla bloccata con miliardi di asset tossici nelle sue attività statunitensi. Il Credit Suisse rifiutò allora gli aiuti statali e uscì dalla crisi in condizioni migliori.

Ma ora veniamo all'essenziale. A che punto è la banca che potrebbe salvare il CS?

Una panoramica di base

UBS è una società bancaria e finanziaria internazionale con sede a Zurigo, in Svizzera. È una delle più grandi banche del mondo e offre un'ampia gamma di servizi di gestione patrimoniale, investment banking e asset management.

UBS è stata fondata nel 1862 come Union Bank of Switzerland e successivamente fusa con Bank of Switzerland. L'azienda ha filiali in oltre 50 Paesi e impiega più di 68.000 persone. UBS è nota per i suoi servizi di gestione patrimoniale, in particolare per i clienti con un patrimonio netto elevato e ultra elevato. La banca offre servizi di gestione degli investimenti, consulenza finanziaria e pianificazione fiscale. UBS fornisce anche servizi di investment banking e di gestione patrimoniale per gli investitori istituzionali. Negli ultimi anni, UBS si è concentrata sulla ristrutturazione e sul taglio dei costi per rimanere competitiva in un'epoca di crescente regolamentazione e pressione sulla redditività. L'azienda si sta inoltre concentrando sullo sviluppo di servizi digitali per servire meglio i propri clienti.

Nel 2020, UBS ha raggiunto un fatturato totale di 30,2 miliardi di franchi svizzeri e un utile netto di 6,6 miliardi di franchi svizzeri.

Dati attuali

UBS ha chiuso il quarto trimestre con un aumento del 23% dell'utile netto a 1,65 miliardi di dollari, battendo le stime degli analisti di 1,3 miliardi di dollari e portando l'utile per il 2022 a 7,63 miliardi di dollari dai 7,45 miliardi registrati nel 2021, rispetto alla media delle previsioni del consenso di Wall Street di 7,3 miliardi di dollari. Oltre all'aumento dei tassi di interesse, il gruppo ha beneficiato anche del deflusso di clienti dal concorrente Credit Suisse, che ha vissuto un 2022 molto complicato a causa di numerosi scandali... e della minaccia di bancarotta.

Nel corso del Q&A, il CEO di UBS Ralph Hamers ha dichiarato esplicitamente che "i clienti si sono rivolti a noi per avere consulenza e stabilità". Tuttavia, l'incertezza del mercato ha aumentato la pressione sulle divisioni di investment banking e asset management, i cui ricavi sono scesi rispettivamente del 24% e del 31%, nonostante la buona raccolta netta(60 miliardi di dollari nella gestione patrimoniale globale e 25 miliardi di dollari nell'asset management). Per compensare completamente questa tendenza negativa, lo slancio dei tassi d'interesse sta aiutando le attività di UBS con margine d'interesse netto. Nel quarto trimestre, i ricavi sono scesi da 8,70 miliardi di dollari nel 2021 a 8,02 miliardi di dollari nel 2022, mentre per l'intero anno i ricavi sono scesi da 35,39 miliardi di dollari nel 2021 a 34,56 miliardi di dollari nel 2022. Su base percentuale, i ricavi sono scesi a un tasso inferiore rispetto alle spese operative -2% contro -4%.

La banca ha confermato l'intenzione di riacquistare azioni per un valore di oltre 5 miliardi di dollari nel 2023, battendo le attese del consenso di 4,7 miliardi di dollari dopo aver riacquistato azioni per 5,6 miliardi di dollari nel 2022. Inoltre, UBS ha proposto un dividendo per azione di USD 0,55 per il 2022, in aumento del 10% rispetto al 2021 e in linea con il consenso e con le indicazioni già comunicate al mercato, e ha riaffermato il suo impegno per una politica di dividendi progressiva.

I risultati di UBS sono ampiamente positivi. Ma soprattutto, guardando al futuro, l'istituto di credito svizzero ha dichiarato che gli utili del 1° trimestre 2023 saranno "positivamente influenzati" dall'aumento dell'attività dei clienti e dei tassi di interesse. UBS ha un forte franchising in Cina e questo sarà un punto a favore. Gli analisti si aspettano un rendimento totale, compresi i dividendi e i riacquisti, del 9-10% per arrivare al 22,5%. Il CET1 ratio è del 14,2% (-20 bps su base trimestrale). Pertanto, sembra che UBS dovrebbe essere in buona forma. L'acquisto di CS sarà un grande passo, ma con l'aiuto del governo dovrebbe essere gestibile. Ne sapremo di più lunedì.

Disclaimer: questa non è in alcun modo una raccomandazione di investimento. L'investimento nei mercati finanziari è rischioso e ognuno dovrebbe investire in base alle proprie decisioni. Io sono solo un dilettante che condivide le proprie opinioni.