Análisis de American Tower: un modelo de negocio brillante y una gran gestión a un precio elevado

Aunque no es divertido que los mercados estén a la baja, es estupendo que podamos comprar algunos valores de calidad a precios fantásticos. Y puesto que comprar grandes valores a precios fantásticos es la base de cualquier estrategia de éxito, aprovechemos las oportunidades que se nos presentan. ¿Podría ser una de ellas American Tower Corporation $AMT-0.5%, por ejemplo?

Antecedentes

American Tower es una empresa estadounidense fundada en 1995 que se especializa en la propiedad y explotación de torres y torres inalámbricas en todo el mundo. La empresa proporciona infraestructuras a operadores de telefonía móvil, compañías de cable, proveedores de Internet y otras empresas de telecomunicaciones.

Es una empresa con una elevada capitalización bursátil e ingresos estables. La empresa tiene una sólida posición en el mercado gracias a su amplia cartera de transmisores y torres que proporcionan infraestructuras críticas para las empresas de telecomunicaciones. American Tower también tiene una fuerte presencia internacional y opera en muchos países de todo el mundo.

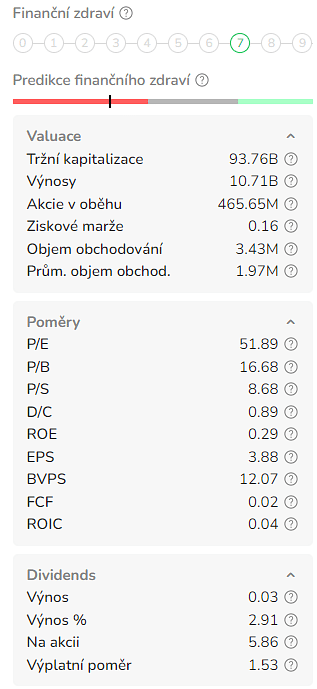

En marzo de 2023, American Tower tiene una capitalización bursátil de aproximadamente 93.720 millones de dólares y una rentabilidad por dividendo actual de aproximadamente el 3%. En 2021, la empresa registró unos ingresos totales de 9.400 millones de dólares y unos ingresos netos de 1.800 millones de dólares.

En 2021, American Tower completó la adquisición de Cignal TV, que fortaleció su posición de mercado en Asia y permitió a la compañía ampliar su cartera de transmisores y torres. La empresa también anunció planes para invertir en la ampliación de su infraestructura en EE.UU. y en el extranjero.

Esta empresa lo tiene todo. Ofrece una rentabilidad por dividendo del 3,0%, un crecimiento constante de los dividendos, un ratio de reparto AFFO (fondos ajustados procedentes de operaciones) del 66% (a futuro) y un modelo de negocio a prueba de balas que viene acompañado de crecimiento. Su actividad principal es el arrendamiento de espacio en emplazamientos de comunicaciones a diversos inquilinos, como proveedores de servicios inalámbricos, emisoras de radio y televisión y organismos gubernamentales.

La cartera de American Tower consiste principalmente en torres (Surprise) que posee y explota en régimen de arrendamiento a largo plazo. Los contratos de arrendamiento suelen tener una duración inicial de entre cinco y diez años, con múltiples opciones de renovación. Los aumentos anuales de los alquileres suelen fijarse en una media aproximada del 3% en Estados Unidos.

https://www.youtube.com/watch?v=AdVerrf1Lgc

Esto significa que si la inflación se acelera por encima del 3%, la actividad principal de la empresa se resiente un poco. Este es actualmente el caso y la razón por la que el precio de las acciones está cayendo. Pero hablaremos de ello más adelante. Además, posee una cartera de centros de datos interconectados y activos relacionados en EE.UU. que alquila a empresas, operadores de red, proveedores de nube y servicios de apoyo.

Por todo ello, los costes de la empresa son en gran medida fijos. Los costes incluyen el alquiler del terreno (en el que se ubican las torres), los impuestos de propiedad, el mantenimiento del emplazamiento, los seguros y la supervisión. Además, los gastos de capital son moderados. Por término medio, la empresa dedica un 2,4% a mantener los gastos de capital.

El Consejero Delegado citó tres razones principales para comprar las acciones:

- Demanda: La demanda de los servicios de American Tower está impulsada por la creciente necesidad de servicios inalámbricos de banda ancha, que es un fenómeno mundial. Los grandes proveedores de servicios inalámbricos están invirtiendo en sus redes para satisfacer esta demanda, lo que requiere más espacio en las propiedades de American Tower. Esta demanda continua crea una fuente constante de ingresos. Además, permite a la empresa aprovechar su apalancamiento operativo. El crecimiento de la demanda incluye la expansión de 4G en ciertas áreas, el avance de 5G en países y regiones más maduros, y la preparación para lo que podría ser el Internet de las Cosas, donde llevamos la conectividad al siguiente nivel. No solo se espera que estas tendencias aumenten rápidamente la demanda de datos, sino que también podemos esperar que requiera más hardware en las torres, no menos.

- Modelo de negocio: El modelo de torre está considerado uno de los mejores modelos de negocio del mundo. American Tower firma contratos a largo plazo con clientes que ocupan espacio en sus emplazamientos. La empresa tiene grandes ingresos de paso que fluyen de los ingresos al EBITDA. El modelo de torre representa una importante barrera de entrada para los competidores.

- Resultados: American Tower tiene un historial de sólidos resultados financieros. La empresa es líder en ESG, energía y combustibles, que es clave para la descarbonización a escala mundial. La empresa también ha realizado una gran adquisición relacionada con centros de datos en Estados Unidos, lo que crea oportunidades de creación de valor a medida que se desarrolla el borde y el 5G se hace omnipresente en todo el mundo.

Dividendos y balance

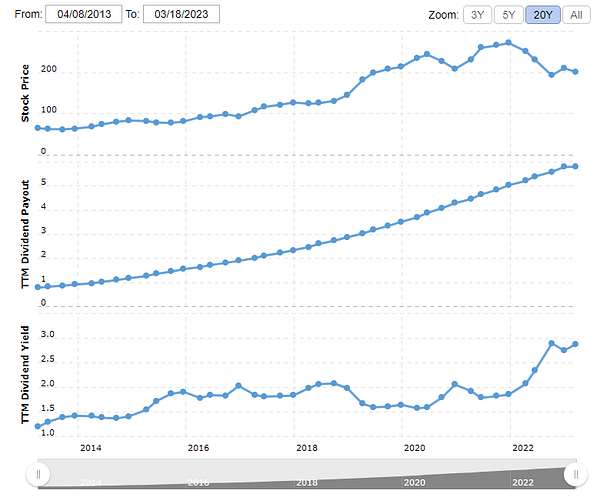

Teniendo en cuenta lo anterior, la empresa rinde alrededor del 3%. Sus dividendos han crecido durante diez años consecutivos, y la tasa media de crecimiento anual de los dividendos en los últimos tres años es del 15,7%. La empresa suele aumentar los dividendos varias veces al año. El aumento más reciente se anunció en diciembre de 2022, cuando la dirección aumentó un 6,1%. Sobre la base de todo el año, la compañía planea aumentar el dividendo en un 10%. Eso es mucho ya que estamos tratando con una acción con un rendimiento del 3,1%. Estos aumentos se acumulan con el tiempo.

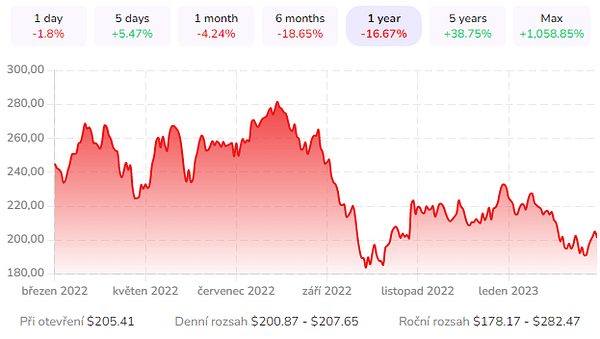

Las acciones de AMT han sufrido, pero menos que su índice de referencia. En los últimos tres años, AMT ha rendido un 55%. Supera al sector en unos 25 puntos. Eso incluye un descenso del 30% desde su máximo histórico debido al aumento de la inflación, la subida de los tipos y el empeoramiento de la confianza de los inversores. AMT tiene un modelo de negocio absolutamente brillante y a prueba de balas que se complementa con una gran gestión consciente de sus cualidades. Por desgracia, los inversores también son conscientes de ello y la empresa está valorada muy alto.

También hay que decir que AMT tiene un gran balance. El 78% de su deuda es fija, lo que la protege de una fuerte subida de los tipos de interés. Lo mismo ocurre con el vencimiento medio ponderado restante de la deuda, que es de 5,6 años. La empresa gana así un tiempo valioso. Además, la empresa ha reducido el apalancamiento de su balance.

En 2023 y 2024, la dirección se centrará en seguir reduciendo el ratio de apalancamiento neto hasta 3-5x EBITDA. Después de eso, el crecimiento de los dividendos podría acelerarse aún más si los nuevos negocios y los tipos de interés lo permiten.

Personalmente, me gusta la empresa. Lamentablemente, el precio es realmente alto a pesar de la recesión actual. Además, ya tengo algunos REIT más. De todas formas, seguiré atento a AMT.

Descargo de responsabilidad: Esto no es en modo alguno una recomendación de inversión. Invertir en los mercados financieros es arriesgado y cada uno debe invertir en función de sus propias decisiones. Yo sólo soy un aficionado que comparte sus opiniones.