Analisi di American Tower: modello aziendale brillante e grande management a un prezzo elevato

Se da un lato non è divertente che i mercati siano in ribasso, dall'altro è fantastico che si possano acquistare titoli di qualità a prezzi fantastici. E poiché l'acquisto di titoli di qualità a prezzi ottimi è alla base di qualsiasi strategia di successo, approfittiamo delle opportunità che ci si presentano. Una di queste potrebbe essere American Tower Corporation $AMT+0.3%, per esempio?

Il contesto

American Tower è una società americana fondata nel 1995 e specializzata nella proprietà e nella gestione di torri e ripetitori wireless in tutto il mondo. L'azienda fornisce infrastrutture agli operatori di telefonia mobile, alle società via cavo, ai provider internet e ad altre società di telecomunicazioni.

È un'azienda con un'elevata capitalizzazione di mercato e utili stabili. L'azienda detiene una forte posizione di mercato grazie al suo ampio portafoglio di trasmettitori e torri che forniscono infrastrutture critiche per le società di telecomunicazioni. American Tower ha anche una forte presenza internazionale e opera in molti Paesi del mondo.

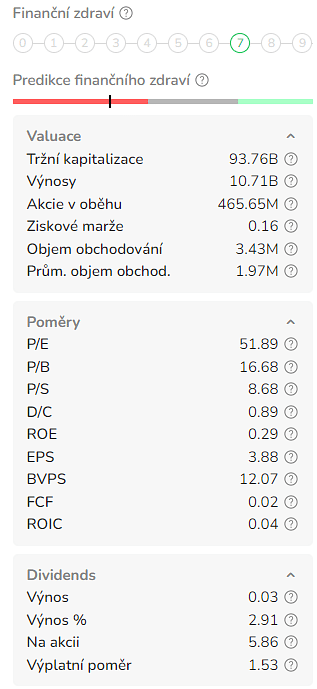

A marzo 2023, American Tower ha una capitalizzazione di mercato di circa 93,72 miliardi di dollari e un dividend yield attuale di circa il 3%. Nel 2021, la società ha registrato un fatturato totale di 9,4 miliardi di dollari e un utile netto di 1,8 miliardi di dollari.

Nel 2021, American Tower ha completato l'acquisizione di Cignal TV, che ha rafforzato la sua posizione di mercato in Asia e ha permesso alla società di espandere il suo portafoglio di trasmettitori e torri. L'azienda ha inoltre annunciato l'intenzione di investire nell'espansione delle proprie infrastrutture negli Stati Uniti e all'estero.

Questa società ha un po' tutto. Ha un rendimento da dividendo del 3,0%, una crescita costante dei dividendi, un rapporto di payout AFFO (fondi operativi rettificati) del 66% (forward) e un modello di business a prova di bomba che si accompagna alla crescita. Il core business dell'azienda è la locazione di spazi in siti di comunicazione a vari affittuari, tra cui fornitori di servizi wireless, stazioni radiotelevisive ed enti governativi.

Il portafoglio di American Tower è costituito principalmente da torri (Surprise) che possiede e gestisce con contratti di locazione a lungo termine. I termini dei contratti di locazione prevedono in genere una durata iniziale da cinque a dieci anni con diverse opzioni di rinnovo. Gli aumenti annuali dei canoni di locazione sono in genere fissati a una media del 3% circa negli Stati Uniti.

https://www.youtube.com/watch?v=AdVerrf1Lgc

Ciò significa che se l'inflazione accelera oltre il 3%, l'attività principale dell'azienda ne risente in qualche modo. Questo è il caso attuale e il motivo per cui il prezzo delle azioni è in calo. Ma di questo parleremo più avanti. Inoltre, l'azienda possiede un portafoglio di data center interconnessi e relativi asset negli Stati Uniti che affitta a imprese, operatori di rete, fornitori di cloud e servizi di supporto.

Per questo motivo, i costi dell'azienda sono in gran parte fissi. I costi comprendono l'affitto del terreno (su cui sono situate le torri), le tasse sulla proprietà, la manutenzione del sito, l'assicurazione e il monitoraggio. Inoltre, le spese in conto capitale sono contenute. In media, l'azienda spende il 2,4% per mantenere le spese in conto capitale.

Il CEO ha citato tre motivi principali per acquistare il titolo:

- Domanda: la domanda di servizi di American Tower è guidata dalla crescente necessità di wireless a banda larga, che è un fenomeno mondiale. I grandi fornitori di servizi wireless stanno investendo nelle loro reti per soddisfare questa domanda, che richiede più spazio nelle proprietà di American Tower. Questa domanda continua crea una fonte di reddito costante. Inoltre, consente alla società di sfruttare la propria leva operativa. La crescita della domanda comprende l'espansione del 4G in alcune aree, l'avanzamento del 5G nei Paesi e nelle regioni più mature e la preparazione a quello che potrebbe essere l'Internet delle cose, dove la connettività viene portata al livello successivo. Non solo si prevede che queste tendenze aumenteranno rapidamente la domanda di dati, ma ci si può anche aspettare che questo richieda più hardware sulle torri, non meno.

- Modello di business: Il modello a torre è considerato uno dei migliori modelli di business al mondo. American Tower stipula contratti a lungo termine con i clienti che occupano lo spazio nei suoi siti. L'azienda ha grandi entrate passanti che passano dai ricavi all'EBITDA. Il modello a torre rappresenta una barriera significativa all'ingresso per i concorrenti.

- Performance: American Tower vanta una storia di solide performance finanziarie. L'azienda è leader nei settori ESG, energia e combustibili, che sono fondamentali per la decarbonizzazione a livello globale. L'azienda ha inoltre effettuato un'importante acquisizione che riguarda i centri dati negli Stati Uniti, creando opportunità di creazione di valore con lo sviluppo dell'edge e con la diffusione del 5G in tutto il mondo.

Dividendi e bilancio

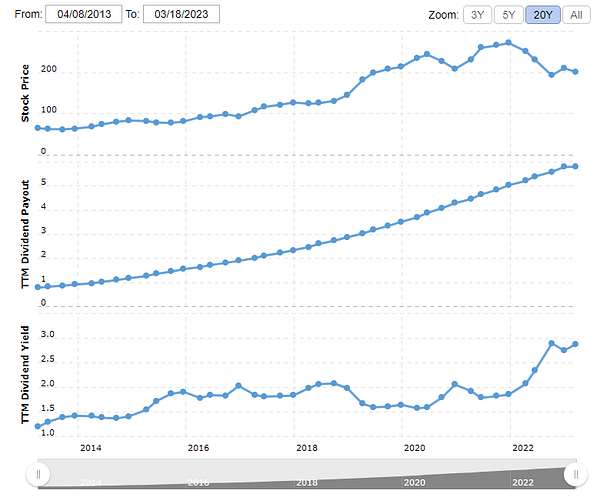

Considerando quanto sopra, l'azienda rende circa il 3%. I suoi dividendi sono cresciuti per dieci anni consecutivi e il tasso di crescita medio annuo dei dividendi negli ultimi tre anni è del 15,7%. L'azienda solitamente aumenta i dividendi più volte all'anno. L'ultimo aumento è stato annunciato nel dicembre 2022, quando la gestione è aumentata del 6,1%. Su base annuale, la società prevede di aumentare il dividendo del 10%. Si tratta di una cifra considerevole, visto che si tratta di un titolo con un rendimento del 3,1%. Questi aumenti si sommano nel tempo.

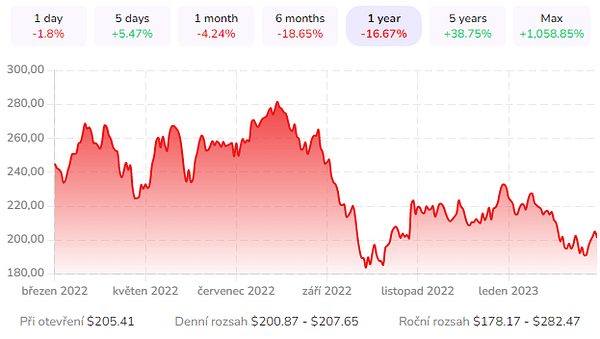

Il titolo AMT ha sofferto, ma meno del suo benchmark. Negli ultimi tre anni, AMT ha reso il 55%. Ha sovraperformato il settore di circa 25 punti. Questo include un calo del 30% dai massimi storici, dovuto all'aumento dell'inflazione, all'incremento dei tassi e al peggioramento del sentiment degli investitori. AMT ha un modello di business assolutamente brillante e a prova di bomba, completato da un ottimo management consapevole delle sue qualità. Purtroppo anche gli investitori ne sono consapevoli e la società è valutata molto bene.

Va anche detto che AMT ha un ottimo bilancio: il 78% del suo debito è fisso, il che la protegge da un forte aumento dei tassi di interesse. Lo stesso vale per la scadenza media ponderata del debito residuo, che è di 5,6 anni. L'azienda sta quindi guadagnando tempo prezioso. Inoltre, l'azienda ha ridotto la leva finanziaria del suo bilancio.

Nel 2023 e 2024, il management si concentrerà sull'ulteriore riduzione del rapporto di leva finanziaria netta a 3-5x EBITDA. Dopodiché, la crescita dei dividendi potrebbe accelerare ulteriormente se le nuove attività e i tassi di interesse lo consentiranno.

Personalmente, l'azienda mi piace. Purtroppo il prezzo è molto alto nonostante l'attuale crisi. Ho già qualche altro REIT in più. Comunque, terrò d'occhio AMT.

Disclaimer: questa non è in alcun modo una raccomandazione di investimento. L'investimento nei mercati finanziari è rischioso e ognuno dovrebbe investire in base alle proprie decisioni. Io sono solo un dilettante che condivide le proprie opinioni.