Az American Tower elemzése: Briliáns üzleti modell és nagyszerű menedzsment magas áron

Bár nem örömteli, hogy a piacok esnek, nagyszerű, hogy fantasztikus árakon vásárolhatunk néhány minőségi részvényt. És mivel a nagyszerű részvények nagyszerű áron történő vásárlása minden sikeres stratégia alapja, használjuk ki a kínálkozó lehetőségeket. Lehet az egyik ilyen például az American Tower Corporation $AMT-0.5%?

Háttér:

Az American Tower egy 1995-ben alapított amerikai vállalat, amely vezeték nélküli tornyok és tornyok tulajdonlására és üzemeltetésére szakosodott világszerte. A vállalat infrastruktúrát biztosít mobilszolgáltatók, kábeltársaságok, internetszolgáltatók és más távközlési cégek számára.

Magas piaci kapitalizációval és stabil jövedelemmel rendelkező vállalatról van szó. A vállalat erős piaci pozícióval rendelkezik az adók és tornyok kiterjedt portfóliójának köszönhetően, amelyek kritikus infrastruktúrát biztosítanak a távközlési vállalatok számára. Az American Tower emellett erős nemzetközi jelenléttel rendelkezik, és a világ számos országában tevékenykedik.

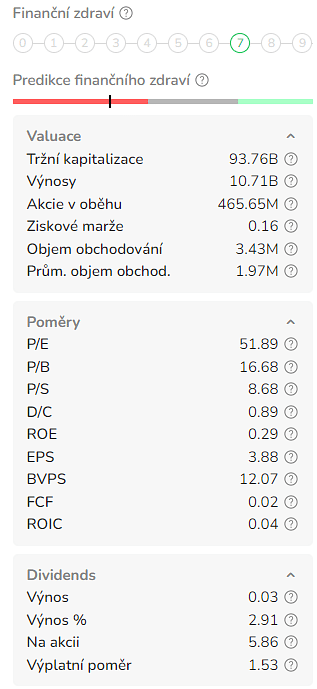

2023 márciusában az American Tower piaci kapitalizációja körülbelül 93,72 milliárd dollár, jelenlegi osztalékhozama pedig körülbelül 3%. 2021-ben a vállalat 9,4 milliárd dolláros összbevételt és 1,8 milliárd dolláros nettó nyereséget jelentett.

2021-ben az American Tower befejezte a Cignal TV felvásárlását, amely megerősítette piaci pozícióját Ázsiában, és lehetővé tette a vállalat számára, hogy bővítse adókból és tornyokból álló portfólióját. A vállalat emellett bejelentette, hogy tervezi az amerikai és külföldi infrastruktúrájának bővítésébe történő beruházásokat.

Ennek a vállalatnak úgyszólván mindene megvan. Jön egy 3,0%-os osztalékhozam, következetes osztaléknövekedés, 66%-os (forward) AFFO (adjusted funds from operations) kifizetési arány, és egy golyóálló üzleti modell, amely növekedéssel jár. Alaptevékenységük a kommunikációs telephelyeken lévő területek bérbeadása különböző bérlőknek, köztük vezeték nélküli szolgáltatóknak, rádió- és televízióállomásoknak és kormányzati ügynökségeknek.

Az American Tower portfóliója elsősorban tornyokból (Surprise) áll, amelyek tulajdonosa és hosszú távú bérleti szerződések keretében üzemelteti őket. A bérleti szerződések feltételei jellemzően öt-tíz éves kezdeti futamidőre szólnak, többszörös megújítási opcióval. Az éves bérleti díjnövekedést jellemzően átlagosan körülbelül 3%-ban határozzák meg az Egyesült Államokban.

https://www.youtube.com/watch?v=AdVerrf1Lgc

Ez azt jelenti, hogy ha az infláció 3% fölé gyorsul, a vállalat alaptevékenysége némileg szenved. Jelenleg ez a helyzet, és ez az oka annak, hogy a részvények árfolyama csökken. De erről majd később. Emellett a vállalatnak van egy összekapcsolt adatközpontokból és kapcsolódó eszközökből álló portfóliója az Egyesült Államokban, amelyeket vállalatoknak, hálózatüzemeltetőknek, felhőszolgáltatóknak és támogató szolgáltatásoknak ad bérbe.

Ennek köszönhetően a vállalat költségei nagyrészt fixek. A költségek közé tartozik a földterület bérleti díja (amelyen a tornyok állnak), az ingatlanadó, a telephely karbantartása, a biztosítás és a felügyelet. Emellett a tőkekiadások visszafogottak. A vállalat átlagosan 2,4%-ot költ a tőkekiadások fenntartására.

A vezérigazgató három fő okot említett a részvényvásárlásra:

- Kereslet: Az American Tower szolgáltatásai iránti keresletet a szélessávú vezeték nélküli hálózatok iránti növekvő igény hajtja, ami világszerte tapasztalható jelenség. A nagy vezeték nélküli szolgáltatók ennek a keresletnek a kielégítése érdekében beruháznak a hálózataikba, ami több helyet igényel az American Tower ingatlanjain. Ez a folyamatos kereslet állandó bevételi forrást teremt. Emellett lehetővé teszi a vállalat számára, hogy kihasználja működési tőkeáttételét. A kereslet növekedése magában foglalja a 4G kiterjesztését bizonyos területeken, az 5G előretörését az érettebb országokban és régiókban, valamint a felkészülést arra, hogy hogyan nézhet ki a dolgok internete, ahol a következő szintre emeljük az összeköttetést. Ezek a trendek várhatóan nem csak az adatigényt fogják gyorsan növelni, hanem arra is számíthatunk, hogy ez nem kevesebb, hanem több hardvert igényel majd a tornyokban.

- Üzleti modell: A toronymodellt a világ egyik legjobb üzleti modelljének tartják. Az American Tower hosszú távú szerződéseket köt azokkal az ügyfelekkel, akik helyet foglalnak a telephelyein. A vállalatnak nagy átmenő bevételei vannak, amelyek az árbevételből átfolynak az EBITDA-ba. A toronymodell jelentős belépési akadályt jelent a versenytársak számára.

- Teljesítmény: Az American Tower a múltban erős pénzügyi teljesítményt nyújtott. A vállalat vezető szerepet tölt be az ESG, az energia és az üzemanyagok terén, ami kulcsfontosságú a globális szén-dioxid-mentesítés szempontjából. A vállalat emellett egy nagyszabású felvásárlást hajtott végre, amely az Egyesült Államokban található adatközpontokkal foglalkozik, ami lehetőséget teremt az értékteremtésre, ahogy az élek fejlődnek, és ahogy az 5G világszerte mindenütt elterjedté válik.

.

Osztalékok és mérleg

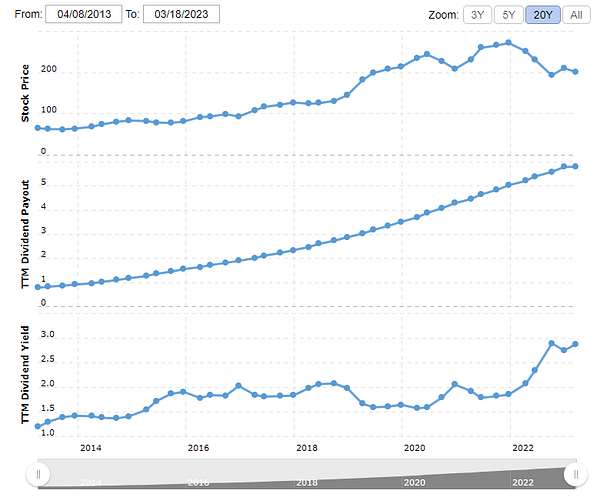

A fentieket figyelembe véve a vállalat hozama körülbelül 3%. Osztalékai tíz egymást követő évben nőttek, és az elmúlt három évben az átlagos éves osztaléknövekedés mértéke 15,7% volt. A vállalat jellemzően évente többször emel osztalékot. A legutóbbi emelést 2022 decemberében jelentették be, amikor a menedzsment 6,1%-kal növelte. Egész éves szinten a vállalat 10%-os osztalékemelést tervez. Ez sok, hiszen egy 3,1%-os hozamú részvényről van szó. Ezek az emelések idővel összeadódnak.

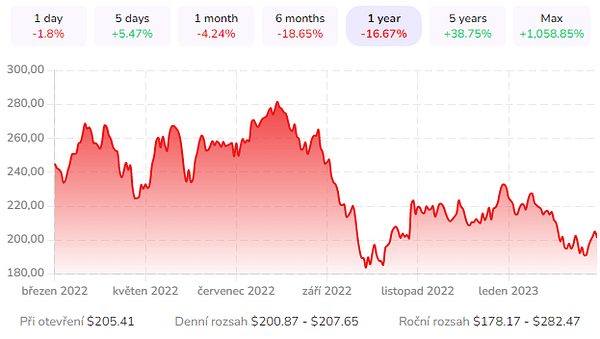

Az AMT részvények szenvedtek, de kevésbé, mint a benchmarkjuk. Az elmúlt három évben az AMT 55%-os hozamot ért el. A szektorhoz képest körülbelül 25 ponttal teljesít jobban. Ez magában foglalja a 30%-os visszaesést a történelmi csúcshoz képest az emelkedő infláció, a magasabb kamatlábak és a rosszabb befektetői hangulat miatt. Az AMT-nek abszolút briliáns és golyóálló üzleti modellje van, amelyet nagyszerű menedzsment egészít ki, amely tisztában van a tulajdonságaival. Sajnos a befektetők is tisztában vannak ezzel, és a vállalatot nagyon magasan értékelik.

Azt is el kell mondani, hogy az AMT-nek nagyszerű mérlege van. 78%-os adósságállománya fix, ami megvédi a kamatlábak erőteljes emelkedésétől. Ugyanez vonatkozik a súlyozott átlagos hátralévő adósságlejáratra is, ami 5,6 év. A vállalat így értékes időt nyer. Ezenkívül a vállalat csökkentette mérlegének tőkeáttételét.

A vezetés 2023-ban és 2024-ben a nettó tőkeáttételi mutató további csökkentésére összpontosít, 3-5x EBITDA-ra. Ezt követően az osztaléknövekedés tovább gyorsulhat, ha az új üzlet és a kamatlábak lehetővé teszik.

Személy szerint kedvelem a vállalatot. Sajnos az árfolyam a jelenlegi visszaesés ellenére nagyon magas. Már van néhány további REIT-em ezen felül. Mindenesetre az AMT-t azért szemmel fogom tartani.

Jogi nyilatkozat: Ez semmiképpen sem befektetési ajánlás. Ez pusztán az én összefoglalóm és elemzésem az internetről és más forrásokból származó adatok alapján. A pénzügyi piacokon való befektetés kockázatos, és mindenkinek a saját döntései alapján kell befektetnie. Én csak egy amatőr vagyok, aki megosztja a véleményét.