American Tower'ın Analizi: Mükemmel bir iş modeli ve yüksek fiyata harika bir yönetim

Piyasaların düşüşte olması eğlenceli olmasa da, bazı kaliteli hisse senetlerini harika fiyatlarla satın alabilmemiz harika. Harika hisse senetlerini harika fiyatlarla satın almak her başarılı stratejinin temeli olduğundan, elimize geçen fırsatlardan yararlanalım. Örneğin bunlardan biri American Tower Corporation $AMT+0.2% olabilir mi?

Arka plan

American Tower, 1995 yılında kurulan ve dünya çapında kablosuz kule ve kulelere sahip olma ve işletme konusunda uzmanlaşmış bir Amerikan şirketidir. Şirket, mobil operatörler, kablo şirketleri, internet sağlayıcıları ve diğer telekomünikasyon şirketleri için altyapı sağlamaktadır.

Yüksek piyasa değeri ve istikrarlı kazançları olan bir şirkettir. Şirket, telekomünikasyon şirketleri için kritik altyapı sağlayan geniş verici ve kule portföyü nedeniyle güçlü bir pazar konumuna sahiptir. American Tower ayrıca güçlü bir uluslararası varlığa sahiptir ve dünya çapında birçok ülkede faaliyet göstermektedir.

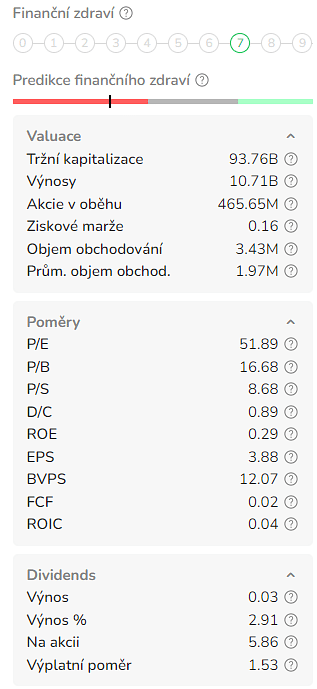

American Tower, Mart 2023 itibarıyla yaklaşık 93,72 milyar dolar piyasa değerine ve yaklaşık %3 cari temettü verimine sahiptir. 2021 yılında şirket, toplam 9,4 milyar dolar gelir ve 1,8 milyar dolar net gelir bildirdi.

2021 yılında American Tower, Asya'daki pazar konumunu güçlendiren ve şirketin verici ve kule portföyünü genişletmesine olanak tanıyan Cignal TV'nin satın alımını tamamladı. Şirket ayrıca ABD'deki ve yurtdışındaki altyapısını genişletmek için yatırım yapmayı planladığını duyurdu.

Bu şirkette her şey var. 3,0 temettü verimi, istikrarlı temettü büyümesi, %66 (ileriye dönük) AFFO (faaliyetlerden düzeltilmiş fonlar) ödeme oranı ve büyüme ile birlikte gelen kurşun geçirmez bir iş modeli ile birlikte geliyor. Şirketin ana faaliyet alanı, kablosuz hizmet sağlayıcıları, radyo ve televizyon istasyonları ve devlet kurumları da dahil olmak üzere çeşitli kiracılara iletişim sahalarında yer kiralamaktır.

American Tower'ın portföyü, öncelikle uzun vadeli kir alamalar altında sahip olduğu ve işlettiği kulelerden (Sürpriz) oluşmaktadır. Kira sözleşmelerinin koşulları tipik olarak beş ila on yıllık bir başlangıç dönemini ve birden fazla yenileme seçeneğini içerir. Yıllık kira artışları tipik olarak Amerika Birleşik Devletleri'nde ortalama yaklaşık %3 olarak belirlenmektedir.

https://www.youtube.com/watch?v=AdVerrf1Lgc

Bu da enflasyonun %3'ün üzerine çıkması halinde şirketin ana faaliyet alanının bir miktar zarar göreceği anlamına geliyor. Şu anda durum böyle ve hisse senedi fiyatının düşmesinin nedeni de bu. Ancak bu konuya daha sonra değineceğiz. Buna ek olarak, ABD'de işletmelere, ağ operatörlerine, bulut sağlayıcılarına ve destek hizmetlerine kiraladığı birbirine bağlı veri merkezleri ve ilgili varlıklardan oluşan bir portföye sahip.

Bu durum göz önüne alındığında, şirketin maliyetleri büyük ölçüde sabittir. Maliyetler arasında (kulelerin bulunduğu) arazi için kira, emlak vergileri, saha bakımı, sigorta ve izleme yer alıyor. Ayrıca, sermaye harcamaları da düşük seviyededir. Şirket sermaye harcamalarını sürdürmek için ortalama %2,4 oranında harcama yapıyor.

CEO, hisse senedini satın almak için üç ana neden gösterdi:

- Talep: American Tower'ın hizmetlerine yönelik talep, dünya çapında bir fenomen olan geniş bant kablosuz ağa yönelik artan ihtiyaçtan kaynaklanıyor. Büyük kablosuz hizmet sağlayıcıları bu talebi karşılamak için ağlarına yatırım yapıyor ve bu da American Tower'ın mülklerinde daha fazla alan gerektiriyor. Süregelen bu talep istikrarlı bir gelir kaynağı yaratıyor. Buna ek olarak, şirketin işletme kaldıracından yararlanmasına olanak tanıyor. Talepteki büyüme, belirli alanlarda 4G'nin yaygınlaşmasını, daha olgun ülke ve bölgelerde 5G'nin ilerlemesini ve bağlantıyı bir sonraki seviyeye taşıdığımız Nesnelerin İnterneti'nin nasıl görünebileceğine yönelik hazırlıkları içeriyor. Bu trendlerin veri talebini hızla artırması beklenmekle kalmıyor, aynı zamanda kulelerde daha az değil daha fazla donanım gerektirmesini de bekleyebiliriz.

- İş Modeli: Kule modeli dünyadaki en iyi iş modellerinden biri olarak kabul edilir. American Tower, sahalarında yer işgal eden müşterilerle uzun vadeli sözleşmeler yapar. Şirket, gelirden FAVÖK'e akan büyük geçiş gelirlerine sahiptir. Kule modeli rakipler için önemli bir giriş engeli oluşturmaktadır.

- Performans: American Tower güçlü bir finansal performans geçmişine sahiptir. Şirket, küresel olarak karbonsuzlaştırmanın anahtarı olan ESG, enerji ve yakıtlarda lider konumdadır. Şirket ayrıca Amerika Birleşik Devletleri'ndeki veri merkezleriyle ilgili büyük bir satın alma gerçekleştirerek, sınır geliştikçe ve 5G dünya çapında yaygınlaştıkça değer yaratma fırsatları yaratmıştır.

Temettüler ve Bilanço

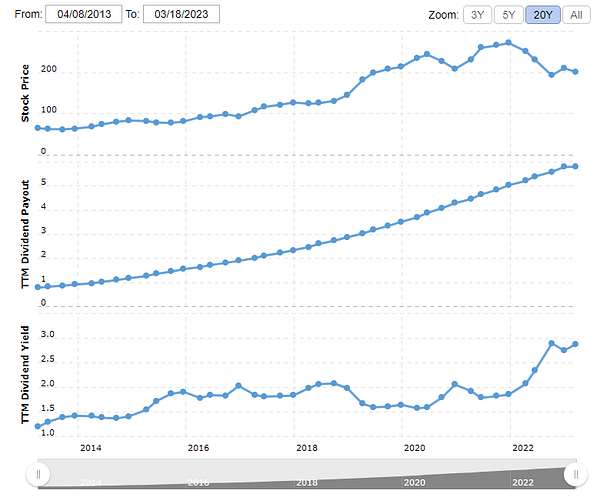

Yukarıdakiler dikkate alındığında, şirket yaklaşık %3 getiri sağlamaktadır.Temettüleri on yıl üst üste artmıştır ve son üç yıldaki ortalama yıllık temettü büyüme oranı %15,7'dir. Şirket genellikle yılda birkaç kez temettü artırmaktadır. En son artış, yönetimin %6,1 oranında artış yaptığı Aralık 2022'de duyuruldu. Tüm yıl bazında, şirket temettüyü %10 oranında artırmayı planlıyor. Bu, %3,1 getirisi olan bir hisse senediyle uğraştığımız için çok fazla. Bu artışlar zaman içinde toplanıyor.

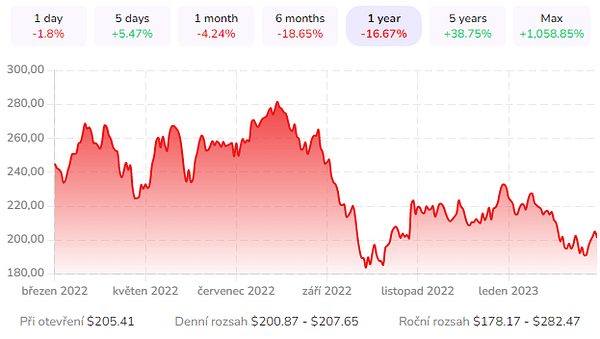

AMT hisseleri zarar görmüştür, ancak kıyaslama ölçütünden daha az zarar görmüştür. Son üç yılda AMT %55 getiri sağlamıştır. Sektörden yaklaşık 25 puan daha iyi performans gösterdi. Bu, yükselen enflasyon, daha yüksek oranlar ve daha kötü yatırımcı duyarlılığı nedeniyle tüm zamanların en yüksek seviyesinden %30'luk bir düşüşü içeriyor. AMT, niteliklerinin farkında olan harika bir yönetim tarafından tamamlanan kesinlikle parlak ve kurşun geçirmez bir iş modeline sahiptir. Ne yazık ki yatırımcılar da bunun farkında ve şirkete gerçekten yüksek değer biçiliyor.

AMT'nin harika bir bilançoya sahip olduğu da söylenmelidir. Borcunun %78'i sabittir, bu da onu faiz oranlarındaki keskin bir artıştan korur. Aynı şey, 5,6 yıl olan ağırlıklı ortalama kalan borç vadesi için de geçerli. Şirket böylece değerli bir zaman kazanıyor. Ayrıca şirket bilançosunun kaldıraç oranını da düşürmüştür.

Yönetim, 2023 ve 2024 yıllarında net kaldıraç oranını 3-5x FAVÖK'e düşürmeye odaklanacak. Bundan sonra, yeni işler ve faiz oranları izin verirse temettü büyümesi daha da hızlanabilir.

Şahsen ben bu şirketi beğeniyorum. Ne yazık ki mevcut gerilemeye rağmen fiyatı gerçekten yüksek. Bunun üzerine zaten birkaç GYO'm daha var. Her neyse, yine de AMT'ye göz kulak olacağım.

Sorumluluk Reddi: Bu hiçbir şekilde bir yatırım tavsiyesi değildir. Bu tamamen benim internet ve diğer kaynaklardan elde ettiğim verilere dayanan özet ve analizimdir. Finansal piyasalara yatırım yapmak risklidir ve herkes kendi kararlarına göre yatırım yapmalıdır. Ben sadece görüşlerimi paylaşan bir amatörüm.