Analiza PHB ETF: soczysty zysk i wysokie ryzyko. Czy to się opłaca?

Obligacje wysokodochodowe to ulubiona zdobycz wielu inwestorów. Nie zawsze jednak jest to dla nich dobry czas. Czy tak jest w tym przypadku? Temu właśnie przyjrzymy się w dzisiejszej analizie.

Jeśli szukasz możliwości inwestowania w obligacje o wysokiej rentowności, ETFy takie jak ten mogą być dla Ciebie atrakcyjną opcją. W dzisiejszym artykule przyglądamy się funduszowi Invesco Fundamental High Yield Corporate Bond Portfolio ETF $PHB+0.1%, który skupia się na obligacjach emitowanych przez firmy o niższym ratingu. Analizujemy jego stopy zwrotu, koszty zarządzania oraz ryzyko związane z inwestowaniem w ten fundusz

Podstawowe wprowadzenie.

PHB ETF(Invesco Fundamental High Yield Corporate Bond ETF) to exchange-traded fund, który koncentruje się na inwestowaniu w obligacje high-yield emitowane przez przedsiębiorstwa. Ten ETF jest zarządzany przez Invesco i jest przeznaczony do zapewnienia inwestycji high yield i dywersyfikacji portfela obligacji.

Z analizy PHB ETF wynika, że jest to fundusz wysokodochodowy, ale niesie on ze sobą również większe ryzyko niż inne fundusze obligacji. Fundusz koncentruje się na obligacjach emitowanych przez spółki o niższym ratingu, co zwiększa ryzyko. Fundusz zapewnia jednak inwestorom wyższe stopy zwrotu niż inne fundusze obligacji, co może być atrakcyjne dla inwestorów poszukujących wyższej rentowności.

W marcu 2023 r. całkowita wartość zarządzanego PHB ETF wynosi ok. 2,5 mld USD, a średnia roczna stopa zwrotu w ciągu ostatnich pięciu lat wynosiła ok. 5,5%. Fundusz ten charakteryzuje się również niskimi kosztami zarządzania, co czyni go stosunkowo przystępną możliwością inwestycyjną.

Należy zauważyć, że inwestycja w PHB ETF może wiązać się z większym ryzykiem niż w przypadku innych funduszy obligacji i że należy dokładnie ocenić swoje cele i strategię inwestycyjną, aby określić przydatność tego funduszu dla swojego portfela.

PHB koncentruje się przede wszystkim na wysokodochodowych obligacjach korporacyjnych. Fundusz osiągnął pozytywne zwroty w długim okresie dzięki wyższym rentownościom. Jednakże ryzyko kredytowe jest wysokie, zwłaszcza w przypadku recesji gospodarczej, ze względu na portfel składający się głównie z obligacji korporacyjnych o ratingu innym niż inwestycyjny. Obecnie większość analityków zgadza się, że biorąc pod uwagę niepewność makroekonomiczną, ryzyko pogorszenia sytuacji wydaje się przeważać nad potencjałem wzrostu.

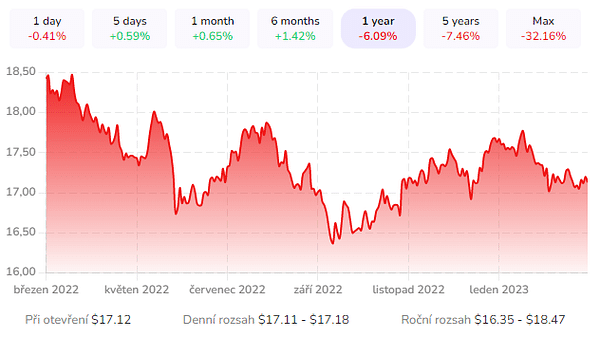

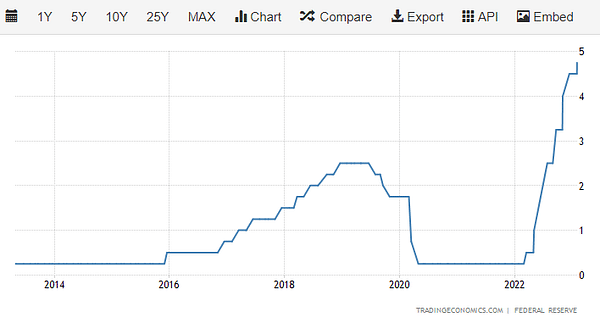

Rynek obligacji miał fatalny rok w 2022 roku. Obligacje skarbowe i korporacyjne zebrały cięgi, ponieważ Rezerwa Federalna agresywnie podnosiła stopy, aby walczyć z inflacją. Miało to negatywny wpływ również na PHB. Jak widać na powyższym wykresie, fundusz spadł o ponad 12% od osiągnięcia swojego cyklicznego szczytu w drugiej połowie 2021 r. Nawet po uwzględnieniu odsetek zarobionych na obligacjach, całkowita stopa zwrotu nadal była ujemna 7,95%. Ważną kwestią jest to, że PHB ma średni okres zapadalności wynoszący 4,84 roku. Jak wiadomo, im dłuższe duration obligacji, tym jej cena jest bardziej wrażliwa na zmiany stóp.

Biorąc pod uwagę, że portfel PHB ma średni rok do zapadalności 4,84 roku, jego wrażliwość na zmiany stóp jest umiarkowana. To wyjaśnia, dlaczego na drugą połowę 2021 r. jest on wciąż na minusie o 12,89%. Pomimo tego spadku, fundusz nadal dostarczał dodatnie całkowite zwroty w ciągu ostatnich 10 lat.

Inwestorzy nie powinni jednak lekceważyć ryzyka bessy PHB

Chociaż PHB ma znacznie wyższą rentowność niż inne fundusze obligacji rządowych, średnia jakość kredytowa jego portfela jest gorsza niż w przypadku funduszy rządowych. Tylko 17% obligacji w portfelu PHB to obligacje o ratingu BBB. Obligacje o ratingu BBB to najniższy stopień inwestycyjny. Pozostała część portfela PHB składa się z obligacji o ratingu nieinwestycyjnym, przy czym obligacje o ratingu BB i B stanowią około 67% i 15% całego portfela.

Ratingi

Rating BBB jest klasą ratingową obligacji i innych instrumentów finansowych stosowaną przez agencje ratingowe takie jak Standard & Poor's, Moody's i Fitch Ratings. Ta klasa ratingowa oznacza obligacje o ratingu inwestycyjnym, ale o niższej jakości niż AAA i AA.

Rating BBB oznacza, że obligacja jest średniej jakości i nadal jest uważana za stosunkowo stabilną inwestycję, ale istnieje pewne ryzyko, że pożyczkobiorca nie będzie w stanie spłacić swojego zadłużenia w całości. Obligacje o ratingu BBB są zazwyczaj emitowane przez firmy, które działają od pewnego czasu i mają stabilne przychody, ale mogą być podatne na cykle gospodarcze lub inne czynniki, takie jak zmiany w otoczeniu regulacyjnym.

Należy pamiętać, że agencje ratingowe wystawiają swoje oceny na podstawie analizy wskaźników finansowych i innych czynników, ale na ich oceny mogą wpływać również inne czynniki, takie jak wydarzenia polityczne lub zmiany w ogólnym klimacie gospodarczym. W każdym razie (...)

Ponieważ obligacje non-investment grade mają znacznie wyższy wskaźnik niewypłacalności niż obligacje investment grade, istnieje znaczne ryzyko. Fitch Ratings prognozuje, że w tym roku wskaźnik niewypłacalności dla amerykańskich i kanadyjskich obligacji high yield wyniesie 3% ~ 3, 5%. Wskaźnik ten jest znacznie wyższy niż zeszłoroczny 1,3%.

W czasach stresu gospodarczego nie tylko wzrosną wskaźniki niewypłacalności, ale także dominować będzie strach rynkowy. W takim scenariuszu cena obligacji wysokodochodowych może znacząco spaść. W 2020 r. obserwowaliśmy negatywny wzrost ceny funduszu PHB z powodu strachu rynku na początku pandemii.

Chociaż PHB płacą atrakcyjne oprocentowanie z wyższą rentownością niż fundusze Skarbu Państwa USA, najgorsze dopiero przed nami. Uważam, że w przypadku recesji gospodarczej może wystąpić znaczne ryzyko pogorszenia sytuacji. Osobiście zdecydowanie poczekałbym na lepszą cenę wejścia.

Konkurencja?

Omówiliśmy zasadę działania funduszy ETF i obecną sytuację. Jakie są niektóre inne alternatywy, na które mogą spojrzeć inwestorzy? Czy chciałbyś, żebym zrobił analizę na temat którejś z nich?

Istnieje kilka funduszy ETF skoncentrowanych na obligacjach wysokodochodowych, które są bardzo popularne wśród inwestorów. Niektóre z najpopularniejszych funduszy ETF skupiających się na obligacjach wysokodochodowych to:

- iShares iBoxx High Yield Corporate Bond ETF $HYG+0.2% - Ten ETF jest zarządzany przez BlackRock i oferuje rentowność obligacji emitowanych przez firmy o niższym ratingu.

- SPDR Bloomberg Barclays High Yield Bond ET F $JNK+0.2% - Ten ETF jest zarządzany przez State Street Global Advisors i skupia się na obligacjach high yield emitowanych przez korporacje.

- VanEck Vectors Fallen Angel High Yield Bond ETF $ANGL+0.1% - Ten ETF jest zarządzany przez VanEck i koncentruje się na obligacjach high yield emitowanych przez firmy, które balansują na granicy między investment grade a non-investment grade.

- iShares Broad USD High Yield Corporate Bond ETF $USHY - Ten ETF jest zarządzany przez BlackRock i oferuje zdywersyfikowane podejście do inwestowania w obligacje emitowane przez firmy o niższym ratingu.

Disclaimer: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych z internetu i innych źródeł. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Ja jestem tylko amatorem, który dzieli się swoimi opiniami.