Sysco își servește acționarii cu dividende grase și promite o creștere viitoare

Sysco este cel mai mare distribuitor mondial de produse alimentare și produse conexe, cu o capitalizare de piață de 37 de miliarde de dolari. În timp ce compania are un grad ridicat de îndatorare și plătește cea mai mare parte a câștigurilor sale sub formă de dividende, activitatea sa generează un flux de numerar puternic, iar cererea în creștere pentru serviciile de alimentație publică indică un viitor promițător.

Sysco $SYY-0.5% este unul dintre principalii distribuitori mondiali de produse alimentare și produse conexe. Compania furnizează alimente și echipamente pentru restaurante, hoteluri, școli, spitale și alți clienți. Sysco are peste 67.000 de angajați și operează peste 330 de centre de distribuție în întreaga lume.

Înființată în 1969, Sysco are sediul central în Houston, Texas. Este lider de piață în domeniul distribuției de servicii alimentare, cu o cotă de piață de aproximativ 17% în Statele Unite și Canada. Sysco oferă peste 600.000 de produse, de la alimente proaspete la echipamente de bucătărie și produse de curățare.

Sysco își desfășoară activitatea în America de Nord, Europa, Orientul Mijlociu, Asia și zona Pacificului. Cele mai mari piețe ale companiei sunt America de Nord, Marea Britanie și Irlanda. Datorită rețelei sale extinse de distribuție și logistică, Sysco poate livra produse practic oriunde.

Principalele avantaje competitive ale Sysco includ:

-Ofertă extinsă de produse: Sysco oferă cea mai largă selecție de alimente și echipamente din industrie. Acest lucru le permite clienților să cumpere cu ușurință de la un singur distribuitor.

-Logistică și distribuție.

-Costuri reduse : Volumul mare de achiziții al Sysco îi permite să se aprovizioneze cu produse la prețuri competitive și să transfere aceste economii clienților.

-Marcăputernică: Sysco este cea mai de încredere marcă din industrie, cu o istorie îndelungată și o reputație excelentă. Acest lucru atrage noi clienți.

-Servicii profesionale. Acest lucru îi ajută pe clienți să aibă succes. Cu acești factori, Sysco este bine poziționată pentru a continua să crească și să rămână un lider în industria sa. Având în vedere cererea tot mai mare de servicii alimentare în întreaga lume, Sysco are un viitor promițător în fața sa.

Finanțe

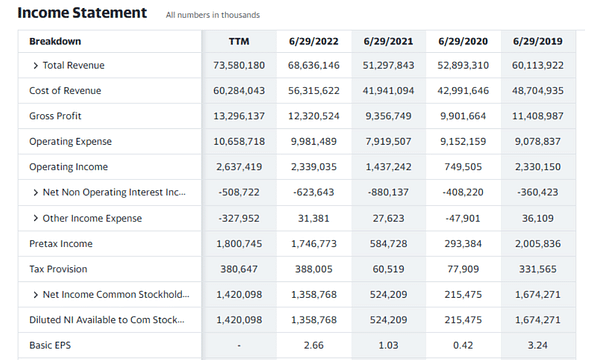

Vânzările globale ale Sysco sunt în creștere, cu 22% în ultimii 4 ani. Cea mai mare creștere a fost între 2020 și 2021, când veniturile au crescut cu 34%, probabil legate de recuperarea după pandemia COVID-19.

Profitul brut crește mai lent decât vânzările, cu 17% în 4 ani. Acest lucru arată că costurile cresc mai repede decât vânzările, ceea ce reduce marjele. În plus, profitul brut crește apoi cu 32% între 2020 și 2021. Costurile de exploatare reprezintă peste 70% din vânzări, ceea ce este destul de ridicat și limitează creșterea profitului.

Profitul de exploatare și profitul înainte de impozitare au fluctuat în ultimii 4 ani. Acestea și-au revenit în 2021, după o cădere legată de pandemie în 2020. Profitul net crește mai lent decât vânzările, cu 18% în ultimii 4 ani.

Profitul pe acțiune crește mai lent decât profitul net din cauza numărului mai mare de acțiuni. Cu toate acestea, profitul pe acțiune a crescut de peste două ori în 4 ani, o tendință pozitivă.

În general, rezultatele financiare ale Sysco arată o creștere solidă, dar marjele și profiturile cresc mai lent decât vânzările din cauza creșterii costurilor. Controlul costurilor și îmbunătățirea eficienței operaționale vor fi esențiale pentru îmbunătățirea profitabilității Sysco. În cazul în care Sysco poate limita rata de creștere a costurilor, ar trebui să poată genera profituri mai mari și mai stabile în viitor. Poziția financiară a Sysco este solidă în general, ceea ce reprezintă o veste pozitivă pentru acționari.

Bilanț

Activele totale au crescut cu 23% în ultimii 4 ani. Cea mai mare creștere a fost între 2019 și 2020, când activele au crescut cu 26%, probabil datorită achiziției Sterno Products în decembrie 2019.

Pasivele totale au crescut mai repede decât activele, cu 34% în 4 ani. Acest lucru duce la o rată mai mică a capitalului propriu, care a scăzut de la 58% în 2018 la 47% în 2021.

În general, bilanțul arată că Sysco a crescut semnificativ datoriile în ultimii ani pentru a se dezvolta. Deși ratele de îndatorare rămân la niveluri satisfăcătoare, ritmul ridicat și continuu de creștere a datoriilor ar putea fi nesustenabil și ar putea amenința stabilitatea financiară a Sysco în viitor. Limitarea creșterii datoriei și asigurarea unei creșteri suficiente a veniturilor și a fluxului de numerar vor fi esențiale pentru menținerea unei poziții financiare solide în viitor.

Fluxul de numerar

Fluxul de numerar operațional este stabil și a crescut cu 22% în 4 ani. Acest lucru este pozitiv și arată că performanța operațională a Sysco se îmbunătățește. Fluxul de numerar operațional a acoperit cheltuielile de capital de 1,6 ori, ceea ce este satisfăcător.

Fluxul de numerar pentru investiții este negativ, deoarece Sysco investește în mod continuu pentru a dezvolta afacerea. Investițiile au crescut cu 69% în 4 ani, în principal datorită achizițiilor mari.

Fluxul de numerar financiar este negativ, deoarece rambursările de datorii și răscumpărările de acțiuni depășesc noile împrumuturi. În general, fluxul de numerar este în scădere cu 19%. Fluxul de numerar mai mic este pozitiv, deoarece arată că Sysco se bazează mai puțin pe finanțarea prin împrumut.

Numerarul net al Sysco a scăzut cu 46% în 4 ani, reflectând fluxurile negative de investiții și de finanțare. Scăderea numerarului net poate reprezenta un risc pentru lichiditatea pe termen scurt dacă fluxul de numerar operațional ar scădea.

Fluxul de numerar liber, care este disponibil pentru plata dividendelor și reducerea datoriilor, a crescut cu 15% în 4 ani. Raportul dintre fluxul de numerar liber și profitul net este de 81%, ceea ce arată că cea mai mare parte a profiturilor Sysco este transformată în numerar.

În general, fluxurile de numerar indică faptul că performanța operațională a Sysco se îmbunătățește. Cu toate acestea, investițiile ridicate și rambursările de datorii limitează creșterea rezervelor de numerar și finanțează cea mai mare parte a creșterii Sysco. Pentru a menține o poziție financiară solidă, Sysco va trebui să asigure un echilibru între investițiile în creșterea viitoare și generarea de numerar suficient pentru a rambursa datoriile. Prin limitarea creșterii datoriilor și a investițiilor la niveluri sustenabile, Sysco își poate spori flexibilitatea financiară.

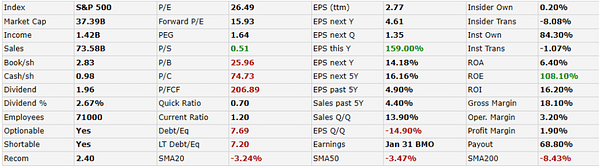

Sysco are o capitalizare bursieră de 37,4 miliarde de dolari și un preț al acțiunilor de 73,48 dolari. Raportul preț-beneficiu (P/E) este de 26,49, care este mai mare decât media indicelui S&P 500, ceea ce indică faptul că acțiunile Sysco sunt relativ scumpe în raport cu indicele.

Raportul preț/vânzări de 0,51 este mai mic decât media industriei, ceea ce este pozitiv și arată că Sysco generează câștiguri puternice pe acțiune. Raportul preț/valoare contabilă de 25,96 este ridicat, ceea ce indică faptul că piața evaluează Sysco cu o primă față de valoarea sa contabilă.

Raportul datorii/capitaluri proprii de 7,69 este mai ridicat, dar este de înțeles având în vedere acțiunile companiei. În timp ce Sysco are o structură de capital relativ puternică, ar trebui să limiteze creșterile ulterioare ale datoriei pentru a rămâne flexibilă din punct de vedere financiar.

Sysco are o marjă operațională solidă de 3,2%, dar marja netă de 1,9% este sub media din industrie. Îmbunătățirea marjei nete va fi un factor cheie în creșterea valorii acțiunilor Sysco.

Dividendul de 2,67% oferă un randament decent la o rată de plată de peste 68%. O rată de plată mai mică ar permite Sysco să reinvestească mai mulți bani în creșterea afacerii, cu toate acestea, compania se concentrează pe recompensarea acționarilor.

Așteptările analiștilor

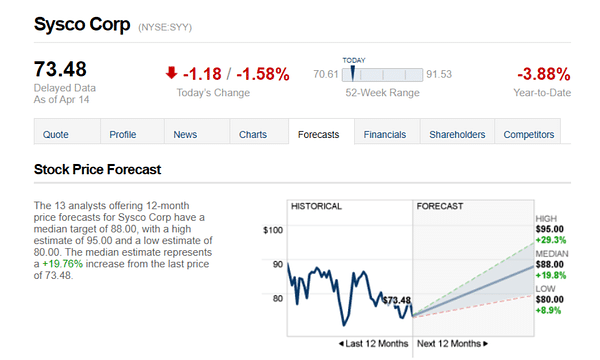

Cei 13 analiști care oferă previziuni de preț pe 12 luni pentru Sysco Corp au o țintă mediană de 88,00, cu o estimare ridicată de 95,00 și o estimare scăzută de 80,00. Estimarea mediană reprezintă o creștere de +19,76% față de ultimul preț de 73,48.

- Ce părere aveți despre această companie? 🤔

Vă rugăm să rețineți că aceasta nu este o consiliere financiară. Fiecare investiție trebuie să treacă printr-o analiză amănunțită.