Analýza: Tyto 3 banky jsou díky aktuálnímu tržnímu masakru v nebezpečí. Zvládnou to?

Začala to SVB. Během okamžiku s sebou vzala několik dalších bank. Nyní bojuje o přežití třeba i Credit Suisse. Jenomže je zde zástup dalších, které by největší krach od roku 2008 také nemusely zvládnout. Jak jsou na tom?

Některé banky jsou nyní v nebezpečí

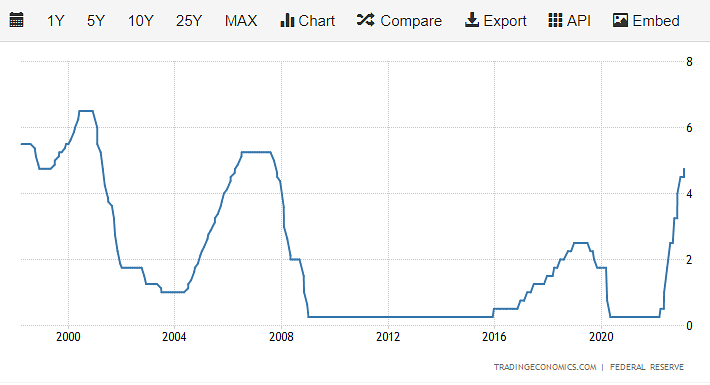

Silicon Valley Bank nebyla dobře připravena na růst úrokových sazeb. Podobné varovné signály vykazují i další banky. S růstem úrokových sazeb se mnohé banky staly ziskovějšími, protože se zvýšily rozdíly mezi tím, co vydělají na úvěrech a investicích, a tím, co zaplatí za financování. Vždy však existují výjimky.

S růstem sazeb by banky měly být ziskovější. Ale ne vždy. Zdroj

Finanční skupina SVB (SIVB) prodala 8. března cenné papíry v hodnotě 21 miliard USD se ztrátou 1,8 miliardy USD. SVB 9. března uvedla, že mění pozici s cílem "zvýšit citlivost aktiv, využít potenciálu vyšších krátkodobých sazeb, částečně uzamknout náklady na financování, lépe chránit čistý úrokový výnos a čistou úrokovou marži a zvýšit ziskovost".

Banka Silicon Valley se dlouho zaměřovala na poskytování úvěrů a shromažďování vkladů od firem rizikového kapitálu. Dne 8. března uvedla, že spotřeba hotovosti klientů zůstala zvýšená a v únoru se dále zvýšila, což vedlo k nižšímu objemu vkladů, než se předpokládalo. SVB Financial nebyla schopna uklidnit klienty natolik, aby zabránila hromadnému vybírání vkladů. Kalifornské regulační orgány proto banku Silicon Valley Bank v pátek uzavřely a předaly ji Federálnímu úřadu pro pojištění vkladů.

No a dále už to všichni známe... Teď nás ale zajímá budoucnost. Aktuální situace. Tohle je krátký přehled situací 5 nejvíce diskutovaných a exponovaných bank, jejichž krachu (a tím pádem spekulativního nákupu) se teď všichni obávají.

First Republic Bank

Nedovolím si ani v nejmenším říct, zda jsou akcie v aktuální situaci dobrou volbou. Je to prostě moc složitá a divoká situace. Můžu ale alespoň shrnou u každé z bank její výkonnost a fundamenty v poslední době, které by mohly něco naznačit. First Republic Bank $FRC má silnou finanční pozici s nízkými náklady na financování a vysokými maržemi. Banka má také nízkou úroveň úvěrových ztrát. First Republic Bank má vysoký potenciál růstu díky svému zaměření na soukromé bankovnictví a wealth management. Banka se zaměřuje na vysoko kvalitní klientelu a má silnou reputaci v oblasti poskytování služeb s vysokou přidanou hodnotou.

First Republic Bank má stálý dividendový výnos a v minulosti zvýšila své dividendy každý rok. Banka má také silnou pozici na trhu a vysokou úroveň zisku, což by mělo umožnit další růst dividend v budoucnu.

Celkově lze říci, že First Republic Bank má silnou finanční pozici a vysoký potenciál růstu, což by mohlo být zajímavé pro investory hledající investiční příležitosti v bankovním sektoru.

Tento graf se zde asi bude opakovat vícekrát

First Republic je regionální banka s bohatými zákazníky a s 0% odpisy úvěrů se její věřitelé zdají být bonitní. Protože však mnoho vkladů není pojištěno, existuje riziko, že by vkladatelé mohli peníze z First Republic vybrat.

Banka JPMorgan nabídla bance likviditu ve výši 70 miliard USD a Fed nabídl další prostředky v rámci svého programu termínovaného financování bank. Nemyslím si tedy, že by mnoho vkladatelů vybralo peníze z banky kvůli dodatečnému zvýšení likvidity. A vzhledem k tomu, že její portfolio investičních cenných papírů tvoří pouze 15 % jejích celkových aktiv, neočekávám, že by utrpěla velké ztráty v případě útěku vkladatelů. Také vyšla analýza společnosti JPMorgan, která nám ukázala dramatický výsledek kapitálového poměru CET1 společnosti SVB Financial. Očekává se, že kapitálový poměr CET1 společnosti First Republic bude silný a bude činit 6 %. Řízení rizik First Republic je navíc příznivé, protože banka neinvestuje do exotických derivátů, neinvestuje do junk bondů, nevydává kreditní karty ani úvěry na automobily a nemá žádné rizikové úvěry.

Customers Bancorp

Akcie společnosti Customers Bancorp $CUBI v poslední obchodní seanci vzrostly o 10,8 % a uzavřely na hodnotě 20,04 USD. Tento pohyb byl podpořen solidním objemem, kdy se vyměnilo mnohem více akcií než při běžné seanci. Pro srovnání, za poslední čtyři týdny akcie ztratily 43,2 %.

$CUBI se z propadu alespoň malinko oklepala

Akcie Customers Bancorp $CUBI rostly již druhý den po sobě poté, co se v posledních několika obchodních dnech výrazně potácely. Po pádu dvou bank z indexu S&P 500 investoři znovu získali určitou důvěru v tento sektor na pozadí kroků, které přijaly regulační orgány, aby zabránily plnohodnotnému runu na banky. Navíc vyšla očekávaná čísla o inflaci, která dále posílila optimismus investorů. Tento vývoj vedl k růstu akcií CUBI.

Očekává se, že tento bankovní holding ve své nadcházející zprávě zveřejní čtvrtletní zisk ve výši 1,24 USD na akcii, což představuje meziroční změnu o -43,4 %. Tržby se očekávají ve výši 158,1 milionu USD, což je o 15 % méně než v předchozím čtvrtletí. To je ale silně ovlivněno krátkodobou výkonností akcie. Obecně se zde analytici domnívají, že banka by měla být relativně v bezpečí.

New York Community Bancorp

Akcie New York Community Bancorp $NYCB v poslední obchodní seanci posílily o 7,6 % a uzavřely na 6,96 USD. Tento pohyb lze přičíst pozoruhodnému objemu s vyšším počtem zobchodovaných akcií než v běžné seanci. V porovnání s tím ale akcie za poslední čtyři týdny ztratily 32,5 %.

Nedávno byla v USA oznámena únorová spotřebitelská inflace ve výši 6 %, což je o něco méně než lednových 6,4 %. Tato skutečnost a bankrot bank v důsledku vyšších sazeb, které ovlivnily finanční zdraví amerických regionálních bank, pravděpodobně zvýšily důvěru investorů, že Federální rezervní systém může na nadcházejícím březnovém zasedání se zvyšováním sazeb zvolnit. Po náhlém krachu SVB Financial a Signature Bank se širší trhy a bankovní akcie odrazily ode dna, když se nálada investorů uklidnila, podpořena uklidňujícími kroky podniknutými vládními agenturami. To vedlo k růstu akcií New York Community.

Očekává se, že tato bankovní holdingová společnost ve své nadcházející zprávě zveřejní čtvrtletní zisk ve výši 0,27 USD na akcii, což představuje meziroční změnu o -15,6 %. Tržby se očekávají ve výši 619,7 milionu USD, což je o 79,1 % více než v předchozím čtvrtletí. Očekávání růstu zisků a tržeb jistě dávají dobrou představu o potenciální síle akcie.

Druhá strana mince - Comerica

Na druhé straně v kontrastu s přechozími třemi je Comerica, které se daří udržet opravdu vysoké marže a zdraví.

Společnost Comerica Incorporated $CMA sídlí v Dallasu, patří do finančního sektoru a v letošním roceDostala na frak. Společnost v současné době vyplácí dividendu ve výši 0,68 USD na akcii, dividendový výnos tak činí 6,53 %. Pro srovnání, výnos odvětví Banky 3,95 %. Výnos indexu S&P 500 je pak 1,77 %.

Pokud se podíváme na růst dividendy, současná anualizovaná dividenda společnosti ve výši 2,84 USD je o 4,4 % vyšší než v loňském roce. Společnost Comerica Incorporated zvýšila svou dividendu za posledních 5 let třikrát v meziročním srovnání, což představuje průměrný roční nárůst o 9,87 %. Do budoucna bude růst dividendy záviset na růstu zisku a výplatním poměru, což je podíl ročního zisku na akcii, který společnost vyplácí ve formě dividendy. Současný výplatní poměr společnosti Comerica Incorporated je 32 %, což znamená, že společnost vyplatila 32 % svého zisku na akcii za posledních 12 měsíců ve formě dividendy. Už to samotné je znakem dobrého zdraví.

Další podobný graf

Comerica se sídlem v Dallasu má podle Comptona naprostou většinu svého úvěrového portfolia v oblasti komerčních úvěrů a dodává, že banka těží z rostoucích sazeb, protože většina jejích úvěrů má nastavitelné sazby. Agentura Moody's napsala, že Comerica je na dohled snížení ratingu, a uvedla, že to částečně odráží "vysokou závislost Comericy na nepojištěném financování vkladů, které je citlivější na důvěru".

Federální komise pro pojištění vkladů pojišťuje individuální účty do výše 250 000 USD. Investoři do bankovních akcií se obávají, že nepojištěné vklady v různých bankách budou staženy, což poškodí likviditu těchto bank.

Mluvčí banky Comerica uvedl, že banka "má rozmanitější, stabilnější a věrnou vkladovou základnu a zůstáváme dobře kapitalizovaní a vysoce likvidní".

Každopádně to je jen základní přehled stavu bank. Co se bude dít aktuálně nedokáže říct asi nikdo.

Disclaimer: V žádném případě se nejedná o investiční doporučení. Jde čistě o můj souhrn a analýzu na základě dat z internetu a dalších zdrojů. Investice na finančních trzích jsou rizikové a každý by měl investovat na základě svého rozhodnutí. Jsem pouze amatér dělící se o své názory.

Tento článek byl napsán a zkontrolován podle redakčních standardů Bulios.

Sledujte Bulios na Google Zprávách

Buďte mezi prvními, kdo se dozví o nových analýzách, zprávách a pohybech na trzích.

Doporučené články