Banky se dostaly z nejhoršího. Jakým dalším novým problémům ale teď budou muset čelit?

Bankovní sektor začal vstřebávat dopady krize a investoři začali být pozitivní ohledně možného zlepšení situace. Není ale ještě vše vyhráno a banky budou muset dost možná čelit dalším problémům!

Co to odstartovalo? Co se stalo?

SVB Financial je mateřskou společností banky Silicon Valley Bank, která mezi své klienty počítá mnoho startupů a malých rizikových firem. Během pandemie tito klienti vygenerovali spoustu peněz, což vedlo k prudkému nárůstu vkladů. SVB ukončila první čtvrtletí roku 2020 s celkovým objemem vkladů o něco vyšším než 60 miliard dolarů. Na konci prvního čtvrtletí roku 2022 se tato částka vyšplhala na necelých 200 miliard dolarů.

Čtvrtletní výše vkladů v SVB. Zdroj

SVB Financial nakoupila desítky miliard dolarů zdánlivě bezpečných aktiv, především dlouhodobých amerických státních dluhopisů a hypotečních cenných papírů zajištěných vládou. Portfolio cenných papírů SVB vzrostlo z přibližně 27 miliard dolarů v prvním čtvrtletí roku 2020 na zhruba 128 miliard dolarů do konce roku 2021. U těchto cenných papírů prakticky nehrozí riziko selhání (jako bych to už někde slyšel). Vyplácejí však fixní úrokové sazby po mnoho let. To nemusí nutně představovat problém, pokud banka náhle nepotřebuje tyto cenné papíry prodat. Protože se ale úrokové sazby posunuly o tolik výše, mají tyto cenné papíry na volném trhu náhle nižší hodnotu, než jakou měly původně pro banku. V důsledku toho by je bylo možné prodat pouze se ztrátou. Nerealizované ztráty SVB z portfolia cenných papírů na konci roku 2022 se vyšplhaly na více než 17 miliard dolarů.

Další velká rána

To by ještě nebylo tak hrozné. Bance ještě ale sebrali vítr z plachet vlastní klienti - tedy startupy a menší firmy. Příliv vkladů do SVB se totiž změnil v odliv, protože její klienti spálili hotovost a přestali získávat nové prostředky z veřejných nabídek nebo fundraisingu. Přilákání nových vkladů se také stalo mnohem dražším, protože sazby požadované střadateli rostly spolu se zvyšováním úrokových sazeb Fedu. Vklady klesly z téměř 200 miliard dolarů na konci března 2022 na 173 miliard dolarů na konci roku 2022.

Ve středu SVB oznámila, že prodala velkou část svých cenných papírů v hodnotě 21 miliard dolarů, se ztrátou asi 1,8 miliardy dolarů po zdanění. Cílem banky bylo pomoci jí vynulovat úrokové výnosy při dnešních vyšších výnosech a zajistit jí bilanční flexibilitu, aby mohla čelit případným odlivům a stále financovat nové úvěry. Banka si rovněž stanovila cíl získat kapitál ve výši přibližně 2,25 miliardy USD.

Investoři hledali jakékoliv známky toho, že krize, v jejímž důsledku začátkem března během několika dní zkrachovaly tři americké banky, je u konce. Zprávy více než patnácti regionálních věřitelů z minulého týdne nabízejí spoustu pozitivních signálů, protože řada vedoucích pracovníků uvedla, že odliv vkladů, který zaznamenali v březnu, se od té doby stabilizoval, nebo dokonce obrátil.

Mnohé z těchto menších institucí uvedly, že nyní očekávají, že budou vydělávat méně na svých úvěrech a platit více za své vklady, čímž se snižují očekávání příjmů a zisků v budoucnu. Některé z nich také uvedly, že očekávají přísnější federální bankovní předpisy, které by je mohly přinutit k získání většího objemu kapitálu.

"Některé bezprostřední problémy pominuly, ale realita je taková, že s vyššími úrokovými sazbami se bude muset změnit obchodní model bank, což se projeví v průběhu měsíců, čtvrtletí a dokonce i let," uvedl pro Yahoo Finance Brad McMillan, CIO Commonwealth Financial Network.

Jejich problémy začínají u kritického zdroje financování menších institucí: u vkladů. Ještě před krachem Silicon Valley Bank začali klienti bank, kteří na svých účtech vydělávali málo, přesouvat své peníze do výnosnějších alternativ.

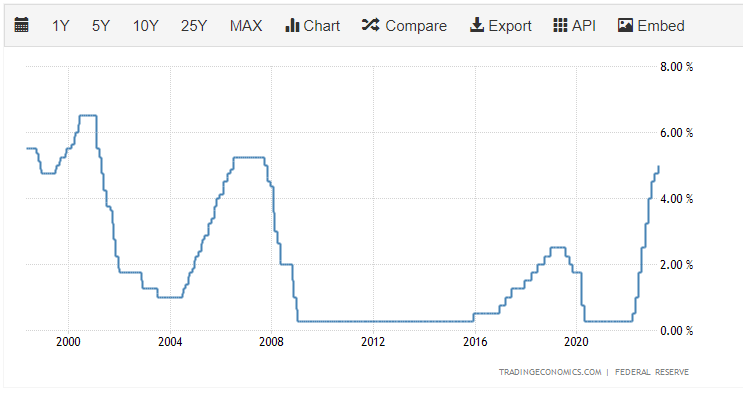

To donutilo mnoho regionálních věřitelů začít platit více, aby si udrželi vkladatele nebo je přilákali zpět. Tyto vyšší náklady začínají snižovat klíčový ukazatel ziskovosti, tzv. čistý úrokový výnos, což je rozdíl mezi tím, co banka vydělá na úvěrech a vyplatí na vkladech. Mnoho regionálních bank uvedlo, že jejich čisté úrokové výnosy klesly oproti čtvrtému čtvrtletí roku 2022 a očekávají, že ve druhém čtvrtletí letošního roku opět poklesnou, protože Federální rezervní systém udržuje úrokové sazby na vysoké úrovni.

Fed udržuje sazby vysoko a dost možná bude v jejich zvyšování pokračovat. Zdroj

Vedení společnosti Comerica však také uvedlo, že očekává návrat části ztracených vkladů. Velká část březnových odlivů se podle nich odehrála proto, že se dlouhodobí klienti rozhodli přesunout některé nadbytečné částky jinam. Vzhledem k tomu, že tyto vztahy jsou silné, mohou se zákazníci vrátit.

Generální ředitel Western Alliance Vecchione připustil, že vkladatelé během jednoho dne v březnu vybrali z jeho banky 8 miliard USD, ale uvedl, že vklady se začaly vracet během týdne. Poté, co během prvních dvou dubnových týdnů získala zpět 2 miliardy dolarů, očekává, že v tomto roce vytáhne další 2 miliardy dolarů za čtvrtletí.

Disclaimer: V žádném případě se nejedná o investiční doporučení. Jde čistě o můj souhrn a analýzu na základě dat z internetu a dalších zdrojů. Investice na finančních trzích jsou rizikové a každý by měl investovat na základě svého rozhodnutí. Jsem pouze amatér dělící se o své názory.

Ten artykuł został napisany i sprawdzony zgodnie ze standardami redakcyjnymi Bulios.

Obserwuj Bulios w Wiadomościach Google

Bądź wśród pierwszych, którzy poznają nowe analizy, wiadomości i ruchy na rynkach.

Polecane artykuły

BLACK

BLACK