Aujourd'hui, je voudrais vous donner une mise à jour et mon point de vue sur Nu Holdings $NU, que je vous ai mis à jour la dernière fois il ya quelques mois lorsque le stock était à 4 $. Nous examinerons les chiffres trimestriels, les prochaines perspectives et, surtout, le potentiel à long terme.

Les activités de Nu Holdings se passent probablement de commentaires. En termes simples, elle combine des solutions financières allant de la banque à l'assurance en passant par les investissements en Amérique latine.

Je suis tombé sur l'action $NU par pur hasard il y a quelques mois alors que je faisais des recherches sur les entreprises d'Amérique latine et qu'un article m'a sauté aux yeux concernant le nouvel achat de Warren Buffett. Juste après, j'ai commencé à faire des recherches sur les détails de la société et je suis arrivé à la conclusion que je voulais cette société dans mon portefeuille. Je détiens toujours des actions de $NU et en surachetant progressivement, j'ai même baissé mon prix d'achat suffisamment pour réaliser un assez bon bénéfice.

Résultats trimestriels

- Lechiffre d'affaires de Nu pour le deuxième trimestre a augmenté de 232 % par rapport au trimestre précédent, pour atteindre 1,2 milliard de dollars. Ce chiffre a largement dépassé l'estimation consensuelle de Wall Street, qui était de 907,8 millions de dollars.

- Parmi les autres faits saillants du trimestre, Nu a enregistré unecroissance de 57 % de saclientèle (au Brésil, au Mexique et en Colombie) par rapport au trimestre précédent, pour atteindre 65,3 millions de clients, et une augmentation de 105 % du revenu moyen par client actif par rapport à l'année précédente, pour atteindre 7,8 $.

- NU a également déclaré un bénéfice brut de 363,5 millions de dollars, soit une augmentation de 109 % par rapport au trimestre précédent.

La direction de Nu a déclaré que sa plus grande opération bancaire, qui se trouve au Brésil, est désormais rentable, avec un bénéfice net de 13 millions de dollars pour le premier semestre de cette année.

"Nous avons connu un autre trimestre très solide avec une croissance et une rentabilité dans notre activité principale. Nous avons enregistré des ventes record et nous faisons d'énormes progrès pour devenir une plateforme multi-produits et multi-pays", a déclaré David Vélez, fondateur et PDG de Nu, dans un communiqué de presse.

Autre grande nouvelle hier, la société d'investissement japonaise SoftBank a révélé dans son dépôt 13F qu'elle a acheté 22 millions d'actions Nu pour une valeur d'environ 82,3 millions de dollars.

- Après la publication des résultats, un analyste de Wolfe Research a relevé son objectif de cours sur Nu Holdings de 5,00 à 6,50 dollars par action.

Un énorme potentiel pour l'avenir

Le secteur des services financiers de $NU a un long chemin à parcourir car la pénétration des banques et des cartes de crédit dans la région est parmi les plus faibles au monde (la pénétration des cartes de crédit au Mexique/Colombie n'est que de 12 %). Il est inévitable que de plus en plus de personnes utilisent des produits bancaires numériques et les vents arrière macro pour NU sont indéniables. En résumé, la numérisation ne progressera qu'en Amérique latine.

- Avantages de $NU - Il est bon marché, traite les demandes rapidement et surtout offre certaines des meilleures offres du marché local. $NU a essentiellement apporté quelque chose au marché qui n'a pas été vu en Lat. Amérique, mais les gens le réclamaient, c'est-à-dire des services bancaires bon marché et efficaces.

- Moins de deux ans après son lancement initial, $NU a déjà conquis le marché mexicain en devenant le premier émetteur de cartes de crédit (2,1 millions d'utilisateurs) selon la Banque centrale mexicaine. Progressivement, cette tendance s'est déplacée et continue de se déplacer vers le Brésil et la Colombie, où elle fait également état d'une base d'utilisateurs importante et croissante.

Alors que NU continue d'accroître sa base de clients et son engagement, nous constatons une croissance rapide et continue des dépôts, qui atteignent désormais 12,6 milliards (94 % par rapport à FXN). De plus en plus de personnes choisissent NU comme leur banque principale. Un portefeuille de dépôts plus important réduira également les coûts de financement de NU afin de fournir davantage de prêts aux clients et d'offrir des opportunités de vente croisée.

Le secteur bancaire en Amérique latine

Pour mieux comprendre le potentiel de $NU, nous devons examiner le tableau complexe de l'Amérique latine. Le Brésil est la plus grande économie d'Amérique latine avec le plus grand secteur bancaire et constitue donc une bonne approximation de l'ensemble du secteur bancaire de la région LATAM. Le secteur bancaire brésilien se caractérise par des frais élevés, une faible satisfaction de la clientèle et une rentabilité élevée atteinte par les banques établies. Les emprunts sont souvent inaccessibles et coûteux pour les personnes à faible revenu, ce qui se traduit par un pourcentage élevé de la population non bancarisée. C'est là que Nu Holdings 👇 entre en jeu.

Les caractéristiques décrites ci-dessus créent les conditions parfaites pour une perturbation dans l'industrie locale. Ces dernières années, le marché brésilien a vu naître plusieurs acteurs fintech dans le secteur des paiements (Stone et Pagseguro). Stone et Pagseguro Digital opèrent tous deux sur des marchés de taille importante, mais le marché du crédit au Brésil est environ 10 fois plus important que les marchés sur lesquels ces acteurs opèrent.

- Selon le rapport d'Oliver Wyman mentionné dans le rapport Nubank (10K), le marché total adressable pour Nubank devrait atteindre 269 milliards de dollars en 2025, soit un TCAC d'environ 10-11% par rapport aux niveaux actuels. Le marché des prêts devrait atteindre 200 milliards de dollars sur un marché total adressable de 269 milliards de dollars aux États-Unis.

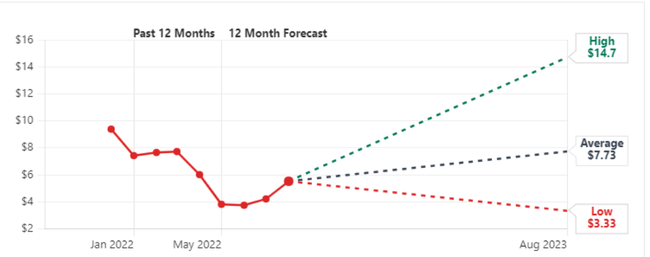

Comment les analystes voient-ils cela ?

J'ai parcouru plusieurs prévisions et en moyenne, $NU devrait atteindre un prix d'environ 7-8 $ par action. Les analystes les plus optimistes voient alors le prix atteindre 14-16 dollars par action (vous pouvez d'ailleurs le voir sur le graphique).

Risques

L'un des rares risques que je vois réside dans l'environnement inflationniste lui-même et dans l'économie très spécifique de ce marché (en particulier le Brésil), car l'économie du LATAM est plus volatile et vulnérable. Puisque NU est trop concentré sur la croissance, il y aura toujours des obstacles inattendus. La qualité du crédit peut se détériorer en raison de facteurs externes ou macroéconomiques défavorables. En outre, la croissance de la clientèle au Brésil pourrait ralentir au fil du temps, car $NU a déjà capté une grande partie de la population adulte (mais le marché est encore assez vaste).

Conclusion

Dans n'importe quel secteur d'activité, les perturbations surviennent généralement lorsque trois conditions fondamentales sont réunies. Le secteur est suffisamment vaste pour attirer de nouveaux concurrents et, dans le même temps, les entreprises établies réalisent des bénéfices supérieurs à la moyenne sur leur capital. Deuxièmement, le service ou le produit est largement utilisé par les masses. Enfin, de nouveaux concurrents peuvent fournir le service ou le produit à moindre coût, plus facilement et avec une meilleure expérience utilisateur. Il semble que ces trois conditions de rupture soient réunies dans le secteur bancaire brésilien, et que Nubank puisse tirer parti de ses atouts fondamentaux pour offrir de meilleurs services à des coûts moindres, tout en touchant les vastes masses de la population non bancarisée. Je continue à détenir l'action $NU et j'ai confiance en elle pour l'avenir. Cependant, à l'heure où j'écris ces lignes, le plus grand risque actuel est la macroéconomie, qui peut rendre les actions erratiques - mais ce facteur est hors de notre contrôle et il faut en tenir compte pour le moment.

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Tout investissement doit faire l'objet d'une analyse approfondie.