Le resserrement du crédit a commencé : Mais selon les statistiques, ce sont les entreprises qui paient le plus...

Les banques sont sur le point de fermer les robinets du crédit. En réponse à la hausse des taux d'intérêt et aux craintes d'un ralentissement économique, les normes de prêt se resserrent, rendant l'accès au crédit plus difficile pour les consommateurs et les entreprises. Pour certains groupes d'emprunteurs, en particulier ceux à faible revenu, le crédit devient presque inabordable. Cette tendance pourrait déboucher sur un resserrement plus important du crédit, qui affecterait l'ensemble de l'économie.

L'obtention d'un crédit est devenue plus difficile depuis que la Réserve fédérale américaine a commencé à relever les taux d'intérêt. En outre, la récente crise bancaire a fait craindre un nouveau resserrement des critères d'octroi de crédit, ce qui pourrait entraîner un resserrement du crédit potentiellement préjudiciable.

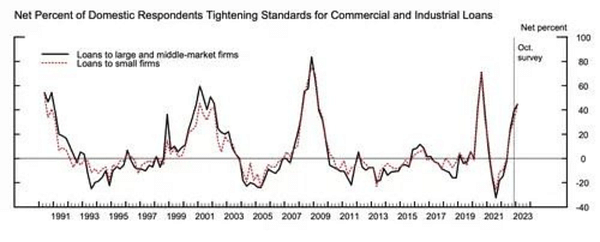

Selon une enquête de la Réserve fédérale auprès des responsables des prêts, près de 45 % des banques ont rendu plus difficile l'obtention de prêts commerciaux et industriels au quatrième trimestre 2022. Le marché des prêts commerciaux et industriels, qui représente 2 800 milliards de dollars, aide les entreprises à acheter des équipements et à embaucher du personnel. Les mesures prises par les banques comprennent le relèvement des scores de crédit minimums et des paiements minimums, ainsi que la réduction des limites de prêt. En outre, ce resserrement est intervenu avant même l'"explosion" de la Silicon Valley Bank et de la Signature Bank.

Le crédit étant un élément essentiel de la croissance économique, les investisseurs observent la manière dont les banques et les autres prêteurs évitent les risques. Une enquête de la Banque fédérale de réserve de Dallas, publiée la semaine dernière, a donné aux marchés un aperçu de ce qui s'est passé dans les institutions financières régionales depuis l'effondrement des banques. Les prêts aux consommateurs ont chuté et les normes et conditions de prêt ont "continué à se durcir fortement" avec une augmentation significative du coût du crédit.

"Le resserrement du crédit a commencé", a déclaré Torsten Slok, économiste en chef chez Apollo Global Management, en réponse au rapport de la Fed de Dallas.

À quoi ressemble un environnement de crédit plus serré pour les emprunteurs ? Selon un document publié en 2014 sur le site de la Réserve fédérale, le resserrement du crédit est "une détérioration spectaculaire de l'accès des entreprises et des consommateurs au crédit bancaire".

Selon Brett House, professeur de pratique professionnelle en économie à la Columbia Business School, lesbanques ont deux préoccupations principales. La première est de savoir si les emprunteurs confrontés à des taux d'intérêt plus élevés peuvent se permettre de rembourser et d'assurer le service de leurs prêts. La seconde concerne la capacité de la banque à maintenir des liquidités, de sorte que si les déposants retirent leur argent, la banque dispose des liquidités nécessaires pour répondre à ces demandes.

Cela permet aux banques de protéger leurs liquidités, ce qui peut entraîner des obstacles plus importants pour les emprunteurs potentiels et déboucher sur un resserrement du crédit.

L'enquête de la Fed a révélé une augmentation nette significative du nombre de banques relevant les normes de prêt pour les cartes de crédit, et un léger durcissement des exigences pour les prêts automobiles et les autres prêts à la consommation.

"Il n'y a pas de règle réglementaire stricte en la matière. Chaque banque appliquera ces normes de prêt différemment".

La cote de crédit médiane des consommateurs est de 700, de sorte que les demandeurs de prêts ayant cette cote ou une cote plus élevée devraient être approuvés et obtenir des taux compétitifs, a-t-il déclaré. Selon M. Slok, les banques peuvent également exiger et rechercher un long historique d'emploi, un niveau de revenu solide ou plus élevé et examiner si elles ont des relations à long terme avec les emprunteurs potentiels.

"Cela peut signifier que vous devez avoir un revenu plus élevé et un meilleur historique pour garantir à la banque qu'en cas de perte d'emploi, de maladie ou d'une autre baisse de revenu, vous disposez d'actifs que vous pouvez retirer pour faire face aux paiements du prêt", a-t-il déclaré.

"Leresserrement des normes de prêt peut avoir un impact important sur les prêts à taux variable par rapport aux prêts à taux fixe, a déclaré Alexander Yokum, analyste des actions à la CFRA. Le taux hypothécaire moyen payé par la plupart des Américains a à peine augmenté lorsqu'ils ont acheté un logement avant le début du dernier cycle de taux de la Fed.

Notez qu'il ne s'agit pas d'un conseil financier.