Sysco est le premier distributeur mondial de produits alimentaires et connexes, avec une capitalisation boursière de 37 milliards de dollars. Bien que l'entreprise ait un taux d'endettement élevé et qu'elle verse la majeure partie de ses bénéfices sous forme de dividendes, ses activités génèrent un flux de trésorerie important et la demande croissante en matière de services alimentaires laisse présager un avenir prometteur.

Sysco $SYY est l'un des principaux distributeurs mondiaux de produits alimentaires et connexes. La société fournit des produits alimentaires et des équipements aux restaurants, aux hôtels, aux écoles, aux hôpitaux et à d'autres clients. Sysco emploie plus de 67 000 personnes et exploite plus de 330 centres de distribution dans le monde entier.

Fondée en 1969, Sysco a son siège à Houston, au Texas. C'est le leader du marché de la distribution de services alimentaires avec une part de marché d'environ 17 % aux États-Unis et au Canada. Sysco propose plus de 600 000 produits, allant des aliments frais aux équipements de cuisine en passant par les produits de nettoyage.

Sysco est présent en Amérique du Nord, en Europe, au Moyen-Orient, en Asie et dans la région du Pacifique. Les principaux marchés de l'entreprise sont l'Amérique du Nord, le Royaume-Uni et l'Irlande. Grâce à son vaste réseau de distribution et à sa logistique, Sysco peut livrer ses produits pratiquement partout.

Les principaux avantages concurrentiels de Sysco sont les suivants :

-Uneoffre de produits étendue : Sysco propose le plus grand choix de produits alimentaires et d'équipements du secteur. Cela permet aux clients de faire facilement leurs achats auprès d'un seul distributeur.

-Logistique et distribution.

-Faibles coûts : le volume d'achat élevé de Sysco lui permet de s'approvisionner en produits à des prix compétitifs et de répercuter ces économies sur les clients.

-Marque forte : Sysco est la marque la plus fiable du secteur, avec une longue histoire et une excellente réputation. Cela permet d'attirer de nouveaux clients.

-Service professionnel. Il aide les clients à réussir. Grâce à ces facteurs, Sysco est bien placée pour poursuivre sa croissance et rester un leader dans son secteur. Avec la demande croissante de services alimentaires dans le monde entier, Sysco a un avenir prometteur devant elle.

Finances

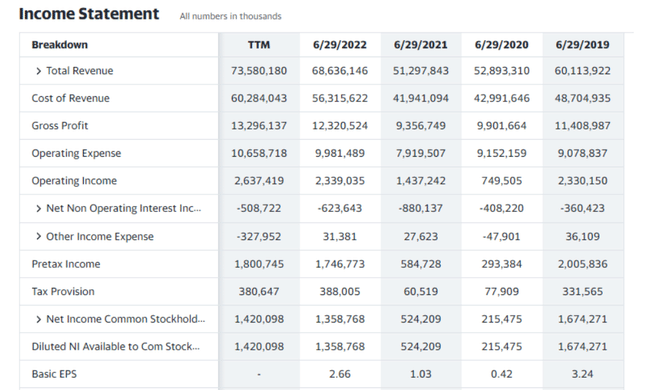

Le chiffre d'affaires global de Sysco est en hausse, de 22 % au cours des quatre dernières années. L'augmentation la plus importante a eu lieu entre 2020 et 2021, lorsque les revenus ont augmenté de 34 %, probablement en raison de la reprise après la pandémie de COVID-19.

La marge brute augmente moins vite que les ventes, soit de 17 % sur quatre ans. Cela montre que les coûts augmentent plus vite que les ventes, ce qui réduit les marges. De plus, le bénéfice brut augmente ensuite de 32 % entre 2020 et 2021. Les coûts d'exploitation représentent plus de 70 % du chiffre d'affaires, ce qui est assez élevé et limite la croissance du bénéfice.

Le bénéfice d'exploitation et le bénéfice avant impôt ont fluctué au cours des quatre dernières années. Ils se sont redressés en 2021 après une chute liée à la pandémie en 2020. Le bénéfice net croît moins vite que le chiffre d'affaires, en hausse de 18 % au cours des quatre dernières années.

Le bénéfice par action croît moins vite que le bénéfice net en raison de l'augmentation du nombre d'actions. Toutefois, le bénéfice par action a plus que doublé en quatre ans, ce qui constitue une tendance positive.

Dans l'ensemble, les résultats financiers de Sysco montrent une croissance solide, mais les marges et les bénéfices augmentent moins vite que les ventes en raison de l'augmentation des coûts. Le contrôle des coûts et l'amélioration de l'efficacité opérationnelle seront les clés de l'amélioration de la rentabilité de Sysco. Si Sysco parvient à contenir le taux de croissance des coûts, elle devrait être en mesure de générer des bénéfices plus élevés et plus stables à l'avenir. La situation financière de Sysco est globalement solide, ce qui est une bonne nouvelle pour les actionnaires.

Bilan

Le total des actifs a augmenté de 23 % au cours des quatre dernières années. L'augmentation la plus importante a eu lieu entre 2019 et 2020, lorsque les actifs ont augmenté de 26%, probablement en raison de l'acquisition de Sterno Products en décembre 2019.

Le passif total a augmenté plus rapidement que l'actif, soit de 34 % en quatre ans. Cela entraîne une baisse du ratio de fonds propres, qui est passé de 58 % en 2018 à 47 % en 2021.

Dans l'ensemble, le bilan montre que Sysco a considérablement augmenté sa dette au cours des dernières années afin de croître. Bien que les ratios d'endettement restent à des niveaux satisfaisants, le taux élevé de croissance continue de la dette pourrait être insoutenable et menacer la stabilité financière de Sysco à l'avenir. Limiter la croissance de l'endettement et assurer une croissance suffisante des bénéfices et des flux de trésorerie sera essentiel pour maintenir une position financière solide à l'avenir.

Flux de trésorerie

Le flux de trésorerie d'exploitation est stable et a augmenté de 22% en 4 ans. Cette évolution est positive et montre que les performances opérationnelles de Sysco s'améliorent. Le flux de trésorerie d'exploitation a couvert les dépenses d'investissement à hauteur de 1,6 fois, ce qui est satisfaisant.

Le flux de trésorerie d'investissement est négatif car Sysco investit continuellement pour développer l'entreprise. Les investissements ont augmenté de 69 % en 4 ans, principalement en raison d'acquisitions importantes.

Le flux de trésorerie financier est négatif car les remboursements de dettes et les rachats d'actions dépassent les nouveaux emprunts. Dans l'ensemble, le flux de trésorerie est en baisse de 19 %. Cette baisse est positive car elle montre que Sysco dépend moins du financement par l'emprunt.

La trésorerie nette de Sysco a diminué de 46 % en quatre ans, reflétant des flux d'investissement et de financement négatifs. La baisse de la trésorerie nette peut constituer un risque pour la liquidité à court terme si le flux de trésorerie d'exploitation devait diminuer.

Le flux de trésorerie disponible, qui est disponible pour le paiement de dividendes et la réduction de la dette, a augmenté de 15 % en quatre ans. Le ratio du flux de trésorerie disponible sur le bénéfice net est de 81 %, ce qui montre que la plupart des bénéfices de Sysco sont convertis en liquidités.

Dans l'ensemble, les flux de trésorerie indiquent que les performances opérationnelles de Sysco s'améliorent. Toutefois, les investissements élevés et les remboursements de dettes limitent la croissance des réserves de trésorerie et le financement de la majeure partie de la croissance de Sysco. Pour maintenir une position financière solide, Sysco devra assurer un équilibre entre l'investissement dans la croissance future et la génération de liquidités suffisantes pour rembourser la dette. En limitant la croissance de la dette et les investissements à des niveaux viables, Sysco peut accroître sa flexibilité financière.

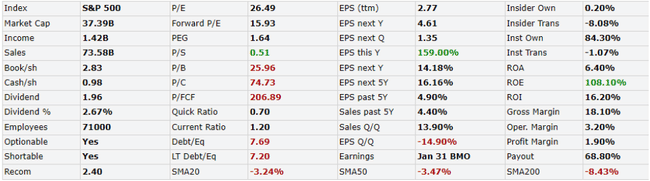

Sysco a une capitalisation boursière de 37,4 milliards de dollars et le cours de son action est de 73,48 dollars. Le ratio cours/bénéfice (P/E) est de 26,49, ce qui est supérieur à la moyenne de l'indice S&P 500, indiquant que l'action de Sysco est relativement chère par rapport à l'indice.

Le ratio prix/ventes de 0,51 est inférieur à la moyenne du secteur, ce qui est positif et montre que Sysco génère de solides bénéfices par action. Le ratio cours/valeur comptable de 25,96 est élevé, ce qui indique que le marché évalue Sysco à une prime par rapport à sa valeur comptable.

Le ratio dettes/capitaux propres de 7,69 est plus élevé, mais compréhensible compte tenu des actions de la société. Bien que la structure du capital de Sysco soit relativement solide, l'entreprise devrait limiter l'augmentation de sa dette afin de conserver sa flexibilité financière.

Sysco a une marge d'exploitation solide de 3,2 %, mais sa marge nette de 1,9 % est inférieure à la moyenne du secteur. L'amélioration de la marge nette sera un facteur clé pour stimuler la valeur de l'action de Sysco.

Le dividende de 2,67% offre un rendement décent avec un ratio de distribution de plus de 68%. Un ratio de distribution plus faible permettrait à Sysco de réinvestir davantage de liquidités dans la croissance de l'entreprise, mais la société se concentre sur la récompense des actionnaires.

Attentes des analystes

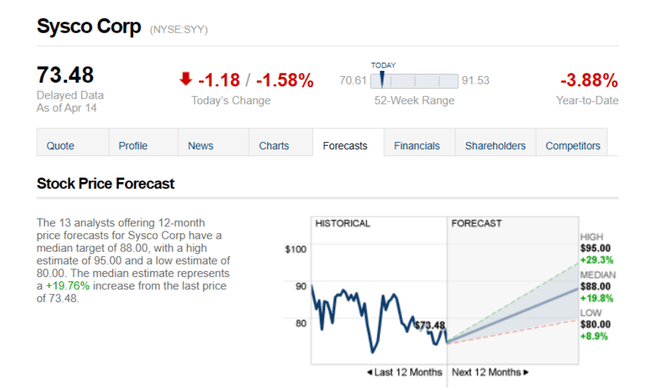

Les 13 analystes offrant des prévisions de prix à 12 mois pour Sysco Corp ont un objectif médian de 88,00, avec une estimation haute de 95,00 et une estimation basse de 80,00. L'estimation médiane représente une augmentation de +19,76% par rapport au dernier cours de 73,48.

- Que pensez-vous de l'entreprise ? 🤔

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Tout investissement doit faire l'objet d'une analyse approfondie.