Apple a Robinhood geniálně využívají bankovní krize a útočí na regionální banky

Minulý týden získal nový spořicí účet Applu během čtyř dnů téměř 1 miliardu dolarů. Společnost Robinhood na situaci ihned reagovala a zvýšila úročení svého spořicího účtu. Zatímco tradiční banky bojují, tito giganti solidně vydělávají. Díky mobilním aplikacím a obrovskému dosahu mohou technologičtí giganti nabízet neodolatelné výnosy a přetáhnout zákazníky bank. Pro banky to ale představuje existenční hrozbu! Bitva o vklady právě začala.

Pokračující tlak společnosti Apple $AAPL-0.3% na finanční služby by mohl způsobit problémy regionálním bankám, které se snaží udržet vklady uprostřed nedávných potíží bankovního systému a rostoucích úrokových sazeb.

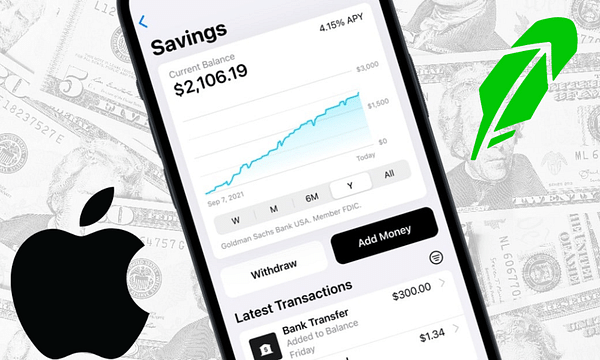

Minulý měsíc společnost Apple spustila vlastní spořicí účet, který umožňuje uživatelům Apple Card ukládat své finance na spořicí účet Goldman Sachs, který nabízí roční úrok 4,15%. Očekávání tohoto produktu jen a jen rostou od jeho oznámení v říjnu.

Apple však není jedinou technologickou společností, která nabízí netradiční možnosti, jak uložit a vydělat peníze. Online broker Robinhood $HOOD+4.4% ve čtvrtek zvýšil sazby pro svůj spořicí účet na 4,65% ročně.

V posledních týdnech se někteří lidé začali bát ukládat peníze do amerických bank, jelikož se základy bankovního systému nedávno ukázaly být nejslabší od globální finanční krize. A všichni víme jak se to říká: Největší zranitelností banky je ztráta důvěry.

Načasování Applu se tak ukázalo jako dokonalé. Důvěra spotřebitelů v značku je bezkonkurenční. Lidé aktivně hledají nejlepší vysoce úročené spořicí účty a nová možnost spořicího účtu od Applu přilákala během prvních čtyř dnů vklady téměř 1 miliardy dolarů; 400 milionů dolarů za první den!

Od března obavy z nerealizovaných ztrát v rozvahách regionálních a středně velkých bank způsobily odliv vkladů v mnoha z těchto bank. Uprostřed tří krachů regionálních bank a převzetí 166 let staré Credit Suisse švýcarským rivalem UBS klesl medián vkladů o 3 % a 2 % v devíti klíčových regionálních a 23 středně velkých bankách sledovaných společností Wedbush Securities.

Nejistota kolem regionálních bank přetrvává. Akcie bank jako PacWest $PACW-2.7%, Western Alliance Bancorporation $WAL+0.1% a Zions Bancorp $ZION+1.2% od začátku roku dramaticky poklesly.

Mezitím krok Apple navazuje na funkci Apple Pay z roku 2014. Následovaly Apple Cash v roce 2017 a Apple Card v roce 2019. Začátkem letošního roku pak Apple představila funkci Apple Pay Later, která poskytuje půjčky.

Apple

AAPLPodle tradičních standardů není Apple bankou. Ale začíná to tak vypadat. Apple věří v hodnotu vlastnictví vztahu mezi spotřebiteli a prodejci. A díky dosahu iPhonu má tuto potřebnou infrastrukturu. Koneckonců, abyste získali spořicí účet Apple, potřebujete účet Apple Card, což znamená, že potřebujete iPhone. Na trhu je více než 2 miliardy iPhonů a uživatelé iPhone se dotýkají svých zařízení v průměru 2617krát denně.

Úroky, které v současné době nabízejí Apple a Robinhood, výrazně převyšují úroky většiny tradičních bank. V dubnu americké spořicí účty v průměru vydělávaly jen 0,39 %, podle údajů Federální korporace pojištění vkladů (FDIC).

Někteří vkladatelé se mohou obávat, že vznikající účty nebudou poskytovat stejnou regulační ochranu vkladů jako bankovní účty pojištěné FDIC. To platí pro zůstatky v PayPal a Venmo, ačkoli FDIC chrání zůstatky na těch účtech, které pocházejí z přímých vkladů prostřednictvím výplat nebo vládních výhod.

Vzhledem k tomu, že Goldman Sachs obsluhuje účty Applu, vklady až do výše 250 000 dolarů na těchto účtech splňují podmínky pro ochranu FDIC, stejně jako u bank, což je klíčové.

Je sice pozoruhodné, že FDIC také pojistila vklady ve třech nedávno zkrachovalých bankách a regionálních a středně velkých bankách, které nyní trpí klesajícími vklady. Nicméně účty, které překračují maximální krytí FDIC, regionální a středně velké banky sledované společností Wedbush mají medián pouze 57% a 69% jejich celkových pojištěných vkladů.

A právě na těchto základech a informacích se dá říct, že Apple přišel se svým produktem na trh v nejlepší možnou dobu, tedy dobu, kdy převládá nejistota v bankovní sektor. Geniální tah, ale nejistotě v bankovním sektoru to může značně přidávat, pakliže lidé budou přesouvat své peníze z bank k Applu nebo Robinhoodu.

- Co na to říkáte vy? 🤔

Upozorňuji, že se nejedná o finanční poradenství.