Asijský region jako hlavní motor růstu světové ekonomiky

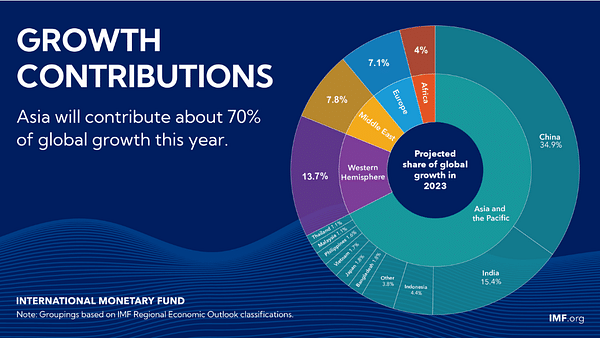

Mezinárodní měnový fond v rámci své dubnové prognózy vývoje světové ekonomiky (World Economic Outlook) zveřejnil velice zajímavou infografiku, která popisuje příspěvky klíčových ekonomik k očekávanému růstu světové ekonomiky v letošním roce.

Jednoznačným ekonomickým motorem přitom i nadále bude asijský region, který by měl letos k růstu světové ekonomiky přispět bezprecedentními 70 %! Konkrétně Čína přispěje 35 % a Indie 15 %. Tato očekávaná růstová dynamika asijského regionu je přitom jedním z klíčových důvodů, proč máme tento region v rámci naší globální akciové alokace výrazně nadvážený. Velice robustní ekonomický růst by se totiž měl samozřejmě projevit také v robustním růstu korporátních zisků lokálních burzovně obchodovaných korporací, které by posléze měly hnát ceny akcií podstatně výše. Navíc jsou v asijském regionu také přítomny poměrně atraktivní akciové valuace, když se průměrné regionální P/E pohybuje kolem 13x.

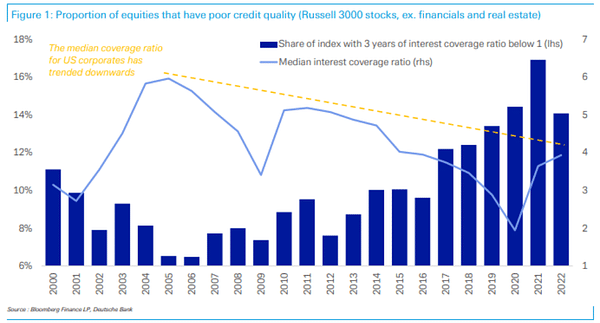

Analytici největší německé banky Deutsche Bank zveřejnili velice zajímavou analýzu finančního zdraví amerických korporací. Na grafu můžeme vidět, že zatímco před globální finanční krizí kolem roku 2005 se průměrné úrokové krytí, tedy schopnost řádně a včas splácet nákladové úroky z finančního dluhu, pohybovalo kolem velice solidní úrovně 6x, nyní se pohybuje podstatně níže kolem 4x. Z tohoto vyplývá, že se finanční zdraví amerických korporací za posledních přibližně 20 let poměrně výrazně zhoršilo. Ještě důležitější statistikou nicméně je, že od globální finanční krize velice výrazně vzrostl počet korporátních „zombíků“, tedy společností, jejichž úrokové krytí se v posledních třech letech konzistentně pohybovalo pod 1x. Tyto společnosti tedy nejsou schopny řádně platit úrokové náklady z finančního dluhu z jejich provozního zisku, resp. provozního cash flow, a jsou proto existenčně závislé na kontinuálním přítoku nového levného dluhu, který tyto společnosti nepoužívají primárně na svůj další rozvoj (CAPEX), ale právě na obsluhu jejich zadluženosti. Zatímco před globální finanční krizí se podíl těchto společností pohyboval pouze kolem 7 %, nyní jsme dokonce na dvojnásobku 14 %. S tím, jak Fed za poslední rok dramatickým způsobem zvýšil úrokové sazby o 5 procentních bodů, se může významná část těchto korporátních „zombíků“ dostat do existenčních finančních problémů, neboť úrokové náklady z finančního dluhu začínají prudce růst.

Celkově se domnívám, že prudký nárůst podílu těchto společností, resp. výrazný pokles průměrného ukazatele úrokové krytí, byl způsoben bezprecedentním nastavením měnové politiky od globální finanční krize až do loňského roku, kdy se základní úrokové sazby pohybovaly prakticky na nule. Toto nastavení měnové politiky přitom do určité míry pro tyto společnosti představovalo finanční „jednotku intenzivní péče“, která je udržovala při životě. V ekonomice se tak vybudovaly obrovské nerovnováhy a dislokace a zároveň bylo zabráněno tzv. kreativní destrukci, kdy nastavení finančních podmínek nedovolilo významné části těchto neživotaschopných business modelů zkrachovat a dále nevázat vzácné ekonomické zdroje v neproduktivních sektorech ekonomiky. Zároveň přitom tento výrazný dlouhodobý sekulární ekonomický trend způsobil výrazné zpomalení strukturální ekonomického růstu americké ekonomiky.

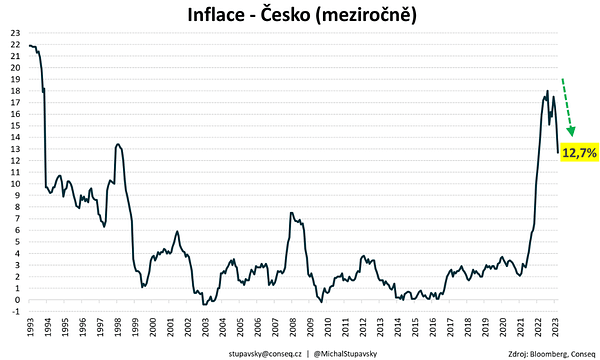

Ve čtvrtek byla zveřejněna data o české inflaci za duben. V meziročním srovnání spotřebitelské ceny v české ekonomice vzrostly o 12,7 % a v meziměsíčním srovnání došlo k mírnému poklesu cenové hladiny o 0,2 %. Meziroční i meziměsíční hodnota přitom byly oproti očekávání analytiků poměrně výrazně nižší.

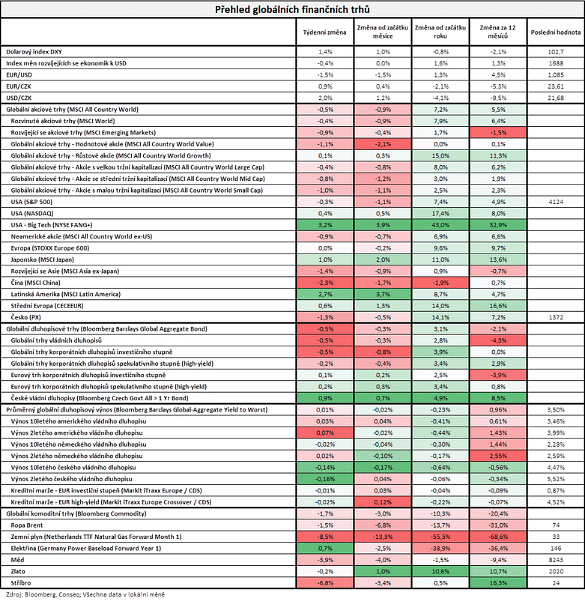

Pokud jde o vývoj na finančních trzích v minulém týdnu, akciím, dluhopisům, ani komoditám se příliš nedařilo. Globální akciový index MSCI All Country World totiž poklesl o 0,5 %, globální dluhopisový index Bloomberg Barclays Global Aggregate Bond oslabil o také o 0,5 % a globální komoditní index Bloomberg Commodity poklesl o 1,7 %.

Upozorňuji, že se nejedná o finanční poradenství.