Michal Stupavský: Přestřelené valuace, vysoká inflace a bankovní sektor nás budou tížit i nadále

Analytik Michal Stupavský věří, že globální akcie jsou stále drahé a čeká je korekce. Přestože globální ekonomika zatím v recesi není, rizika jako vysoká inflace, stagnující firemní zisky či nestabilita bankovního sektoru mohou růst brzdit. Proto Michal nadále drží podváženou pozici v akciích.

Kdo je Michal Stupavský?

Michal Stupavský vystudoval finance a oceňování podniku na VŠE v Praze, v rámci magisterského studia strávil jeden semestr na univerzitě v Miláně a je rovněž držitelem titulu CFA (Chartered Financial Analyst). Je spoluautorem první české knihy o behaviorálních financích Investor 21. století a autorem knihy Slovník investora.

Před měsícem jste napsal, že v tuto chvíli to na recesi ve světové ekonomice nevypadá. Jste stále stejného názoru? Pokud ano, proč tomu tak je?

Dynamika světové ekonomiky je v tuto chvíli, přestože existuje poměrně velký stres primárně v americkém bankovním sektoru, relativně dobrá. Nejméně od března to tak vypadá podle globálních indexů nákupních manažerů PMI (Purchasing Managers Indices). Globální kompozitní index nákupních manažerů totiž vzrostl z únorové hodnoty 52,1 bodů na březnových 53,4 bodů. Tato hodnota tohoto indexu ještě více vzrostla nad kritickou 50-bodovou hranici, která odděluje globální ekonomickou expanzi od globální ekonomické kontrakce, a zároveň je konzistentní s relativně slušným růstem světové ekonomiky. Přitom se daří především sektoru služeb, když globální index nákupních manažerů ve službách vzrostl na 54,4 bodů, zatímco průmyslový sektor spíše stagnuje či mírně klesá, neboť globální index nákupních manažerů v průmyslu poklesl na 49,6 bodů. Globální indexy nákupních manažerů PMI za duben sice v tuto chvíli ještě nemáme k dispozici, nicméně regionální kompozitní indexy v dubnu vesměs dále velmi slušně vzrostly, například v USA (53,5) a eurozóně (54,4). Na druhou stranu japonský index mírně poklesl (52,5), stejně jako čínský index (54,4). Ovšem i v Japonsku a Číně zůstaly hodnoty indexů slušně nad 50-bodovou hranicí. Z toho vyplývá, že hluboká globální ekonomická recese v tuto chvíli velice pravděpodobně není na pořadu dne.

Také jsem zaznamenal, že zvyšujete akciové podvážení. Co vás k tomu vedlo?

Na Investičním výboru dne 20. dubna jsme rozhodli o zvýšení akciového podvážení z -50% na -62,5% mezi neutrální a minimální akciovou alokací prostřednictvím prodejů akciových pozic napříč celými globálními akciovými trhy. K tomuto kroku nás vedlo několik důvodů.

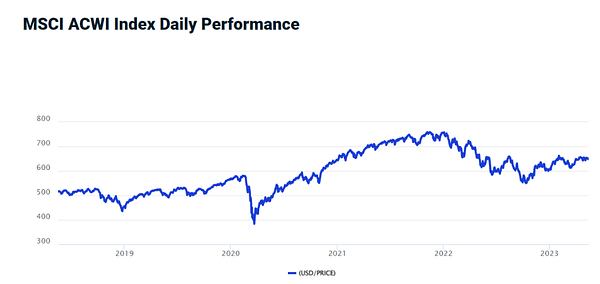

Zaprvé, globální akciové trhy si dle nejširšího indexu MSCI All Country World za první čtyři měsíce letošního roku připsaly velice solidní zisk 8%, a alespoň částečné vybírání zisků by proto rozhodně mohlo v následujícím období přijít na pořad dne.

Zadruhé, je současná globální akciová riziková prémie na nejnižší úrovni od roku 2010, což znamená, že jsou akcie na relativní bázi vůči dluhopisům poměrně hodně drahé.

A konečně zatřetí, naše aktuálně uvažované základní scénáře budoucího globálního ekonomického vývoje také indikují, že se v následujícím období akciím pravděpodobně příliš dařit nebude. Prvním základním scénářem je přitom globální ekonomická recese, kterou sice v tuto chvíli tržní konsenzus nepředpokládá, nicméně četné indikátory, jako například silně invertované výnosové křivky, zřetelně naznačují, že pravděpodobnost realizace tohoto scénáře není úplně zanedbatelná, minimálně její mírná podoba. Pokud by se tento ekonomický scénář skutečně realizoval, pro akcie by to samozřejmě byla výrazně negativní zpráva, neboť korporátní ziskovost by měla silnou tendenci prudce klesat, což by se téměř s jistotou odrazilo v poklesu cen akcií. Naším druhým základním ekonomickým scénářem je pak možnost, že se sice světová ekonomika recesi vyhne, nicméně i kvůli extrémně utaženému trhu práce ve všech klíčových ekonomikách a řadě globálních dlouhodobých sekulárních inflačních faktorů, mezi které patří například deglobalizace a silná tendence k růstu provozních nákladů při těžbě komodit, se inflace usadí na silně zvýšených úrovních výrazně nad inflačními cíli klíčových centrálních bank, někde kolem 5-6%. To klíčové centrální banky přinutí udržovat základní úrokové sazby na silně zvýšených úrovních po mnohem delší dobu, než je nyní v cenách úrokových instrumentů zaceněno. Tento ekonomický scénář by pak opět velice pravděpodobně také znamenal recesi korporátních zisků a to přes tlak na marže provozního zisku a podstatně vyšší náklady dluhového kapitálu. Fed totiž za poslední rok zvýšil základní úrokovou sazbu fed funds rate o téměř 500 bazických bodů, což představuje nejrychlejší a nejstrmější zvyšování úrokových sazeb od dob Paula Volckera ze začátku 80. let minulého století. Celkově se tedy domnívám, že výrazná akciová korekce je v průběhu následujících měsíců poměrně hodně pravděpodobná.

Kdy naopak plánujete opět investovat ve větší míře?

Můj fundamentální valuační model na bázi rovnovážného P/E nyní indikuje, že jsou globální akciové trhy na nejširším indexu MSCI All Country World nadhodnocené o přibližně 25 %. Abychom proto začali navyšovat akciové pozice výrazněji, odhaduji, že by globální akciové trhy musely poklesnout minimálně o 15 až 20 %.

Jaká rizika v současnosti vidíte na akciovém trhu?

Vidím poměrně dost rizik, která jsou navíc velmi významná. Zaprvé, jsou to přestřelené valuace, především u amerických technologických titulů. Zadruhé, z globálního pohledu stále extrémně zvýšená inflace, která samozřejmě výkonnosti finančních aktiv v historickém srovnání nikdy příliš nesvědčila. Zatřetí, vidím poměrně velkou pravděpodobnost recese globálních korporátních zisků. Začtvrté, je to evidentní silná zranitelnost bankovního sektoru, především v USA. A konečně zapáté, extrémní celkový globální dluh, který nyní přesahuje 300 bilionů dolarů, což je přibližně 3,5 násobek globálního HDP.

Co můžeme očekávat ve zbytku roku? Myslíte si, že se alespoň trochu přiblížíme k inflačnímu cíli ve výši 2 %?

Nyní je skutečně velkým negativem, že globální dezinflační proces probíhá stále velmi pomalu. Průměrná globální míra inflace počítaná agenturou Bloomberg totiž nyní činí 7,7 % a je tedy stále evidentní, že návrat míry inflace k inflačním cílům centrálních bank, které se většinou pohybují mezi 2 a 3 %, bude probíhat ještě poměrně dlouho. Navíc je třeba vzít v úvahu, že pokles míry inflace z posledních měsíců byl dán primárně poklesem cen energií, zatímco tzv. jádrová inflace, která nebere v potaz vývoj volatilních položek energií a potravin a která zároveň více odráží interní fundamentální poptávkové tlaky v dané ekonomice, zatím prakticky nemá vůbec tendenci klesat a to napříč většinou významných ekonomik. To přitom indikuje, že klíčové centrální banky velice pravděpodobně budou muset udržovat základní úrokové sazby na silně zvýšené úrovni ještě poměrně dlouho.

Co říkáte v současnosti na výsledkovou sezonu (US)?

V tuto chvíli by se mohl dát vyvodit nějaký závěr, jak jsou na tom v tuto chvíli velké společnosti a co očekávat dál. Je zřejmé, že tržby FAANG společností již nyní v průměru spíše stagnují a ziskovost je také přinejlepším pouze stabilní. Navíc P/E těchto akcií činí v průměru zcela nesmyslných přibližně 30x.

Tyto akcie jsou proto podle mého názoru jednoznačně ve fázi akciové bubliny a jejich fenomenální výkonnost od začátku letošního roku skutečně nejsem schopen racionálně vysvětlit žádným fundamentálním faktorem.

Kterým regionům nebo přímo konkrétním sektorům by se mohlo dařit ve zbytku roku 2023?

V rámci naší globální akciové alokace zůstáváme vůči srovnávacím indexům neboli benchmarkům výrazně podvážení v amerických akciích, které stále považujeme za extrémně předražené. Mírné podvážení přitom udržujeme také u akcií v západní Evropě. U japonských akcií pak máme nyní neutrální váhu. Na druhou stranu stále hodně sázíme na rozvíjející se trhy (emerging markets), které máme naopak vůči srovnávacím indexům nadvážené. Tyto regionální trhy totiž považujeme vzhledem k aktuálním makroekonomickým a korporátním fundamentům, a momentálnímu výhledu na ně, jako podstatně atraktivněji oceněné. Z celkového globálního pohledu pak i nadále silně preferujeme hodnotové akcie (value) oproti akciím růstovým (growth) a akcie komoditních producentů.

Nakupoval jste v poslední době nějaké akcie? Pokud ano, tak jaké a co vás k tomu vedlo?

V poslední době ne. Aby pro mě byly akcie opět skutečně atraktivní, musely v průměru poklesnout minimálně o 30 %.

Mohl byste nám také říct, co je v tuto chvíli vaší největší pozicí v portfoliu a proč tomu tak je?

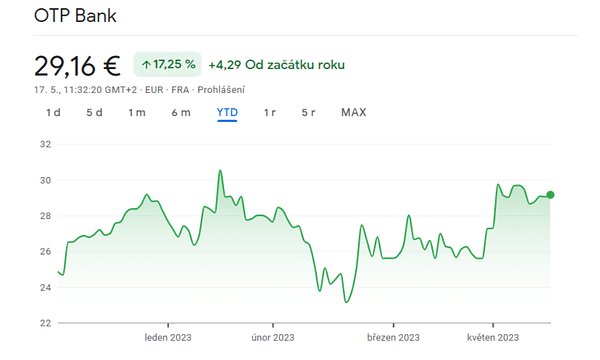

V našem akciovém fondu Conseq Invest Akcie Nové Evropy mají největší váhu akcie největší maďarské banky OTP Bank. Regionální banky ve střední Evropě se nám nyní skutečně hodně líbí, konkrétně velice atraktivní valuace P/E a P/B a velice solidní potenciál růstu ziskovosti.

- Líbil se vám dnešní rozhovor? Pokud ano, tak nás nezapomeňte sledovat, aby vám neunikl další obsah. Mým dnešním hostem byl Michal Stupavský.

Upozorňuji, že se nejedná o finanční poradenství.