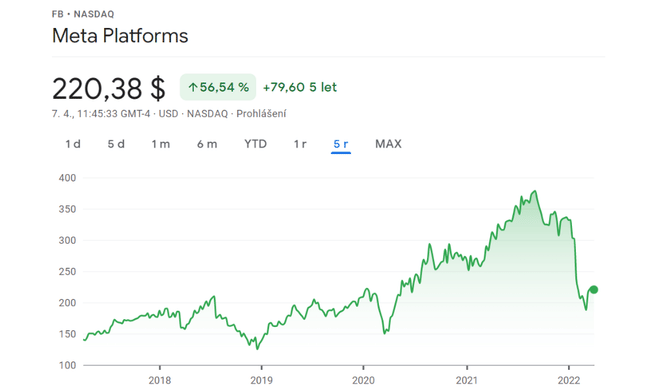

Plateformes Meta $FB se négocie actuellement aux niveaux de 2020, pour nous cela ne signifie qu'une chose, une chute de 41% par rapport à son ATH. Meta $FB est sans doute l'une des meilleures opportunités du marché pour les investisseurs ayant un horizon à long terme. La surréaction des investisseurs face au déclin des utilisateurs de Facebook et aux investissements massifs dans le métavers est la principale raison de la surréaction du marché, qui a été impitoyable, faisant chuter le cours jusqu'aux 220 dollars d'aujourd'hui. Ce prix ne sera peut-être plus là très longtemps, pourquoi le sera-t-il et suis-je haussier ici ?

Mark Zuckerberg, l'icône principale de Facebook/ Metas

Aperçu de l'industrie

Meta $FB opère dans le secteur du marketing numérique, qui devrait connaître une croissance de 17,6 % entre 2021 et 2026. Ses principaux concurrents américains sont Pinterest($PINS), Snap($SNAP), Twitter ($TWTR) et YouTube($GOOGL). Sa plus grande menace, cependant, est actuellement TikTok ($BDNCE). Les utilisateurs américains passent en moyenne 38 minutes par jour sur TikTok, contre 31 minutes sur Facebook.

Twitter $TWTR est également en tête pour l'engagement, tandis que Snapchat $SNAP est essentiellement à égalité avec Meta $FB. Dans son dernier rapport sur les résultats, Meta $FB a révélé qu'elle a perdu des utilisateurs pour la première fois, affichant une baisse de 500 000 utilisateurs. TikTok, quant à lui, est passé de 700 millions à 1 milliard et devrait en compter 500 millions de plus en 2022.

Alors que beaucoup ont vu cela comme une source d'inquiétude, je vois cela comme une opportunité d'acheter une grande entreprise à bas prix, car Meta $FB est toujours le roi incontesté de la monétisation.

Meta est le leader en matière de monétisation

Sur le graphique, on voit la chute importante de la société par rapport à son ATH.

D'abord les points positifs

- Meta $FB génère plus de revenus que toutes les entreprises de cette comparaison réunies, les revenus de TikTok ne s'en approchant même pas. En outre, les marges bénéficiaires brutes sont excellentes à 80,8 %, Pinterest (PINS) étant la seule société qui s'en approche à 79,5 %.

Négatifs

- Le nombre de visites de sites web sur toutes les plateformes de Meta $FB réunies a tendance à baisser depuis décembre 2020. Bien que YouTube et Twitter affichent une tendance similaire, les visites de sites web de Snap et Pinterest ont en fait augmenté récemment. Par conséquent, les investisseurs devraient garder un œil sur cette tendance à l'avenir pour voir si la direction de Meta parvient à inverser la tendance ou du moins à la maintenir au même niveau.

Meta a un énorme avantage concurrentiel

Outre les facteurs évidents tels que la taille et la base d'utilisateurs de Meta $FB, je veux montrer à quel point l'avantage concurrentiel de l'entreprise est réellement fort.

Pour mesurer l'avantage concurrentiel deMeta $FB, nous allons utiliser une méthode appelée valeur du pouvoir de gain.

- L'idée est simple : en supposant qu'il n'y ait pas de croissance, si une entreprise peut générer plus de valeur à partir de ses bénéfices par rapport à ses actifs totaux, alors cette entreprise est considérée comme ayant un avantage concurrentiel.

Je ne vous ennuierai pas avec une formule et des calculs compliqués ici, je vais simplement vous donner les résultats. Puisque Meta $FB a une valeur totale d'actif de 166 000 $ (en millions), nous pouvons dire qu'elle a un avantage concurrentiel. En d'autres termes, en supposant que Meta $FB ne se développe pas, il lui faudrait un actif de 166 000 $ pour générer une valeur de 430 849 $ au fil du temps.

L'avantage de cette méthode est qu'elle permet aux investisseurs de déterminer réellement l'avantage concurrentiel d'une entreprise d'une manière facile à comprendre. Les investisseurs n'ont donc plus besoin d'essayer de déterminer qualitativement en quoi une entreprise est meilleure que les autres, un processus sujet à l'erreur humaine et à la mauvaise interprétation des informations. Il s'agit de refléter les facteurs qualitatifs dans les chiffres, sinon l'entreprise est plus encline à surpromettre et à sous-performer.

- L'inconvénient de cette méthode est qu'elle part du principe qu'il n'y a pas de croissance, ce qui exclut de nombreuses valeurs de croissance qui peuvent avoir des avantages concurrentiels mais qui choisissent de réinvestir leur argent pour gagner plus de parts de marché.

Ce type d'analyse convient donc mieux aux entreprises matures qui sont davantage axées sur la rentabilité.

Évaluation des actions $FB

Une évaluation de 400 dollars par action n'est peut-être pas irréaliste.

Pour prouver à quel point Meta $FB est réellement sous-évaluée, une analyse rétrospective des flux de trésorerie actualisés a été réalisée afin de déterminer le taux de croissance nécessaire pour justifier le prix actuel de l'action, soit 223 $. Les résultats sont les suivants :

Nous pouvons constater que les attentes portent sur une croissance à deux chiffres au cours des cinq prochaines années. C'est-à-dire, en termes de chiffres et de statistiques de l'entreprise.

Il me semble très improbable que $FB fasse croître son flux de trésorerie disponible à un taux de seulement 2,45%, et je pense qu'une croissance à deux chiffres est susceptible d'être soutenue pendant au moins les 10 prochaines années. Par conséquent, je pense que l'action peut facilement atteindre 400 $ à l'avenir.

Risques

Comme mentionné, TikTok, dont la popularité ne cesse de croître, semble être un gros risque pour Meta $FB. C'est particulièrement vrai lorsqu'il s'agit d'adolescents, car ils ont tendance à préférer TikTok à Instagram.

L'utilisation d'Instagram chez les adolescents américains a diminué au cours des dernières années, tandis que l'utilisation de TikTok a augmenté. Cela s'explique par le fait que les adolescents trouvent TikTok plus amusant et plus positif que les autres plateformes de médias sociaux.

Un autre risque potentiel est le flot constant de controverses qui agitent la société. Alors que vous pensiez avoir entendu assez de nouvelles négatives concernant l'entreprise, des rapports indiquent que Meta$FB a lancé une campagne de diffamation contre TikTok.

Ce n'est pas la première fois que la société a recours à cette tactique, puisqu'elle a tenté quelque chose de similaire contre Google $GOOGL en 2011. Par conséquent, Meta $FB doit vraiment trouver un moyen d'éviter les gros titres négatifs comme l'ont fait la plupart de ses concurrents.

Cependant, la montée en puissance de TikTok et la controverse n'ont pas empêché l'entreprise de poursuivre la croissance rapide de ses revenus au fil des ans, et nous nous attendons à ce que Meta continue de croître malgré la concurrence et les nouvelles négatives.

Le principal catalyseur de la croissance

- Le principal catalyseur de croissance pour l'action est tout simplement la valorisation ridiculement basse que le marché lui a actuellement attribuée. Oui, les taux d'intérêt augmentent et le flux de trésorerie disponible de Meta devrait diminuer de 2022 $FB comme le montrent les prévisions des analystes dans la section sur l'évaluation.

Cependant, Meta continue d'imprimer de l'argent tout en maintenant des marges impressionnantes et le flux de trésorerie disponible devrait encore renouer avec la croissance à partir de 2023. Par conséquent, le marché finira par pousser l'action vers sa juste valeur.

- En outre, Meta $FB se concentrera davantage sur les moulinets Instagram à l'avenir pour contrer TikTok plus efficacement. Reste à savoir si cette stratégie fonctionnera, mais elle montre que la direction est consciente du problème et cherche activement une solution au lieu de se reposer sur ses lauriers.

- Enfin et surtout, il y a l'investissement massif dans le métavers qui n'a pas encore porté ses fruits.

Questions pour les investisseurs

- Détenez-vous des actions de Meta ?

- Profitez-vous de l'automne de l'entreprise pour acheter ?

- Êtes-vous sceptique à l'égard de Meta lorsque vous voyez un TikTok en vogue, par exemple ?

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.