Fiskální pozice americké vlády je skutečně tristní

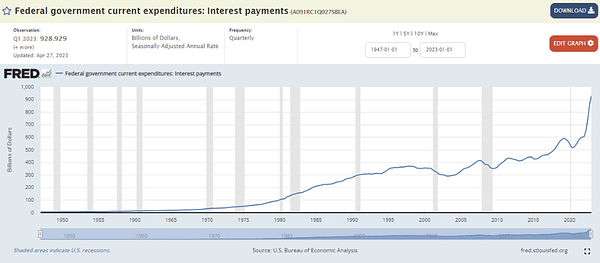

Podle posledních statistik zaplatila americká vláda na úrocích z amerických vládních dluhopisů (US Treasuries) za 12 měsíců končících v letošním březnu 929 miliard dolarů, což je nový absolutní rekord. Ještě před rokem to bylo „pouze“ 603 miliard dolarů, což znamená, že úroky z amerického vládního dluhu se za poslední rok zvýšily o více než 50 %!

Vzhledem k tomu, že Fed za poslední rok zvýšil základní úrokovou sazbu fed funds rate o 5 procentních bodů z 0,25 na 5,25 %, i v tuto chvíli stále probíhá průběžné přeceňování úrokových sazeb z amerických vládních dluhopisů směrem nahoru. Kritické mety jednoho bilionu dolarů na úrocích tak velice pravděpodobně bude v následujících kvartálech dosaženo.

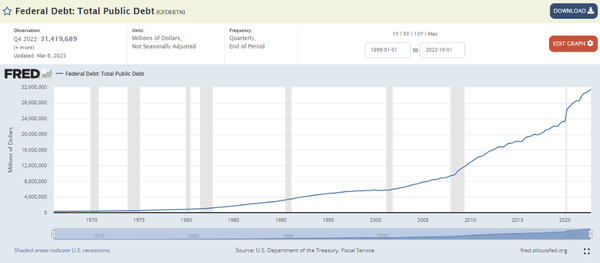

Americký vládní dluh v absolutním vyjádření přitom neustále roste, stejně jako ve většině ekonomik, a aktuálně dosahuje rekordní úrovně 31,4 bilionů dolarů. Přitom ještě před globální finanční krizí to nebylo ani 10 bilionů dolarů.

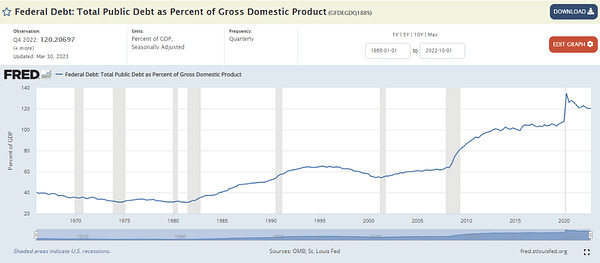

V poměru k americkému HDP pak nyní činí zadluženost americké vlády 120 %, což je úroveň poměrně hodně blízko pandemického maxima na úrovni 135 % z roku 2020. Enormní je také deficit amerického vládního rozpočtu, který v roce 2022 činil 5,4 % amerického HDP. Je to samozřejmě obrovské číslo, a to ani americká ekonomika v loňském roce nebyla v recesi! Americká fiskální pozice je proto v tuto chvíli skutečně tristní, podobně jako v mnohých zemí eurozóny nebo například v Japonsku. Celkem vzato je velkou otázkou, jak si s touto dluhovou náloží americké ministerstvo financí pod vedením Janet Yellen v následujícím období poradí. Domnívám se, že aktuální absolutní i relativní výše amerického vládního dluhu je vzhledem k relativně vysokým úrokovým sazbám Fedu dlouhodobě spíše neudržitelná, a to tím spíše, že mnoho významných světových ekonomik v posledních letech přestává přebytky svých běžných účtů reinvestovat právě do amerických vládních dluhopisů a spíše ve větší míře začínají nakupovat fyzické zlato. Jedná se v tomto ohledu například o Čínu. Mezní poptávka po amerických vládních dluhopisech je proto nyní velice pravděpodobně podstatně slabší než před 10 či 20 lety, což je vidět i na tom, že podíl dolarových devizových rezerv z celkového globálního pohledu v posledních letech vytrvale klesá. Je to přitom jeden z projevů tzv. dedolarizace. Druhý aktuální projev dedolarizace pak pozorujeme v rámci mezinárodního platebního styku u mezinárodního obchodu, primárně u rozvíjejících se ekonomik, které postupně přecházejí od dolaru k lokálním regionálním měnám, zejména čínskému juanu.

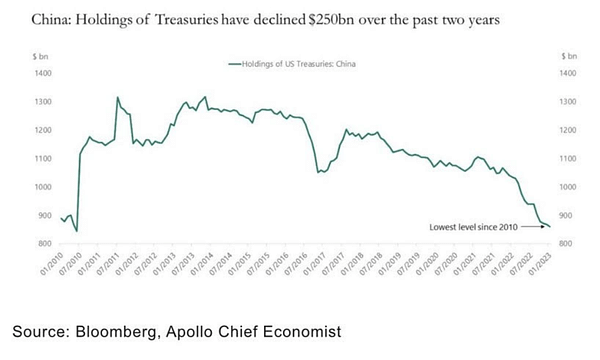

Pokud se v tomto ohledu podíváme blíže na Čínu, pak velice zajímavý graf na tuto tématiku publikoval hlavní ekonom private equity skupiny Apollo Torsten Slok. Na grafu můžeme vidět vývoj objemu Čínou držených amerických vládních dluhopisů od roku 2010. Maxima přitom bylo dosaženo v roce 2013 na úrovni 1,3 bilionu dolarů. Od té doby tento objem setrvale klesá a nyní činí „pouze“ 850 miliard dolarů, což představuje pokles z historického maxima o přibližně třetinu. Navíc se zdá, že v posledních přibližně posledních dvou letech tento pokles zrychluje.

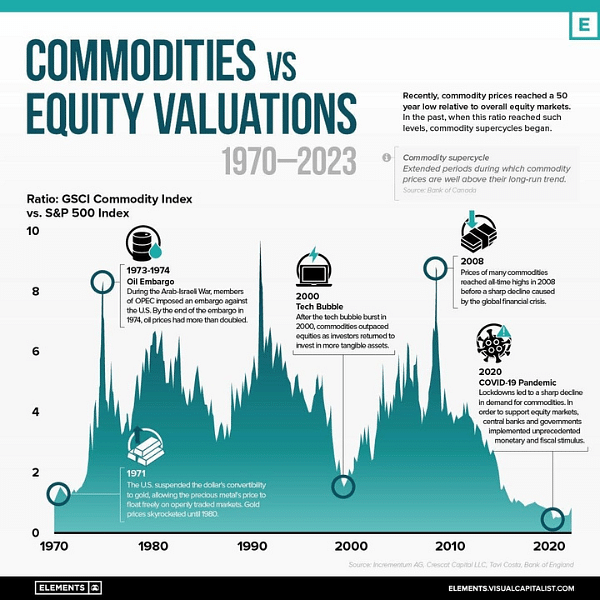

Dále mě zaujal následující graf od rakouské investiční společnosti Incrementum AG. Ten ukazuje poměr globálního komoditní indexu GSCI a hlavního amerického akciového indexu S&P 500 od roku 1970. Na grafu můžeme jasně vidět, že komodity jsou nyní na relativní bázi vůči (americkým) akciím velice levné, dokonce by se snad i dalo tvrdit, že jsou nyní komodity na relativní bázi vůbec nejlevnější v historii. Globální komoditní příběh se nám přitom již nějakou dobu hodně líbí a v našich fondech fondů máme na tento příběh expozici prostřednictvím fondů Franklin Gold and Precious Metals Fund od investiční společnosti Franklin Templeton a BGF World Mining Fund od investiční společnosti BlackRock. Celkově se nyní domníváme, že by měly komodity v následujících letech akcie, a primárně ty americké, svou výkonností výrazným způsobem překonat.

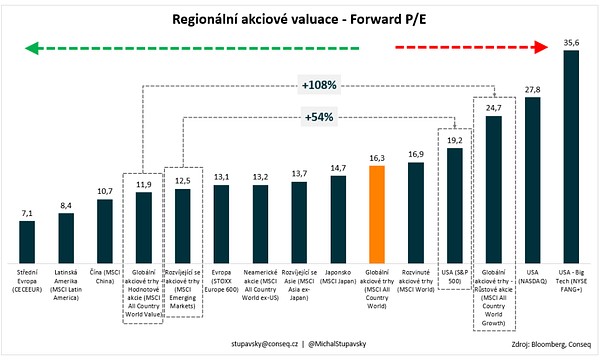

Naše další dvě aktuální globální akciové sázky jsou následující: 1) silně preferujeme akcie z rozvíjejících se trhů oproti americkým akciím a 2) silně preferujeme hodnotové (value) akcie oproti akciím růstovým (growth). Klíčovým faktorem, který za těmito sázkami stojí, jsou opět valuace. Index rozvíjejících se akciových trhů MSCI Emerging Markets má nyní P/E 12,5x a americký akciový index S&P 500 má P/E 19,2x. Americké akcie jsou tak oproti akciím z rozvíjejících se trhů v průměru o 54 % dražší, což je v historickém srovnání valuační prémie výrazně nadprůměrná. Pokud jde o druhou zmíněnou akciovou sázku, globální index hodnotových akcií MSCI All Country World Value má nyní P/E 11,9x a globální index růstových akcií MSCI All Country World Growth má P/E 24,7x. Růstové akcie jsou tak oproti hodnotovým akciím v průměru o 108 % dražší, což je opět v historickém srovnání valuační prémie výrazně nadprůměrná. Celkově se domníváme, že by se měly tyto valuační diskrepance v následujícím období postupně zužovat, což by mělo relativní nadvýkonnosti rozvíjejících se trhů a hodnotových akcií výrazně pomoci.

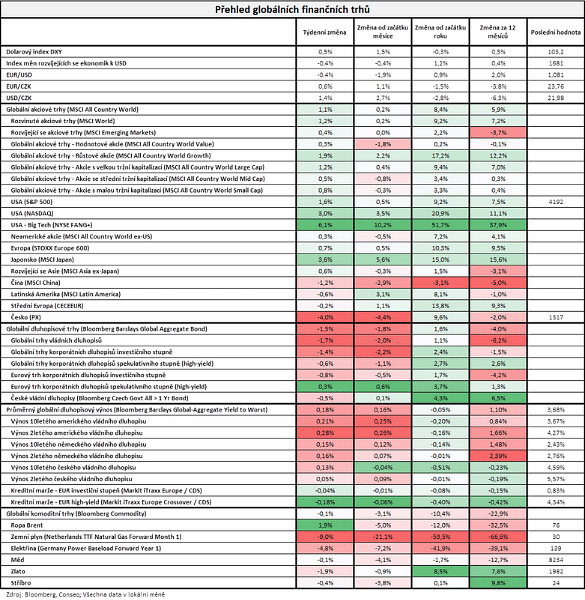

Pokud jde o vývoj na finančních trzích v minulém týdnu, akciové trhy dle nejširšího globálního indexu MSCI All Country World připsaly zisk 1,1 % a naopak dluhopisové trhy dle nejširšího globálního indexu Bloomberg Barclays Global Aggregate Bond odepsaly 1,5 %.

Upozorňuji, že se nejedná o finanční poradenství.