2 acțiuni care au scăzut cu 80% și au un potențial ridicat de creștere, potrivit analiștilor

Anii turbulenți din ultimii ani au făcut ca piețele să urce și să coboare. Dar există acțiuni de calitate care se tranzacționează sub valoarea lor justă, iar piața le evaluează ca și cum ar urma să se prăbușească în orice moment. Aceste companii ar putea crește cu zeci de procente în viitor. Vom analiza acum 2 astfel de cazuri.

1. PayPal ($PYPL+2.2%)

Platforma de procesare a plăților a PayPal a fost esențială la începutul mileniului, când lumea plăților pe internet apărea încet-încet . Acum, când mulți comercianți au propriul software de procesare a plăților, iar furnizorii de smartphone-uri au propriile portofele digitale, PayPal începe să pară o companie ciudat de inutilă. În ciuda acestui fapt, continuă să se descurce destul de bine .

Printre fondatorii companiei se numără un tânăr Elon Musk, împreună cu alți asociați. Compania a fost vândută către eBay la 4 ani de la înființare, dar în 2015 PayPal a devenit independentă și funcționează ca o companie de sine stătătoare.

PayPal

PYPLÎn primul trimestru, veniturile nete au crescut cu 9% față de anul precedent, iar profitul pe acțiune ( EPS) a crescut cu 61% datorită diverselor inițiative de eficiență. Nu se așteaptă ca T2 să fie la fel de grozav, veniturile urmând să crească doar cu 7%, dar se așteaptă ca EPS să crească cu 25%.

Aceste câștiguri de eficiență încep să facă PayPal să pară o companie cu adevărat valoroasă și un performer puternic. Compania și-a depășit propriile previziuni cu 1,5 puncte procentuale în primul trimestru, așa că, dacă tendințele actuale se mențin, ar putea fi nevoie de o altă mișcare pentru a crește câștigurile. În condițiile în care acțiunile se tranzacționează la un preț de doar 12 ori mai mare decât câștigurile viitoare, acestea par ridicole la aceste prețuri.

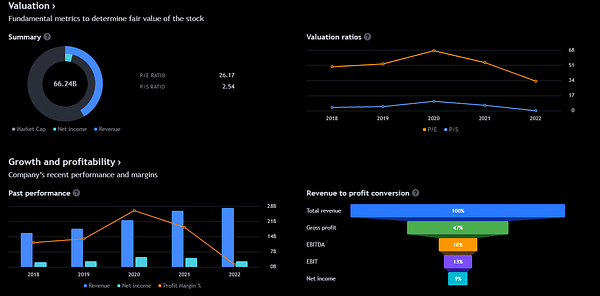

PayPal, spre deosebire de Amazon, este o companie profitabilă. Venitul net este sub 10%, ceea ce înseamnă 2,42 miliarde de dolari. Cea mai mare parte a profiturilor sale se realizează în SUA (57% ). În restul lumii se realizează aproximativ 35%, iar în Marea Britanie mai puțin de 8%. În ultimele 5 trimestre la rând, cu mica excepție a celui în care au avut venituri mai mici cu 0,1%, au depășit întotdeauna estimările. În ciuda acestui fapt, acțiunile sunt în scădere și se tranzacționează la 59 de dolari .

Analiștii sunt optimiști în privința PayPal și estimează că prețul acesteia va crește în medie cu 56%. Cei mai optimiști văd prețul PayPal în creștere cu 170%!. În ultimele 3 luni, 29 de analiști au fost de acord să cumpere și doar 14 au fost de acord să mențină poziția actuală. 5 dintre aceștia au înclinat spre un statut de cumpărare.

PayPal nu este lipsit de riscuri. CEO-ul Dan Schulman se va retrage la sfârșitul anului și, în afară de formarea unui comitet și angajarea unei firme de căutare, a oferit puține informații despre găsirea unui înlocuitor. Acest lucru nu reprezintă un risc potențial ridicat pentru prețul acțiunilor, dar un management puternic și stabil este întotdeauna o caracteristică bună a unei companii în care îmi investesc banii.

2. Twilio ($TWLO+1.9%)

Linia de produse Twilio este dedicată unei singure sarcini: comunicarea cu clienții . Fie că este vorba de texte automate, voce programabilă sau campanii de marketing personalizate, Twilio are mai multe instrumente care facilitează integrarea acestor produse în sistemele clienților săi.

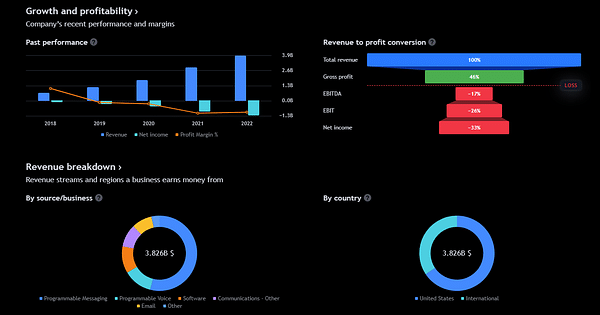

În timpul pandemiei, comunicarea cu clienții a devenit vitală, deoarece multe întreprinderi au pierdut comunicarea față în față. De atunci, cererea pentru produsele Twilio s-a prăbușit , vânzările din primul trimestru crescând cu doar 15% de la an la an, față de o creștere de 60% sau mai mult în 2021.

Twilio Inc.

TWLOUn simptom major al acestei încetiniri este reținerea cheltuielilor de către clienții existenți. Rata de expansiune netă, care măsoară cât de mult a cheltuit un client care a rămas cu Twilio în acest an în comparație cu anul trecut, a fost de doar 106%, ceea ce înseamnă că acei clienți au cheltuit doar 106 dolari în acest an pentru fiecare 100 de dolari cheltuiți anul trecut.

Aceasta este o încetinire semnificativă în comparație cu intervalul de 130% pe care firma l-a atins în cursul anului 2021.

Twilio și-a redus semnificativ numărul de angajați, deoarece a trecut prin două runde de concedieri. Aceste disponibilizări au ajutat la creșterea profitabilității Twilio, compania raportând un venit net non-GAAP (principii contabile general acceptate) de 104 milioane de dolari în primul trimestru.

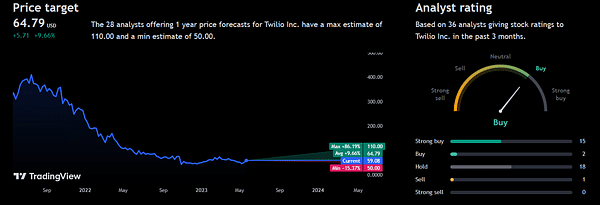

Înplus, analiștii de pe Wall Street se așteaptă ca Twilio să revină la niveluri de creștere mai rezonabile în 2024, cu o creștere medie de aproximativ 10%.

Ambele companii au mult de lucru pentru a recâștiga încrederea investitorilor. Cu toate acestea, așteptările de reușită sunt extrem de scăzute, iar acțiunile au un preț corespunzător. Din grafice, se poate părea că investitorii s-au îndepărtat deja de aceste acțiuni, dar nu uitați că aceste vremuri grele sunt, de obicei, cel mai bun moment pentru a cumpăra.

Acesta nu este un sfat financiar. Eu furnizez date disponibile în mod public și îmi împărtășesc opiniile despre cum aș gestiona eu însumi aceste situații. Investițiile sunt riscante și fiecare este responsabil pentru deciziile sale.