2 részvény, amelyek 80%-kal estek, és az elemzők szerint nagy felfelé ívelő potenciállal rendelkeznek

Az elmúlt viharos évek fel-le mozgatták a piacokat. Vannak azonban olyan minőségi részvények, amelyekkel a valós értékük alatt kereskednek, és a piac úgy árazza őket, mintha bármelyik nap összeomolhatnának. Ezek a vállalatok a jövőben több tíz százalékkal is növekedhetnek. Most 2 ilyen esetet fogunk megvizsgálni.

1. PayPal ($PYPL+1.9%)

A PayPal fizetési platformja az ezredfordulón, amikor az internetes fizetések világa lassan kialakulóban volt, nélkülözhetetlen volt. Most, hogy sok kereskedőnek saját fizetési feldolgozó szoftvere van, az okostelefon-szolgáltatóknak pedig saját digitális pénztárcájuk, a PayPal kezd furcsa, haszontalan cégnek tűnni. Ennek ellenére továbbra is elég jól megy neki .

A vállalat alapítói között volt egy fiatal Elon Musk is, más társakkal együtt. A céget 4 évvel az alapítás után eladták az eBay-nek, de 2015-ben a PayPal függetlenné vált, és önálló cégként működik.

PayPal

PYPLAz első negyedévben a nettó árbevétel 9%-kal nőtt az előző évhez képest, az egy részvényre jutó eredmény (EPS ) pedig a különböző hatékonysági kezdeményezéseknek köszönhetően hűvös 61%-kal nőtt. A második negyedév várhatóan nem lesz ilyen nagyszerű, a bevételek várhatóan csak 7%-kal nőnek, de az EPS várhatóan 25%-kal nő.

Ezek a hatékonyságnövelések kezdik a PayPal-t egy igazán értékes vállalatnak és egy erős teljesítményt nyújtó vállalatnak feltüntetni. A vállalat az első negyedévben 1,5 százalékponttal felülmúlta saját előrejelzését , így ha a jelenlegi tendenciák érvényesülnek, akkor újabb lépésre lehet szükség a nyereség növelése érdekében. Mivel a részvényt mindössze 12-szeres jövőbeli nyereséggel kereskednek, ez nevetségesnek tűnik ezeken az árakon.

A PayPal az Amazonnal ellentétben nyereséges vállalat. A nettó nyereség 10% alatt van, ami 2,42 milliárd dollár. A legtöbb nyereséget az USA-ban termeli (57% ), a világ többi részén 35%-ot, az Egyesült Királyságban pedig kevesebb mint 8%-ot. Az elmúlt 5 egymást követő negyedévben - egy kis kivételtől eltekintve, amikor 0,1%-kal kevesebb bevételük volt - mindig felülmúlták a becsléseket. Ennek ellenére a részvények árfolyama csökken, és 59 dolláron kereskednek velük.

Az elemzők bullish a PayPalra, és átlagosan 56%-os árfolyam-emelkedésre számítanak. Az optimisták 170%-os emelkedést látnak a PayPal árfolyamában!!! Az elmúlt 3 hónap során 29 elemző a vétel mellett döntött, és csak 14 elemző a jelenlegi pozíció megtartása mellett. Közülük 5 a vételi státusz felé hajlott.

A PayPal nem kockázatmentes. Dan Schulman vezérigazgató az év végén nyugdíjba vonul, és azon kívül, hogy bizottságot alakít és keresőcéget bíz meg, kevés információt adott az utódok megtalálásáról. Ez nem jelent nagy potenciális kockázatot a részvényárfolyamra nézve, de az erős és stabil vezetés mindig jó tulajdonsága egy olyan vállalatnak, amelybe én befektetem a pénzem.

2. Twilio ($TWLO+1.6%)

A Twilio termékcsaládja egyetlen feladatra szakosodott: az ügyfelekkel való kommunikációra. Legyen szó automatizált szövegekről, programozható hangról vagy testre szabott marketingkampányokról, a Twilio számos olyan eszközzel rendelkezik, amelyekkel könnyen integrálhatók ezek a termékek ügyfeleik rendszereibe.

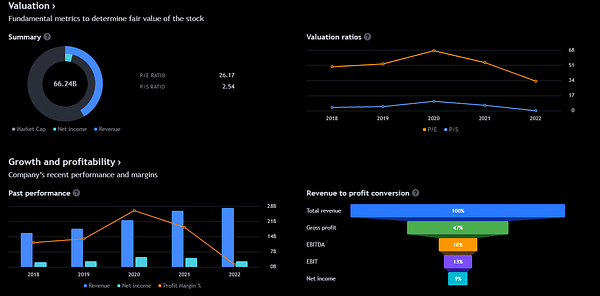

A világjárvány idején az ügyfelekkel való kommunikáció létfontosságúvá vált, mivel sok vállalkozásnál megszűnt a személyes kommunikáció. Azóta a Twilio termékei iránti kereslet meredeken zuhant , az első negyedévben mindössze 15%-kal nőttek az eladások az előző évhez képest, míg 2021-ben még 60%-os vagy annál is nagyobb volt a növekedés.

Twilio Inc.

TWLOA lassulás egyik fő tünete a meglévő ügyfelek kiadásainak megtartása. A nettó bővülési ráta, amely azt méri, hogy a Twilio-nál maradt ügyfél mennyit költött idén a tavalyi évhez képest, mindössze 106%-os volt, ami azt jelenti, hogy ezek az ügyfelek minden tavaly elköltött 100 dollárra csak 106 dollárt költöttek idén.

Ez jelentős lassulás ahhoz a 130%-os tartományhoz képest, amelyet a cég 2021-ben ért el.

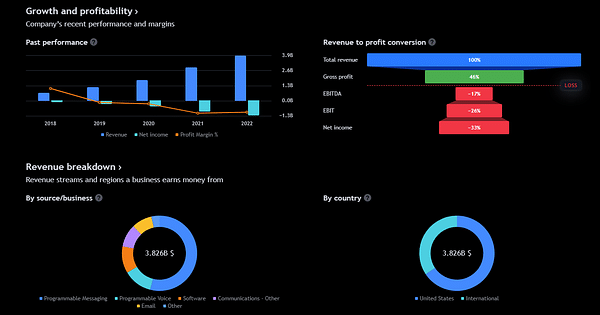

A Twilio jelentősen csökkentette a létszámát, mivel két elbocsátási körön ment keresztül. Ezek az elbocsátások segítettek a Twilio nyereségességének növelésében: a vállalat az első negyedévben 104 millió dolláros nem-GAAP (általánosan elfogadott számviteli elvek) nettó nyereséget jelentett.

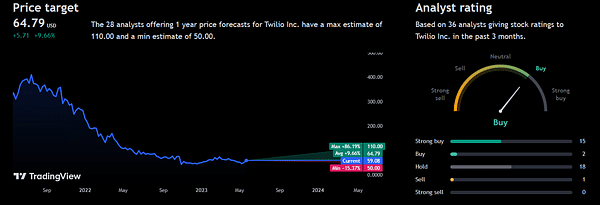

Emellett a Wall Street elemzői arra számítanak, hogy a Twilio 2024-ben visszatér az ésszerűbb növekedési szintre, átlagosan 10% körüli növekedéssel.

Mindkét vállalat előtt még sok munka áll, hogy visszanyerje a befektetők bizalmát. A sikerre vonatkozó várakozások azonban rendkívül alacsonyak, és a részvények ennek megfelelően vannak árazva. A grafikonok alapján úgy tűnhet, hogy a befektetők már eltávolodtak ezektől a részvényektől, de ne feledjük, hogy ezek a nehéz idők általában a legjobb időszakok a vásárlásra.

Ez nem pénzügyi tanácsadás. Nyilvánosan elérhető adatokat közlök, és megosztom a véleményemet arról, hogy én magam hogyan kezelném a helyzeteket. A befektetés kockázatos, és mindenki felelős a döntéseiért.